Marktgevoel: een gemengd beeld, maar het verbetert. De economische indicatoren blijven één verhaal vertellen, de rente een ander en de aandelen nog een ander. Van welk hout dus pijlen maken? De Europese PMI-indicatoren voor november waren iets beter dan economen hadden verwacht. In de Verenigde Staten blijven ze zwak, maar de orders voor duurzame goederen zijn sterker dan verwacht en het consumentenvertrouwen verbetert. Gelukkig voor de aandelenmarkten reageerden beleggers positief op het verslag van de laatste Fed-vergadering. Zij zagen tekenen dat de centrale bank minder streng wordt in haar standpunt ten aanzien van het tempo van de renteverhogingen. Bevestiging of herziening dus van het beleid volgende week woensdag, wanneer Jerome Powell met een belangrijke toespraak komt.

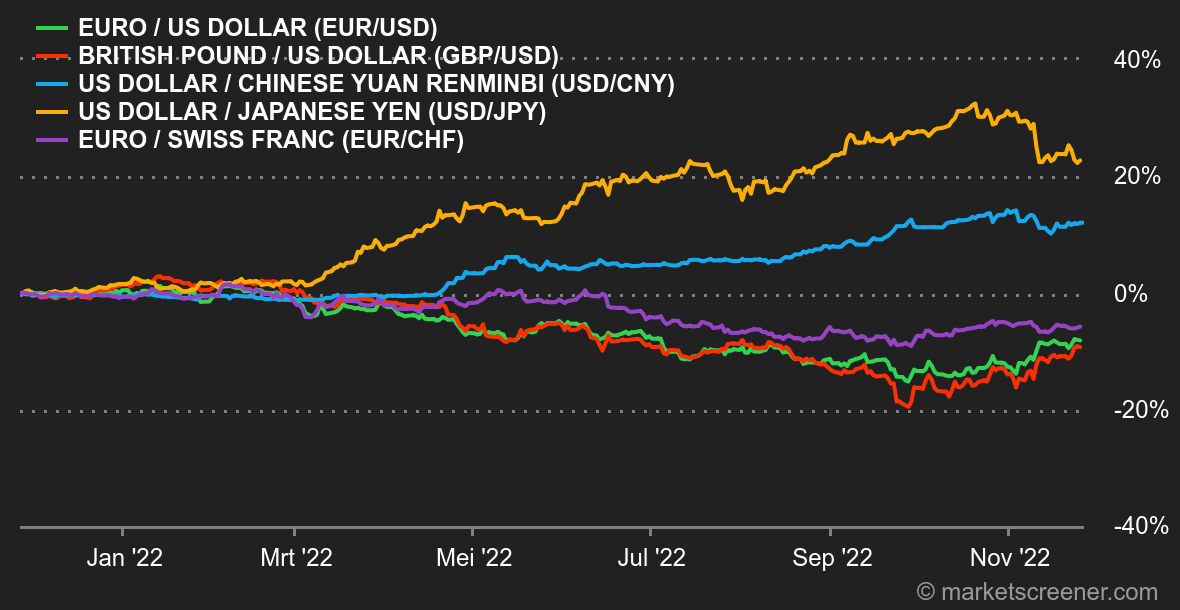

Valuta's: het was een goede week voor het pond, dat herstelde ten opzichte van de meeste valuta. Valutahandelaren wijzen op de nog steeds erg hoge inflatiecijfers in het Verenigd Koninkrijk als reden voor de ontwikkeling, omdat dit de centrale bank dwingt de rentevoeten te verhogen. Maar ze zijn voorzichtig over hoe lang het fenomeen kan aanhouden gezien de toestand van de Britse economie. Het GBP wordt verhandeld tegen 1,2104 USD en 1,1619 EUR. De Europese munt won ook terrein ten opzichte van de dollar en noteerde tegen 1,0418 USD, alvorens vrijdag terug te vallen onder 1,04 USD. Deze hernieuwde vorm staat niet los van een nieuwe maatregel van de Chinese centrale bank om de kwakkelende economie nieuw leven in te blazen.

Rentevoeten: in de VS blijft de obligatiemarkt inspelen op een vertraging van de renteverhogingen door de Amerikaanse centrale bank. Het schuldpapier op 10 jaar daalde van 3,78 % een week geleden naar 3,71 %. Obligaties met kortere looptijden gaan altijd de andere kant uit in afwachting van een sterke economische vertraging, die echter op zich laat wachten. In Europa staat de Bund nog altijd onder de 2 % op 10 jaar, ondanks een mooie heropleving op vrijdag. De Franse OAT zit rond de 2,4 %, terwijl de Zwitserse schuld op 10 jaar slechts met 1 % wordt vergoed.

Cryptomunten: de bitcoin ligt er nog altijd uitgeteld bij na de klap van FTX-affaire. De digitale munt komt deze week weer in positief terrein, met een herstel van +1,73 %. Op het moment van schrijven noteert de munt zo'n 16.500 USD. Nu het vertrouwen in het ecosysteem van de cryptovaluta's volledig is verdampt, zal de markt voor digitale activa onder beleggers allicht weken en weken nodig hebben om weer aantrekkelijk te worden. Terwijl we wachten op een hernieuwd gevoel van optimisme over de cryptomunten, zijn Amazon en Apple al bezig met respectievelijk een serie en een film over de FTX-chaos. Voor fans van crypto's is geduld een mooie deugd.

Agenda: de macro-economische agenda staat vol deze week. Op dinsdag kennen we de Amerikaanse index van het consumentenvertrouwen, die door de Conference Board wordt gepubliceerd. Woensdag volgt de eerste raming van de novemberinflatie in Europa, een nieuwe raming van het BBP van het derde kwartaal in de VS, het JOLTS-onderzoek naar de vacatures en een belangrijke toespraak van Fed-baas Jerome Powell. Donderdag staan in de VS dan de PCE-inflatie en de ISM-index van de producenten op de agenda. En, als bonus, een vergadering van de OPEC. Op vrijdag staan een toespraak van Christine Lagarde en de Amerikaanse werkgelegenheidscijfers voor november op het programma.

|