|

|

| Tops/flops van de week |

Tops Astera Labs (+72 %), Reddit (+50 %), Galderma (+15 %): de beursintroducties om deze week in de gaten te houden waren een daverend succes. Het nieuwe KI-juweeltje, gespecialiseerd in connectiviteitshardware voor datacenters, schoot omhoog op de Nasdaq tegen de achtergrond van de marktinteresse voor het vakgebied. Het sociale netwerk, bekend van de fora en als vader van WallStreetBets, profiteerde ook van het magische woord aangezien het KI presenteerde als een groeimotor voor zijn activiteiten. Tot slot heeft de Zwitserse dermatologische zorggroep zichzelf een waardering van bijna 14,5 miljard frank toegekend op het moment dat ik deze regels schrijf, met de belofte van een verkoopgroei van 7 tot 10 % voor het boekjaar, door in te zetten op zijn behandelingen voor huidaandoeningen. Esso (+28 %): het Franse raffinagebedrijf, een dochter van het Amerikaanse ExxonMobil, heeft zijn aandeelhouders een mooi cadeau gedaan. Bij de bekendmaking van zijn jaarresultaten deze week kondigde het een uitzonderlijk dividend van 12 euro aan, bovenop het gewone dividend van 3 euro. Voor het afgelopen jaar onthult het bovendien een solide operationele prestatie, in een context van dalende raffinagemarges. Het aandeel is sinds het begin van het jaar met meer dan 100 % gestegen. Micron Technology (+18 %): KI, alweer. Voor het afgelopen kwartaal rapporteerde de Amerikaanse geheugenchipfabrikant, leverancier van Nvidia, een omzetstijging van 57,7 %, beter dan verwacht, en een verrassingswinst, beide gedreven door een sterke vraag naar zijn producten. Het concern onthulde ook zeer bemoedigende vooruitzichten voor het lopende kwartaal en profiteerde van opwaartse herzieningen door analisten. Als eerste in de sector die zijn resultaten publiceert, heeft het zijn collega's Advanced Micro Devices en Broadcom omhoog getrokken. Orpéa (+15 %): laat je niet misleiden door deze charmante opleving. De Franse specialist in verzorgingstehuizen en zorginstellingen heeft niets aan zijn strategie veranderd, maar probeert de schandalen die zijn reputatie bezoedelen te doen vergeten door een nieuwe naam (Emeis) aan te nemen, terwijl het benadrukt dat dit "een transformatie in termen van continuïteit" is. De groep heeft ook een reverse split van 1000 voor één uitgevoerd. Doorlopig graag, hier valt niets te zien. Siemens Energy (+13 %): een mooi herstel voor de Duitse specialist in thermische centrales. Het concern was in 2023 nog gedwongen om de verkoop van zijn landturbines voor windenergie om technische redenen op te schorten, maar kondigde deze week de aanstaande hervatting van de verkoop van een herziene versie van de turbines aan, zonder een tijdschema te geven. Vervolgens blies Bank of America warme lucht over de groep door een lijst te publiceren van beursgenoteerde bedrijven die zouden moeten profiteren van de grote wereldwijde transformaties die eraan komen: de bank brengt Siemens Energy onder in het segment "netwerktechnologieën". De groep is sinds 1 januari met 35 % gestegen. Zalando (+11 %): in deze tijden van inflatie en dalende vraag rapporteerde de Duitse kledinggigant in e-commerce een daling van het zakenvolume met 1,1 % en een omzetdaling van 1,9 %. Maar de distributeur onthult een aangepaste ebit die met 89,5 % is gestegen, en verwacht dit jaar een terugkeer naar omzetgroei, door in te zetten op high-end, B2B en nieuwe diensten, zoals op KI gebaseerde pas-sessies op afstand (het magische woord). In navolging hiervan heeft analist DZ Bank zijn aanbeveling verhoogd van neutraal naar kopen. Grifols (+6 %): het gaat (een beetje) beter met het Spaanse farmabedrijf. Dit jaar driemaal aangevallen door de activist Gotham City Research, die het beschuldigde van boekhoudkundige manipulatie en slecht bestuur, wordt de groep tijdelijk vrijgesproken door de Spaanse marktregulator. Deze verklaart geen significante fouten te hebben gevonden in de financiële rapporten van de groep van 2018 tot 2022, maar roept het bedrijf wel op om binnen twee weken enkele lacunes in deze publicaties te verduidelijken.

Flops Lululemon (-15 %): het sportkledingmerk zinkt aan het einde van de week, na teleurstellende vooruitzichten te hebben aangekondigd. Deze aankondiging kwam tegelijk met die van Nike, dat ook een tamelijk rustige toekomst verwacht. Royaal gewaardeerd, kan Lululemon zich niet echt een dip in de groei veroorloven, met het risico dat zowel zijn ?liefdesquotiënt? als zijn beurspremie smelt. Kering (-15 %), Compagnie financière Richemont (-7 %), Burberry (-6 %), Christian Dior (-5 %): het was een koude douche voor de Europese luxegoederen. Kering, belast door de slechte prestaties van zijn vlaggenschipmerk Gucci en de zwakke Chinese vraag, kondigde deze week aan een omzetdaling van ongeveer 10 % te verwachten voor het eerste kwartaal. De aankondiging, na een al moeilijk jaar 2023 voor de groep, had het effect van een bom op de luxewaarden, aangezien zelfs de kampioen van de sector, LVMH, 3 % verloor over de week. Merk op dat de horloge-export in februari met 3,8 % is gedaald ten opzichte van vorig jaar, waardoor de horlogespecialisten verzwakt zijn. Dino Polska (-11 %): de markt straft de Poolse distributeur, die vorig jaar moeite had met het stabiliseren van zijn ebitda-marge en tegelijk terughoudende vooruitzichten voor 2024 voorlegde. Analisten wijzen op het offensief van discounters op de Poolse markt, waar consumenten verzwakt zijn door het gebrek aan economische groeidynamiek. Microstrategy (-10 %): de aandelen van Microstrategy variëren met de fluctuaties van de bitcoin. Omdat de koningin der crypto's deze week met meer dan 15 % is gedaald na het bereiken van haar absolute record, volgde de software-uitgever de trend. Niet dat het bedrijf hiervan wakker ligt, want het profiteerde van die terugval om 9245 extra bitcoins te verwerven voor 623 miljoen dollar. Om deze aankoop te financieren, heeft de groep een converteerbare schuld van ongeveer 604 miljoen dollar uitgegeven, de tweede in een week, wat ook druk heeft uitgeoefend op de koers. Chewy (-8 %): de Amerikaanse specialist in huisdierproducten publiceerde kwartaalresultaten die beter waren dan de consensus (verkoop en marges omhoog), maar de markt strafte de voorzichtige vooruitzichten van de groep af. Vanwege inflatiedruk verwacht de groep lagere inkomsten dan verwacht voor Q1 en een stagnatie van het aantal actieve klanten, na een daling van 1,6 % in 2023 en 1,2 % in 2022. Ten slotte wordt ook verwacht dat de adoptiepercentages van huisdieren gaan krimpen. |

|

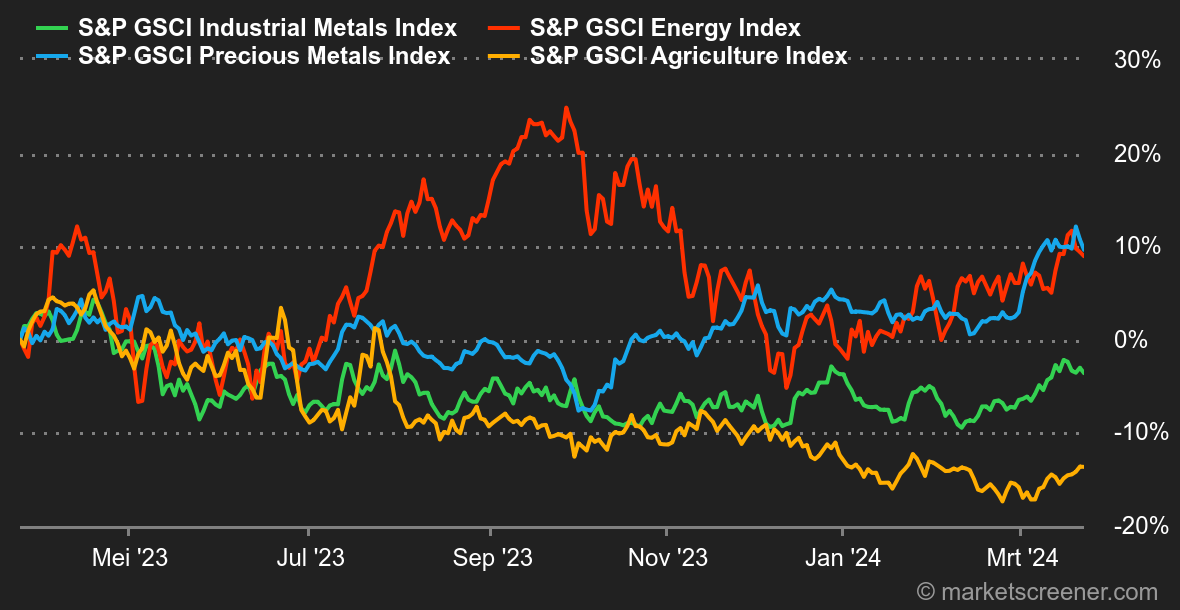

| Grondstoffen |

Energie: een nieuwe opwaartse beweging voor olie, die gevoelig blijft voor de verergering van geopolitieke spanningen in Oekraïne en het Midden-Oosten. Het Oekraïense leger heeft opnieuw Russische olie-installaties getroffen, wat vragen oproept over de bevoorradingsrisico's, terwijl de Internationale Energieagentschap de oliemarkt strakker ziet worden dan zijn laatste voorspellingen. Tegelijkertijd hebben de Amerikaanse voorraden deze week een daling van 2 miljoen vaten geregistreerd. Wat de prijzen betreft, wordt Brent verhandeld rond de 85 USD, terwijl WTI rond de 80,80 USD wordt verhandeld. Metalen: een week van consolidatie voor de industriële metalen, die over het algemeen op en neer gingen tijdens de laatste sessies, gehinderd door de kracht van de Amerikaanse dollar. Een ton koper wordt verhandeld rond 8.870 USD, aluminium rond 2.200 USD, terwijl zink rond 2.465 USD wordt verhandeld. Dezelfde dynamiek voor goud, dat een beetje terrein verliest op 2.150 USD. Landbouwproducten: in Chicago blijft de maïsprijs dalen, aangezien de bushel maïs nog steeds rond de 440 cent wordt verhandeld. De evolutie van de tarwekoers is eveneens neutraal, hoewel een bushel tarwe enigszins terrein won en thans tegen 540 cent noteert. |

|

| Macro-economie |

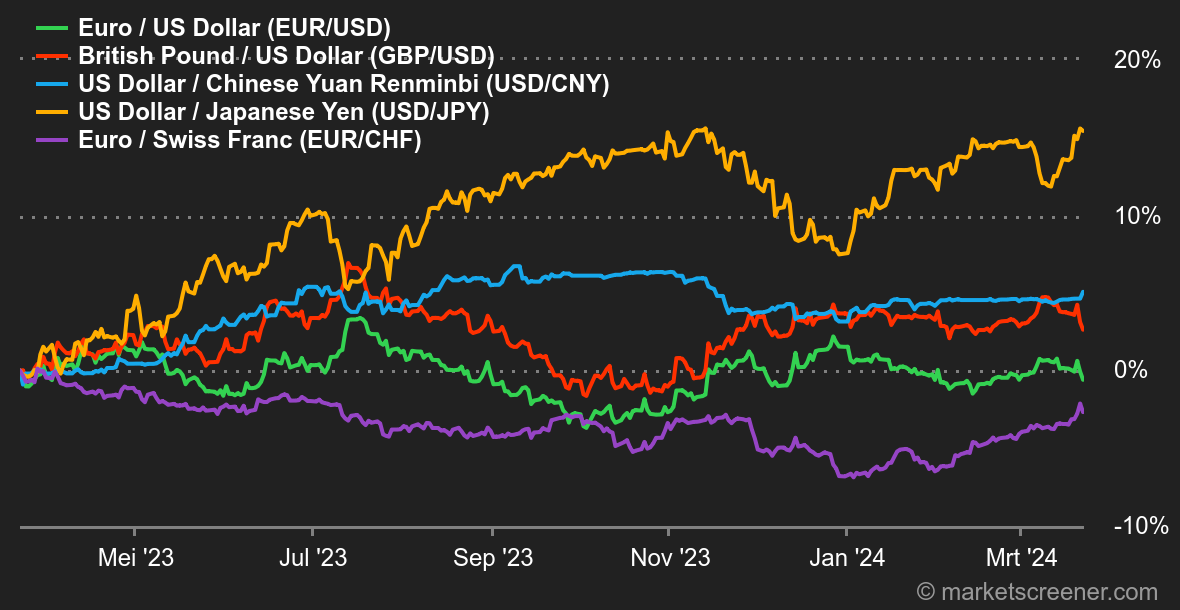

Marktgevoel: alles is onder controle. De dans van de centrale banken heeft het moreel van de investeerders niet aangetast, integendeel. De Amerikaanse Federal Reserve heeft de verwachte partituur gespeeld met in het vooruitzicht een eerste renteverlaging vanaf juni. Dit gevoel wordt goed weerspiegeld in de verwachtingen die zijn samengesteld door het Fedwatch-instrument van de CME, dat de kans op een renteverlaging tegen de zomer op meer dan 75 % schat. Jerome Powell en zijn collega's zijn duidelijk niet al te bezorgd over de laatste inflatiegegevens, temeer omdat ze de gelegenheid hebben aangegrepen om hun groeivooruitzichten voor het jaar te verhogen. Met een veerkrachtige economie, aanstaande renteverlagingen en een dalend inflatietraject zijn alle elementen aanwezig om de stijging van de aandelenmarkten voort te zetten. Het rendement van het Amerikaanse staatspapier op 10 jaar lijkt de huidige euforie verrassend genoeg te wantrouwen: ondanks de aankondigingen van de Fed zien we daar een consolidatie onder de weerstand op 4,35 %. We onthouden dat alleen het doorbreken van de grens van 4,07 % het einde van de huidige opleving sinds december vorig jaar zal bevestigen. Op de valutamarkt zijn deze week drie belangrijke bewegingen te melden: de duidelijke versterking van de dollar ten opzichte van de yen, ondanks de kleine verstrakking van de Japanse centrale bank. Diezelfde dollar die versnelde tegenover de yuan. En de euro die de overhand nam op de Zwitserse frank, een logisch gegeven na de beslissing van de SNB om haar rentevoeten te verlagen. Crypto: de bitcoin trekt zich deze week aanzienlijk terug, met een daling van meer dan 7 %, en noteert nu rond de 63.000 dollar. Na in februari met 43 % te zijn gestegen, en met 48 % sinds 1 januari, waren een correctie en winstnemingen te verwachten. De bitcoin-spot-ETF's, die in het begin van het jaar sterk hebben bijgedragen aan de stijging van BTC, vertonen voor het eerst vier opeenvolgende dagen van netto-uitstroom. In totaal is sinds maandag 863 miljoen dollar aan netto-uitstroom geregistreerd, wat vanzelfsprekend heeft bijgedragen aan de verkoopdruk op de koers van de crypto-activa. Desalniettemin houden de tien bitcoin-spot-ETF's nog steeds 53,76 miljard dollar aan activa onder beheer (in totaal), wat overeenkomt met 4,18 % van de in omloop zijnde bitcoins. Niet verrassend heeft deze daling van BTC een algemene daling van de belangrijkste cryptomunten veroorzaakt, met de ether (ETH) op -9 % en thans op 3.310 dollar, Binance Coin (BNB) op -4 % en nu rond de 545 dollar, en Solana (SOL) op -16 % rond de 168 dollar. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |