De oplossingen worden aangeboden via de drie belangrijkste domeinen van de digitale reclame: advertenties, sociale media, en scherm- en video-advertenties. Zo biedt het bedrijf merken, uitgevers en reclamebureaus de mogelijkheid om nieuwe klanten te bereiken, waar deze zich ook bevinden, dankzij creatieve eenheden die worden gecoördineerd door een zogenaamde Intelligent Hub (iHUB). Deze digitale hub brengt de bedrijfsactiva van het bedrijf aan beide zijden van het open web samen, wat aanzienlijke voordelen biedt voor merken om hun zichtbaarheid te verbeteren.

Wanneer een gebruiker op een webpagina of op een sociaal netwerk surft, plaatst Perion hem geleidelijk in een soort trechter die per direct coherente en gecoördineerde inhoud, lay-out en creatieve aanbevelingen biedt in een veilige omgeving voor het merk. Zodra een gebruiker in deze trechter terechtkomt, activeert Perion wat ze een "intentiescore" noemen, die de voortgang meet, van bewustwording tot actie. Deze score wordt bepaald door de manier waarop consumenten omgaan met de dynamische inhoud, advertenties en de lay-outs waaraan ze worden blootgesteld. De meerwaarde van Perion ligt in de manier waarop de menselijke natuur reageert op prikkels en hoe KI-technologie zich daar onmiddellijk aan aanpast.

Wist je dat een persoon gemiddeld 15.000 advertentieberichten per dag ontvangt? In een wereld gedomineerd door de zoektocht naar aandacht via prikkels is het moeilijk geworden voor een merk om op te vallen en zich te onderscheiden. De websites van Perion proberen dit probleem op te lossen door zo aantrekkelijk mogelijke inhoud aan te bieden, zodat consumenten waarderen wat ze zien. De kracht van Perion ligt in zijn vermogen om te boeien en te overtuigen. Voor merken vertaalt zich dit in lagere acquisitiekosten en hogere rendementen.

Maar niet alles is rozengeur en maneschijn voor Perion, dat te maken heeft met aanzienlijke concurrentiedruk. De sector van de digitale reclame is namelijk erg competitief. Aan de hemel verschenen de afgelopen jaren veel vallende sterren, die vervolgens net zo snel weer verdwenen. De wereld van de adtech verandert snel en veel spelers worden snel ingehaald. Het risico van veroudering ligt voortdurend op de loer voor de spelers in de sector, omdat de technologische vooruitgang in een razend tempo plaatsvindt. Als er zoiets bestond als een sectorkerkhof, dan is allicht geen zo goed gevuld als die van de adtech.

Perion heeft het bijna twee keer niet gered. In 2015 met de reverse merger van ClientConnect en Perion (waarbij ClientConnect de controle over Perion overnam). En in 2017 nadat het een nettojaarverlies van 73 miljoen dollar had gepubliceerd. Je hoeft maar naar een grafiek van de koers van Perion Network te kijken sinds de beursgang in januari 2014 om de dynamiek te begrijpen. We zien immers een daling van de aandeelkoers met 94 % in vier jaar, gevolgd door een al even indrukwekkende stijging tot op heden.

Naast het risico van veroudering is er ook een zekere afhankelijkheid van techgiganten, die in bepaalde omstandigheden nogal dramatisch kan zijn. Het voorbeeld van Apple, dat zijn privacyregels begin 2022 veranderde, komt meteen voor de geest. Ten slotte, om deze presentatie van risico's af te sluiten, merken wij op dat we de afgelopen kwartalen een afname van de reclame-uitgaven hebben gezien, na een decennium van budgettaire uitspattingen. Maar laten we niet verder uitweiden: we bekijken nu wat Perion te bieden heeft.

Winst- en verliesrekening

Als we naar de financiële overzichten kijken vanaf 2015 (dus rekening houdend met de reverse merger van ClientConnect), zien we dat de omzet is gestegen van 259 miljoen naar 1,13 miljard dollar in 2022, een samengestelde jaarlijkse groei (CAGR) van meer dan 20 %. Goed werk. Echter, de operationele marge daalt van 22,63 % naar 17,05 % gedurende de periode, met een zwakke periode tussen 2017 en 2021, waar de marge onder de 10 % zakt. De operationele winst voor afschrijvingen van activa is nogal grillig.

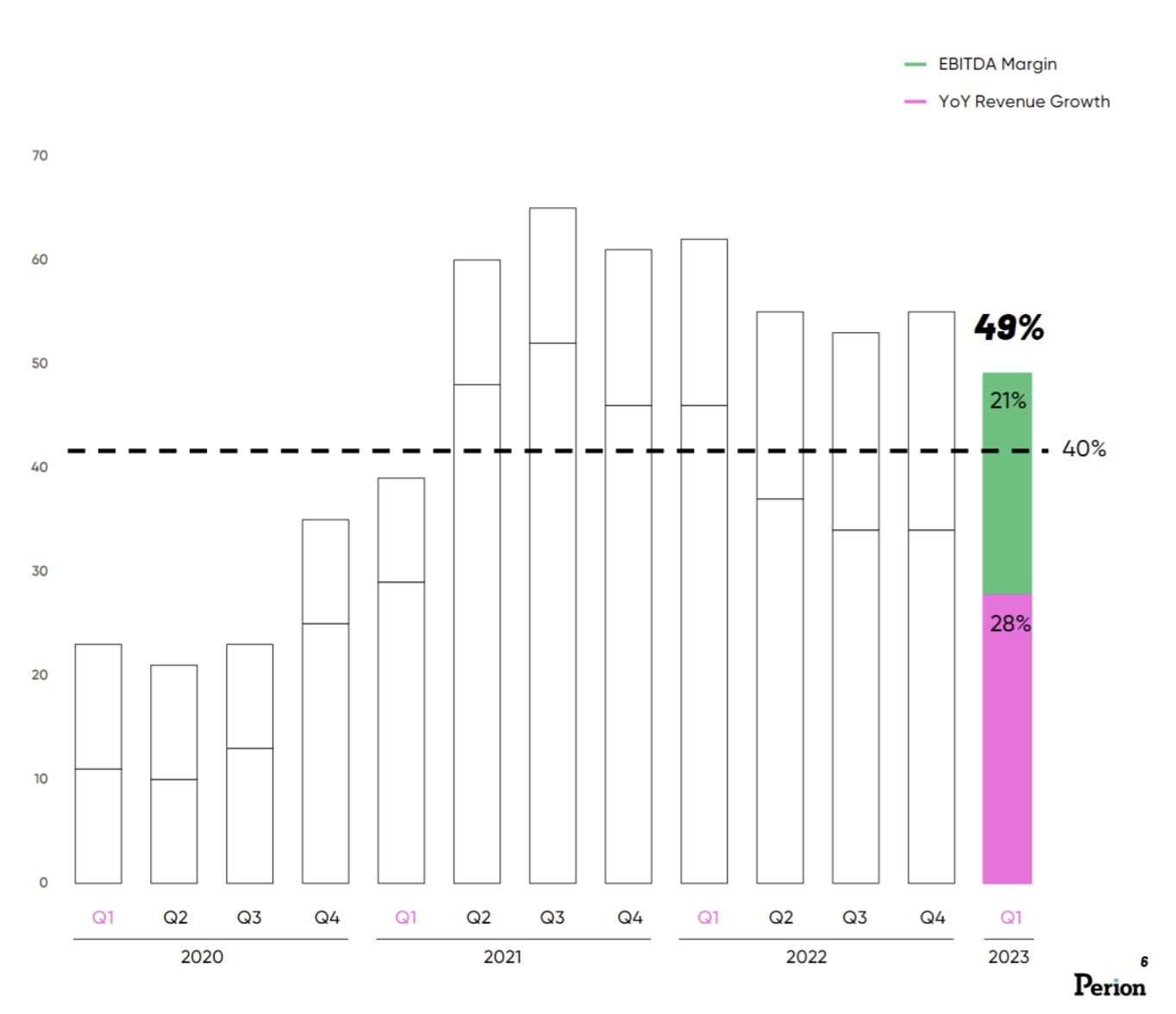

De regel van 40 (jaar-op-jaar omzetgroei + ebitda-marge) wordt al acht kwartalen gerespecteerd, wat bemoedigend is.

Bron: Perion Network

Het aantal uitstaande aandelen neemt ook toe in de periode, van 22,76 tot 44,66 miljoen, met name door een kapitaalverhoging in 2021 (waarbij 237 miljoen dollar werd opgehaald, net voordat het begon te kraken op de online advertentiemarkt, dus goed getimed door het management).

- Positief punt: aanzienlijke groei.

- Negatieve punten: grillige winstgevendheid en verwatering van het aandeelhouderschap.

Kasstroom

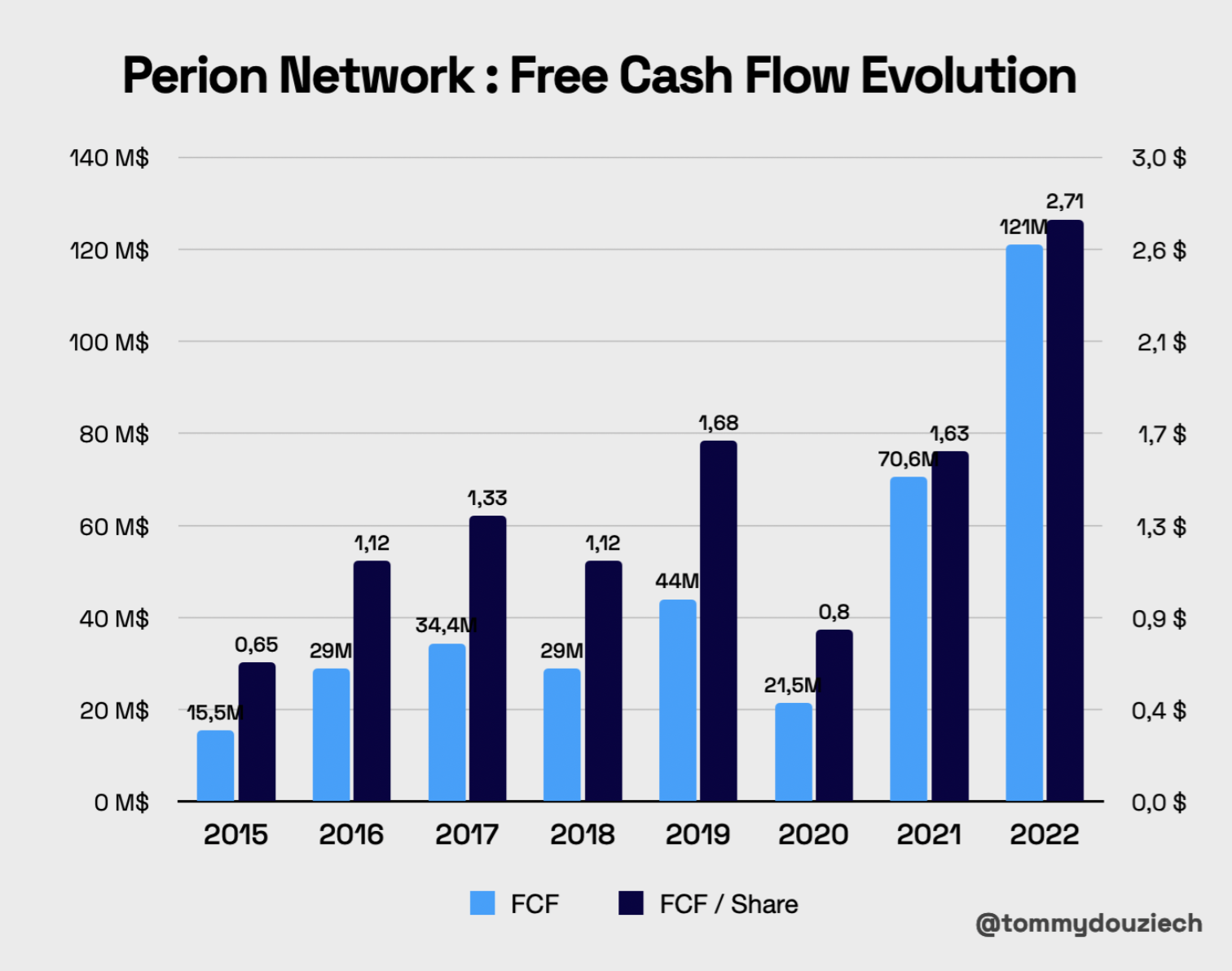

Oké, laten we doorgaan. Wat voor ons belangrijk is, is cash, toch? We kijken dus even naar de cashflows om te begrijpen wat er echt aan de hand is, vooral omdat de boekhoudkundige resultaten zijn beïnvloed door grote afschrijvingen van activa. We zien dat Perion in de periode 2015-2022 in totaal 365 miljoen dollar aan vrije kasstroom (FCF) heeft gegenereerd. Met de SBC (stock-based compensation) – lees: verloning met aandelenopties – hielden we geen rekening omdat dit type verloning binnen de perken bleef.

De FCF groeide tussen 2015 en 2022 met een factor 7. De vrije kasstroom per aandeel is in dezelfde periode verviervoudigd. Dat is een explosieve groei. Op dit punt is het moeilijk te zeggen of we in de uitzonderlijke situatie van de laatste twee jaar zitten of dat we net aan het begin staan van een mooi verhaal. Gezien het gebrek aan regelmaat in deze groei blijven we voorzichtig.

In de afgelopen acht jaar is het merendeel van de winst besteed aan overnames. Dit brengt ons bij een potentiële rode vlag (om de advocaat van de duivel te spelen), typisch voor de adtech-sector en kleine technologiebedrijven in het algemeen: dergelijke bedrijven lijkt een kort leven beschoren te zijn en zoals we eerder al zeiden, zijn hun oplossingen erg snel verouderd. Dit dwingt hen voortdurend om zichzelf opnieuw uit te vinden om bij te blijven via overnames. In de adtech zijn er zo goed als geen switching costs, en dus hebben klanten meestal geen probleem om van oplossing te veranderen. Merk wel op dat Perion het goed doet gezien de groei van zijn vrije kasstroom. Dit betekent allicht dat het rendement op investering (ROI) op overnames goed is en dat er een strategische convergentie is die leidt tot echte waardecreatie.

Balans

De balans geeft blijk van een vrij voorzichtige en waardecreërende aanpak. Na de kapitaalverhoging in 2021 dekt de kas alleen al bijna 150 % van de totale schuld. Het bedrijf heeft een goede track record op het gebied van externe groei (zoals we eerder hebben gezien), dus de contante middelen die op de balans geboekt staan, vormen een reëel voordeel als het bedrijf die cash slim kan inzetten bij nieuwe fusies of acquisities.

Waardering

De waardering is aantrekkelijk met een geschatte k/w-verhouding in 2023 van 15,9 keer de winst op het moment dat ik dit schrijf. De EV/EBITDA is 10,7x en de FCF Yield is 6,65 %. Duidelijk niet erg duur gezien de groei en de kwaliteit van de balans. Het gaat erom te begrijpen waarom het aandeel tegen deze koers noteert. Denkt de markt dat er iets niet klopt? We weten allemaal dat de reclamesector het momenteel moeilijk heeft. Laten we eens in het laatste jaarverslag neuzen.

Wat zien we? 37 % van de omzet is afhankelijk van Microsoft Bing, wat een specifiek risico van klantconcentratie inhoudt. Maar goed, het is Microsoft, dus geruststellend, maar toch... Microsoft Bing is niet de wereldleider en biedt evenmin de beste technologie aan op het gebied van internetzoekopdrachten. Dit verklaart de kleine korting.

Verloning

Op het gebied van SBC (stock-based compensation) zijn de uitgaven van Perion, zoals we eerder al zeiden, correct en lager dan wat we traditioneel op de beurs zien in de technologiesector. We hadden echter liever gezien dat het management skin in the game had en dus zelf aandeelhouder was geweest. Het management wordt hier niet afgerekend op prestaties en zal altijd een hoog salaris en aandelenopties ontvangen, wat niet noodzakelijkerwijs geruststellend is voor een langetermijnaandeelhouder.

Bron: Perion Network

Vooruitzichten

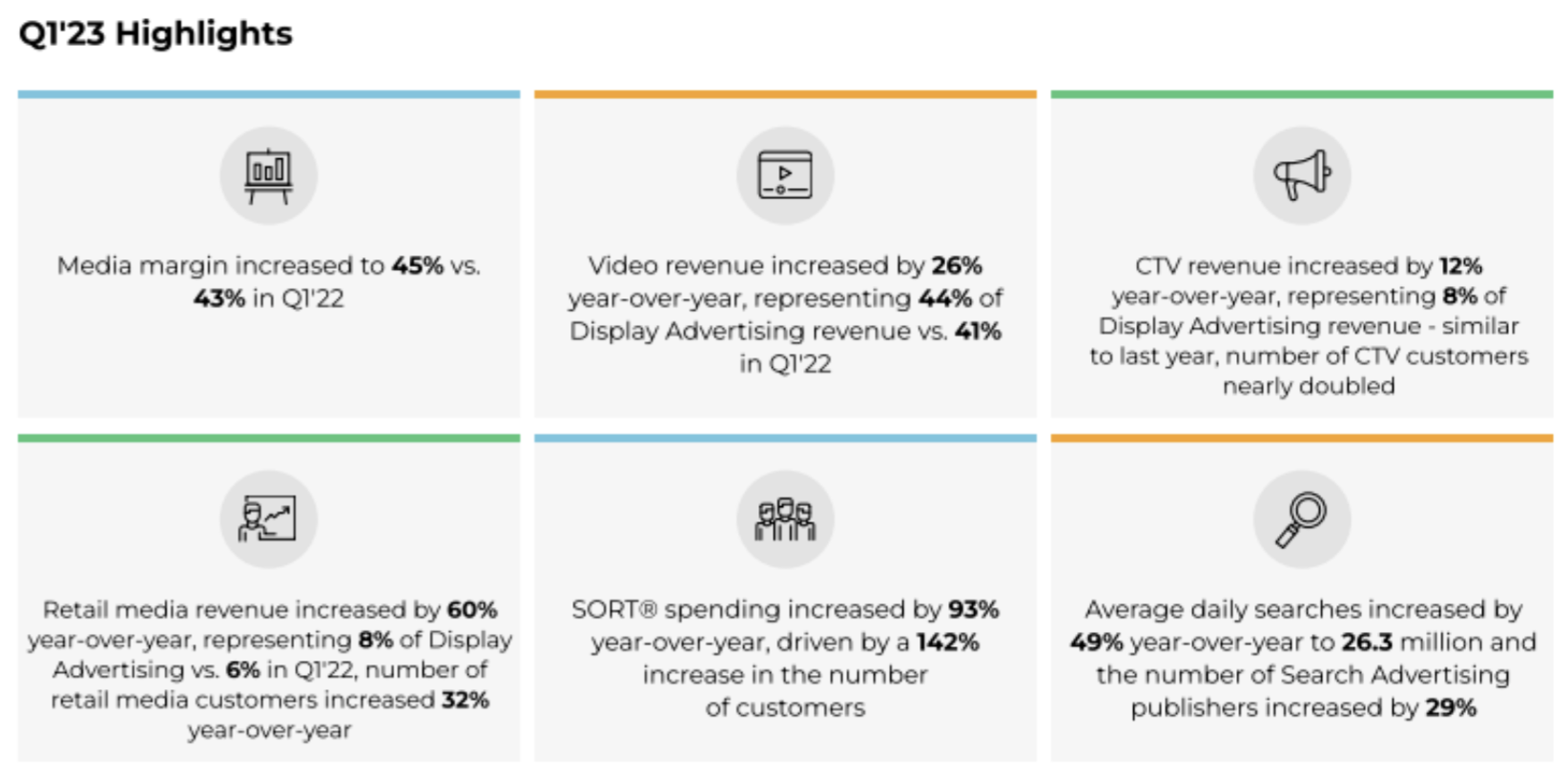

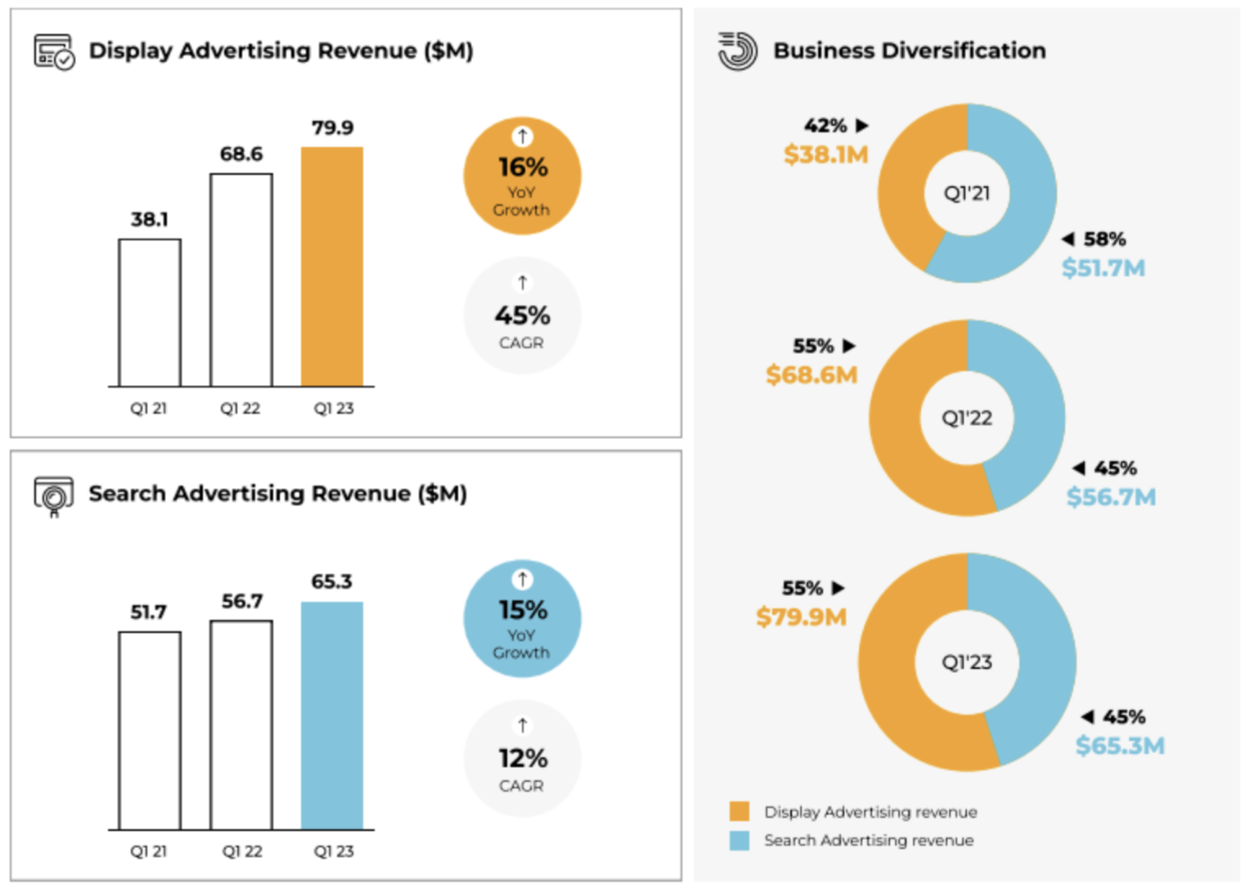

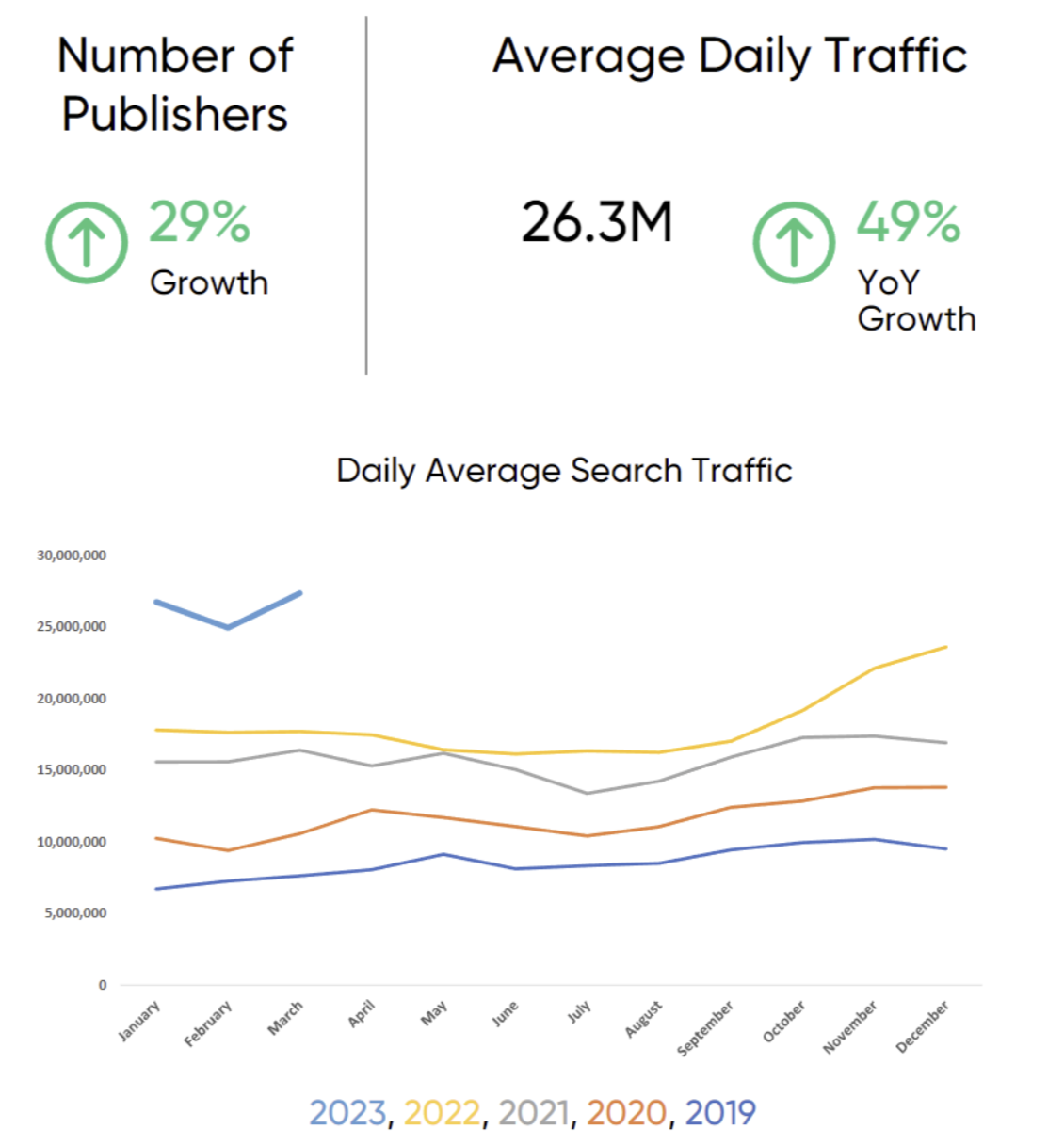

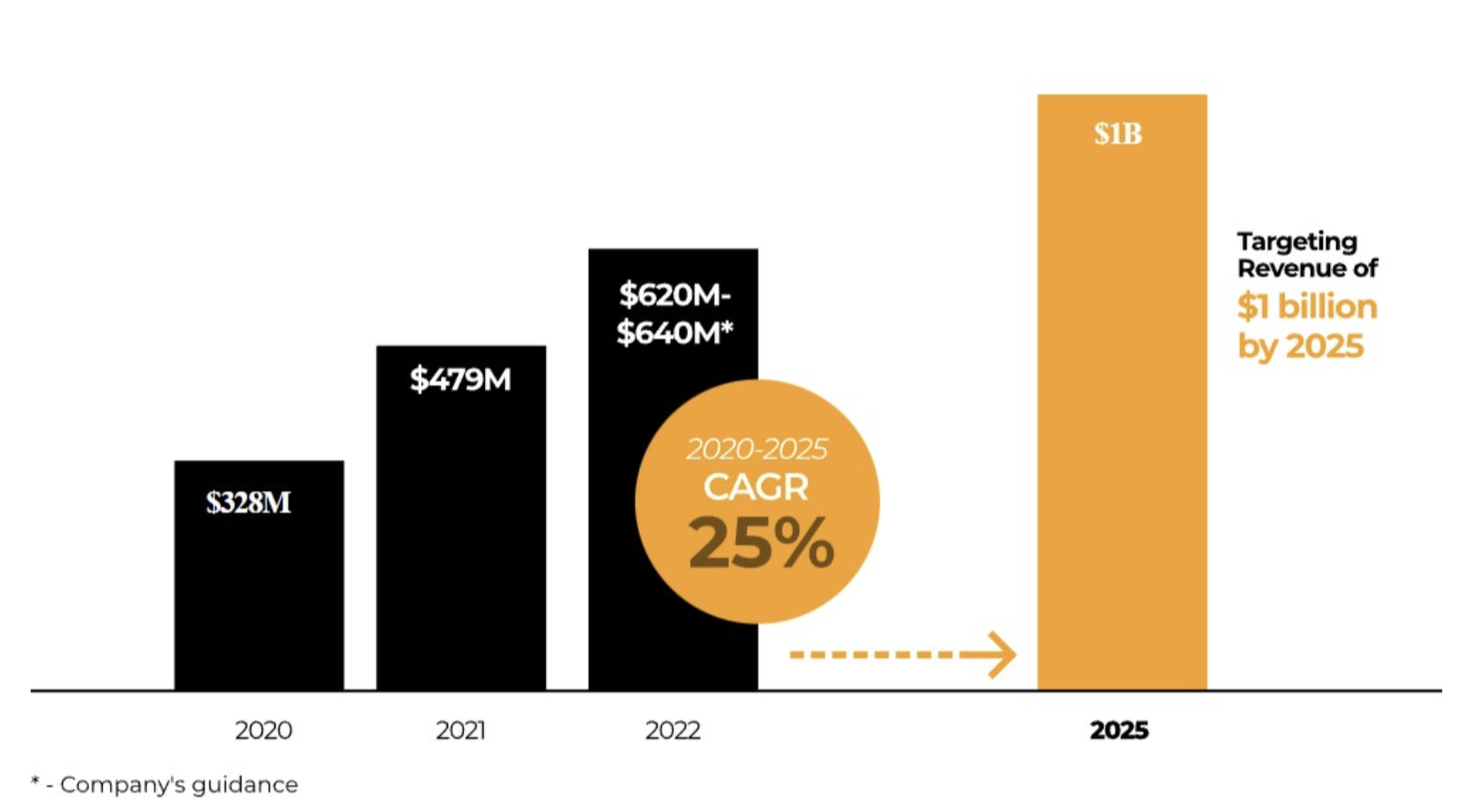

Perion Network heeft een omzetgroei van 20 % op jaarbasis en een stijging van 40 % van de gecorrigeerde ebitda in het eerste kwartaal van 2023 aangekondigd. De groei is hoger dan die van hun collega's. De vooruitzichten zijn geruststellend en doen de balans overhellen naar scenario nummer twee, namelijk "we staan misschien aan het begin van een mooi verhaal". Ik denk dat enkele afbeeldingen mijn punt beter zullen illustreren.

Bron: Perion Network

Bron: Perion Network

Bron: Perion Network

Bron: Perion Network

Conclusie

Perion is een snelgroeiend Israëlisch bedrijf met een solide balans en een succesvolle track record op het gebied van fusies en acquities. De technologie van het bedrijf is innovatief en wint marktaandeel, zelfs in de huidige sombere omgeving rond reclame. Echter, de winstgevendheid is volatiel, de klantenkring zeer geconcentreerd, de sector is erg competitief, de verwatering van de winst per aandeel is aanzienlijk en het financiële belang van het management is niet afgestemd op de belangen van de aandeelhouders. Hoewel het aandeel een waarderingskans vertegenwoordigt en je op korte tot middellange termijn geld kan opleveren, zijn de risico's voor een langetermijnaandeelhouder toch aan de hoge kant.