S&P 500

S&P 500

Augustus kan een lastige tijd zijn voor de markten. Het was de maand waarin Rusland in gebreke bleef (1998), China de yuan devalueerde (2015) en BNP Paribas het startschot gaf voor de subprime meltdown door drie van zijn fondsen te bevriezen (2007).

In augustus kan er nog van alles misgaan: de wereldeconomie wankelt onder de pandemie, de spanningen tussen China en de VS lopen op en de Amerikaanse verkiezingen lopen hoog op. Kijk nu naar Turkije, dat het risico loopt om de liracrisis van 2018 te herhalen.

De lira kelderde in juli met 2% ten opzichte van een verzwakkende dollar, en er is weinig munitie om hem te verdedigen. De geloofwaardigheid van het beleid is laag, Ankara is aan het sparren met verschillende buitenlandse mogendheden en de reële rente is negatief. Het wisselkoersverlies van 20% tot nu toe ten opzichte van een euro-dollarmand leidt tot ongerustheid over de schuldenlast in harde valuta van Turkse leners.

In januari 2014 heeft de centrale bank de rente abrupt met een aantal procentpunten verhoogd om de lira te doen stijgen. Een soortgelijke maatregel zou een nieuwe noodsituatie in augustus kunnen voorkomen.

Grafiek: Turkije's buitenlandse reserves onder druk - https://fingfx.thomsonreuters.com/gfx/mkt/yzdvxnqyovx/ybX38-turkey-s-foreign-reserves-under-pressure%20(1).png

2/LOCKDOWN BLUES TO BEATS

Op de helft van het tweede kwartaal van het winstseizoen, regent het "beats" aan beide zijden van de Atlantische Oceaan. De analisten waren misschien te pessimistisch, omdat ze blind waren toen bedrijven op het hoogtepunt van de pandemie hun prognoses introkken.

Hier is de scorekaart van meer dan 250 bedrijven die tot dusver in elke regio cijfers hebben bekendgemaakt: 80% van de S&P500-bedrijven verslaat de ramingen, tegenover 65% van de Europese bedrijven, zo blijkt uit gegevens van Refinitiv IBES.

Terwijl industriële namen zoals General Motors en Caterpillar voor grote positieve verrassingen zorgden, bevestigde het seizoen ook de hegemonie van de Amerikaanse techsector; Amazon rapporteerde zijn grootste winst ooit, Facebook verpletterde de ramingen en de iPhone-verkoop van Apple overtrof de verwachtingen.

Maar hoewel er links, rechts en in het midden positieve berichten binnenkomen, is het niet genoeg geweest om de naald te doen bewegen op de aandelenmarkten, die de resultaten van het tweede kwartaal al hadden afgeschreven als gevolg van de lockdown-blues.

Grafiek: Winstverwachtingen MSCI World -

3/HOE LAAG KUNNEN ZE GAAN?

Hoeveel verder kan de rente op staatsobligaties nog dalen? De recordkrimp van de Amerikaanse economie in het tweede kwartaal heeft de rente op drie, vijf en twintig jaar naar recorddieptepunten gedreven. De hele rentecurve staat dicht bij een daling onder 1%.

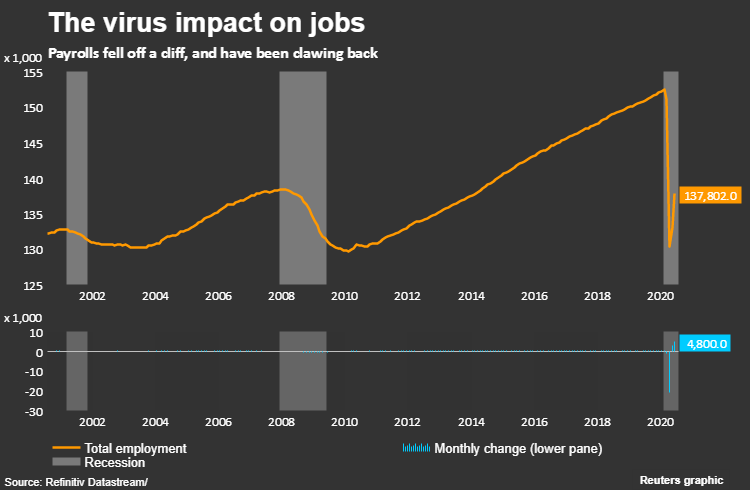

Een nieuwe trigger voor verdere dalingen kunnen de werkloosheidscijfers van juli zijn. In juni steeg het aantal banen met 4,8 miljoen, waarmee de verwachtingen van 3 miljoen werden overtroffen, terwijl de cijfers voor juli op 7 augustus naar verwachting een toename met 2,2 miljoen zullen laten zien.

De wekelijkse werkloosheidsclaims blijven intussen stijgen. Nu een aanvullende uitkeringsregeling voor werklozen afloopt, lijkt de kans op een opbrengststijging klein. Grafiek: Banencijfers -.

4/TOFU HANDEL

Een hele reeks Chinese cijfers zal ons tonen hoe de economie zich herstelt van het coronavirus. De nadruk zal vooral liggen op de handelscijfers van 7 augustus, die ook een check-in bieden over de handelsovereenkomst tussen de VS en China.

De invoer is vorige maand voor het eerst sinds de pandemie gestegen, wat wijst op een sterke opleving van de aankopen uit de Verenigde Staten. Om de ambitieuze doelstellingen voor de aankoop van landbouwproducten te halen, zijn echter nog meer grote stijgingen nodig.

De cijfers van vrijdag zullen geen details over de sector bevatten. Maar met de spanning tussen China en de VS in het vooruitzicht van de geplande vergaderingen in augustus om de voortgang van de fase 1-overeenkomst te evalueren, zou een bewijs van solide aankopen een goed teken zijn.

Grafiek: China importeert landbouwproducten uit de Verenigde Staten.

5/BOE OM KOGELS TE REDDEN

Net als de ECB en de Fed tijdens hun laatste vergaderingen, zou de Bank of England ervoor kunnen kiezen om tijdens haar vergadering van 6 augustus gewoon achterover te leunen en het economisch herstel te beoordelen. De Bank of England behoort tot de centrale banken die negatieve rentetarieven afwijzen; analisten gaan ervan uit dat zij haar financieringskosten pas eind 2021 zal verhogen.

Sommigen zijn verbaasd over de terughoudendheid van de markten om het BOE onder druk te zetten om de rente te verlagen. Er zijn tekenen dat het herstel traag zal verlopen en dat het VK een handelsakkoord met de EU moet sluiten voordat de Brexit-overgangsperiode op 31 december afloopt.

Maar de houding van het BOE kan voorzichtig zijn. In plaats daarvan kan het ervoor kiezen om nog eens 70 miljard pond toe te voegen aan zijn obligatie-aankoopplan, na een verhoging met 100 miljard pond vorige maand.

Nu de klok tikt voor de Brexit-deadline, wil de BOE wellicht vasthouden aan de resterende kogels.

Grafiek: Britse rentetarieven - https://fingfx.thomsonreuters.com/gfx/mkt/yzdvxnaqgvx/UK%20interest%20rates.JPG