Een honderdjarig bedrijf verdient een korte biografie. SAFF (Société Anonyme Française du Ferodo) werd in 1923 opgericht in de regio Parijs. Het produceerde toen wrijvingsmaterialen voor autoremmen. Tijdens de dertig glorieuze jaren diversifieerde de groep zich in ventilatiesystemen (Sofica) en verlichting (SEV-Marchal, Cibié), terwijl het zich internationaliseerde (Spanje, Brazilië, Italië, Duitsland...). Om de 70 bedrijven die de groep begin jaren '80 telde te verenigen, werd besloten een overkoepelend merk te creëren, Valeo. Latinisten zullen het vertalen als "ik voel me goed". De autofabrikant heeft anno 2023 bijna 110.000 werknemers wereldwijd, bij een omzet van meer dan 22 miljard euro. Het bedrijf is wereldwijd nummer één in verlichtingssystemen voor auto’s en nummer twee in aandrijfsystemen, thermische systemen en rijhulpsystemen. Het management herinnert er ons graag aan dat één op de drie nieuwe auto's wereldwijd uitgerust is met een rijhulpsysteem van Valeo.

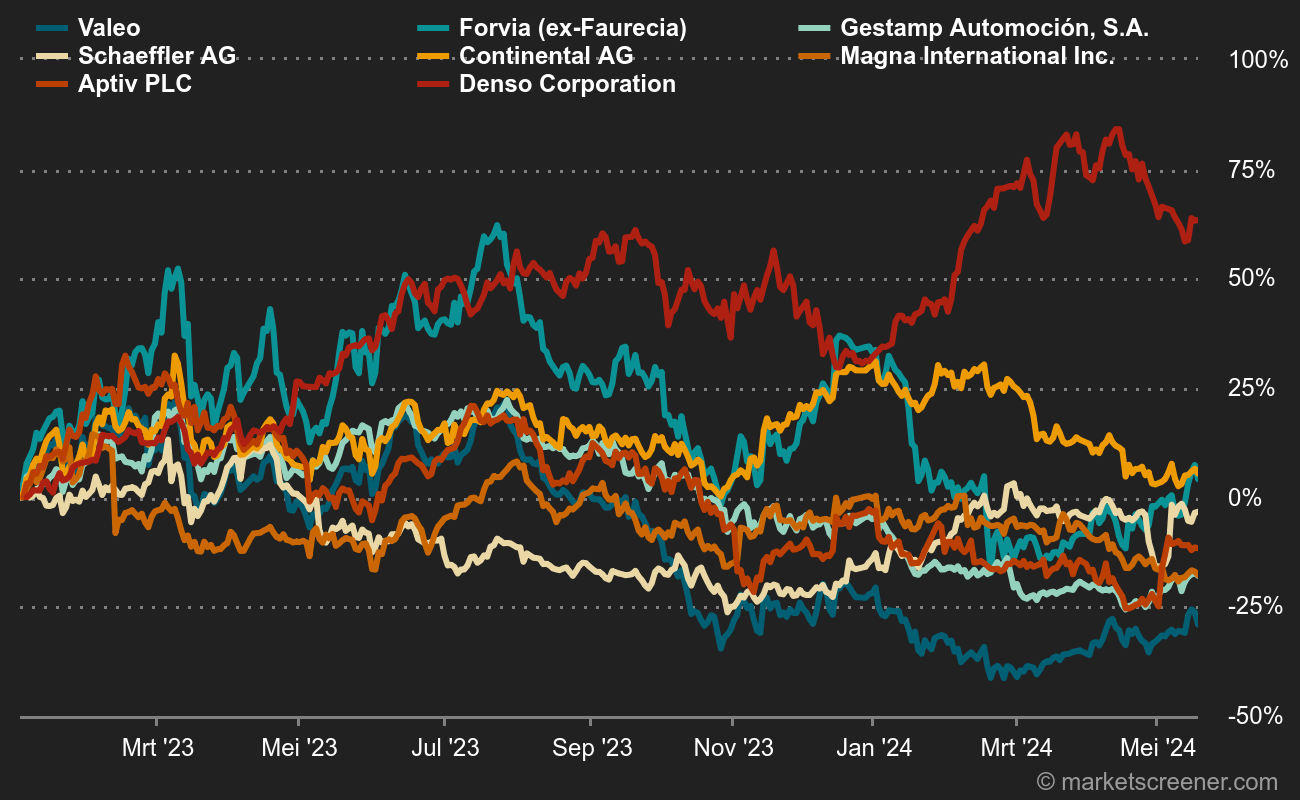

Ondanks dit indrukwekkende cv heeft de groep moeite om de 3 miljard euro aan kapitalisatie te overschrijden. Valeo doet het dan ook niet bijster goed. Het is ver verwijderd van de sterren van de sector, en dan denken we aan Denso, Aptiv, Magna of Continental. Het moet gezegd worden dat het beurstraject van het bedrijf – de reden waarom het in deze rubriek aan bod komt – niet enthousiasmeert: Valeo verloor 24 % in een jaar, 59 % in drie jaar, 47 % in vijf jaar en 48 % in tien jaar. Maar wat is er gebeurd?

De luchtzak na het gouden tijdperk van het laatste decennium

Europa heeft sinds 2008 te maken gehad met een grote crisis in de autosector als gevolg van de financiële crisis. In die tijd was Valeo sterk afhankelijk van de fabrikanten van het oude continent en met name van de Franse spelers. Die verloren aan snelheid en Valeo moest een deel van zijn centen verdienen met activiteiten van lage toegevoegde waarde, zoals kabels. De fabrikant leed zware verliezen in de twee volgende boekjaren. Het management reageerde krachtig door zich te ontdoen van de activa met lage marges en door het klantenbestand te diversifiëren. Een koerswijziging die beleggers aantrok, zozeer zelfs dat het aandeel steeg van minder dan 3 EUR begin 2009 tot meer dan 16 EUR in 2011. In 2017 steeg het aandeel zelfs tot meer dan 66 EUR. Het bleef rond die koers positie hangen tot begin 2018, toen de problemen begonnen. Het bereikte een decenniumlaagtepunt van 10,51 EUR tijdens de “flash-crash” als gevolg van covid in maart 2020 en na enkele opwaartse en neerwaartse schommelingen sedertdien noteerde het tegen 11,53 EUR afgelopen oktober, terwijl het twee keer in het jaar de 22 EUR had bereikt.

Analisten spreken van een gouden periode voor fabrikanten om de periode 2009-2017 te beschrijven, die resulteerde in spectaculaire beursstijgingen (de koers van Valeo steeg met een factor 22) en uitbundige waarderingsratio's, in ieder geval voor de sector: een k/w van 14,5 keer gemiddeld over 2013-2017 bijvoorbeeld. Uiteraard lijkt dat in vergelijking met LVMH of Apple maar een peulschil, maar voor de automobielsector is dat extreem hoog. Ter indicatie: Valeo wordt verhandeld tegen 6 keer de verwachte resultaten voor 2024 en 4 keer die van 2025. De Franse collega Forvia staat op 6,4 en 4,4 respectievelijk en de Duitse concurrent Schaeffler op 4,9 en 4,3 keer. De historische k/w ligt eerder rond de 10 keer.

Vanaf 2018 gaat alles mis. De resultaten beginnen te dalen en de marges krimpen. Het jaar 2020, het jaar van covid, eindigt met een verlies van 1,1 miljard euro. De voortzetting van de versterking in activiteiten met een hogere toegevoegde waarde heeft niet de verwachte resultaten opgeleverd. Alsof dat nog niet genoeg is, stelt Valeo ook elders teleur. Het aandeel zakt in februari 2021 na de exit van Siemens uit hun joint-venture in elektrische aandrijfblokken en de aankondiging van de jaarresultaten. De publicatie van de resultaten van 2022 en Q1 2023 leidt ook tot aanzienlijke dalingen, maar het zijn de cijfers van Q2 2023 die dit jaar de genadeslag geven aan het aandeel, dat in 3 maanden tijd van 22 naar 12 EUR is gegaan. Tegelijkertijd hebben de versterking van concurrent Schaeffler met de overname van Vitesco en de exit uit de MSCI France index, aangekondigd in november, het aandeel geen goed gedaan.

Vertrouwenscrisis

De belangrijkste taak van Valeo, althans op de beurs, is het herstellen van het marktvertrouwen. De zaken waren goed begonnen, aangezien het aandeel de Europese indexen aan het begin van het jaar overtrof. Maar de oude demonen kwamen deze zomer terug, eigenlijk dezelfde die de zaak sinds covid hebben verpest. Beleggers plaatsten het aandeel in de categorie "onbetrouwbaar". Het kost tijd om van zo'n reputatie af te komen.

Laten we nu eens kijken naar de sterke punten:

- De strategische positionering van Valeo, met name op het gebied van rijhulpsystemen en elektrische voertuigen, is in theorie een troef in de huidige configuratie van de automarkt.

- De resultaten van de komende jaren zouden aanzienlijk moeten verbeteren (volgens de verwachtingen van analisten en de voorspellingen van het bedrijf)

- De waardering is echt laag op meerdere veelvouden (PER, omzet, FCF, enz.)

Aan de zwakke kant:

- De marges zijn vrij laag, wat kenmerkend is voor de sector maar ook specifiek voor het bedrijf

- Analisten hebben nogal uiteenlopende prognoses, die de afgelopen maanden naar beneden zijn bijgesteld

- Publicaties hebben de neiging om teleur te stellen

- De hype rond elektrische voertuigen neemt af, wat een negatieve bias kan veroorzaken voor fabrikanten die zich op dit specialisme hebben gericht. De hoogspanningsdivisie, geërfd van de joint-venture met Siemens, is nog altijd verlieslatend.

- Valeo realiseert nog steeds negen tiende van zijn activiteiten bij de traditionele constructeurs, hoewel zijn marktaandeel bij Tesla en de nieuwe Chinese spelers toeneemt.

"Met vallen en opstaan" identificeert bedrijven die een moeilijke beurstraject doormaken. Onthou: wat valt, staat vaak weer op!