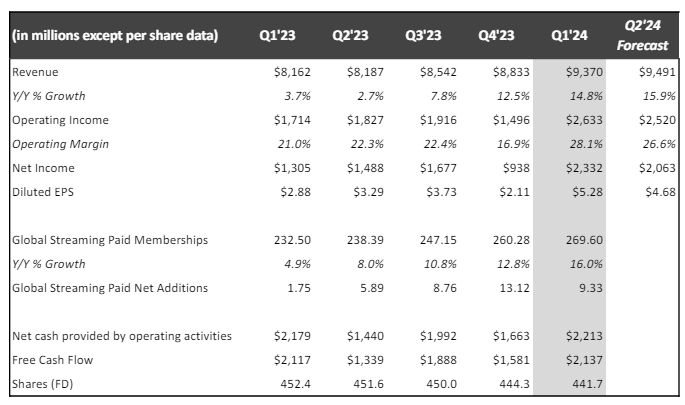

De resultaten zijn over het algemeen vrij goed, met een dubbelcijferige groei van zowel de omzet als de winst, en toenemende marges. De omzet steeg met 15 % naar 9,3 miljard dollar in Q1 2024, tegenover 8,1 miljard in Q1 2023 en de 9,2 miljard die analisten volgens de S&P-consensus hadden verwacht. Het operationeel resultaat steeg met 54 % naar 2,6 miljard dollar, tegenover 1,7 miljard in Q1 2023 en de 2,4 miljard die analisten volgens de S&P-consensus hadden voorzien. De operationele marge steeg met zeven procentpunten naar 28 %. De winst per aandeel (WPA) komt uit op 5,28 tegenover de 4,53 dollar die verwacht werd (een positieve verrassing van +16,66 %) en 2,88 dollar in dezelfde periode vorig jaar.

Overzicht van de belangrijkste reële en geschatte cijfers voor Q2 2024:

De kasstroom uit operationele activiteiten bedraagt 2,2 miljard dollar over het kwartaal, wat meer dan 94 % van de nettowinst is. Netflix heeft ook 3,6 miljoen aandelen teruggekocht voor een bedrag van 2 miljard dollar.

Om op lange termijn een gezonde groei te behouden, moet Netflix zich richten op de continue verbetering van zijn catalogus, zowel wat diversiteit als kwaliteit betreft. Het Amerikaanse bedrijf is van plan om de beschikbaarheid van tv-shows, games en live programma's te versnellen.

Netflix wil aanvullende inkomsten en winstbronnen ontwikkelen - met name het opschalen van advertenties - om in 2025 en daarna een meer significante bijdrage te leveren aan zijn activiteiten. De advertentieverzilvering zag een bescheiden groei van 1 % op gerapporteerde basis en 4 % op valutaneutrale basis in het eerste kwartaal. Dit komt voornamelijk doordat het bedrijf in de meeste landen de afgelopen twee jaar zijn prijzen niet heeft gewijzigd, en doordat het aanbod met advertenties is gegroeid.

Netflix geniet van een concurrentievoordeel dankzij zijn moeilijk te repliceren superieure aanbevelingsalgoritme, een brede internationale reikwijdte met aanwezigheid in meer dan 190 landen en een loyale gemeenschap met een gezonde betrokkenheid. Het succes van originele films en series die de ranglijsten domineren, is opmerkelijk. Verbetering op deze sleutelgebieden is de beste manier om zijn leden te verrassen en de activiteiten voort te zetten.

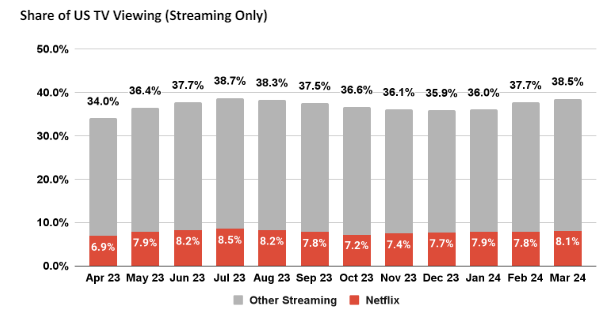

Met gemiddeld meer dan twee personen per huishouden heeft Netflix een publiek van meer dan een half miljard mensen. Het Amerikaanse bedrijf heeft een marktaandeel van 8,1 % van de televisietijd in de Verenigde Staten.

Echter, de groep verwacht een lagere abonneewinst voor het lopende kwartaal (Q2 2024), en dat is waar het knelt wanneer men gewaardeerd wordt tegen 36 keer de geschatte winst voor 2024. Netflix moet een gestaag tempo aanhouden als het door de markt in de watten gelegd wil blijven worden.

Het concern heeft ook aangekondigd dat het vanaf volgend jaar niet meer elk kwartaal het aantal nieuwe abonnees zal bekendmaken, zoals nu het geval is. Dit om zich te concentreren op engagementcijfers van het publiek (zeg maar de tijd besteed aan het kijken naar inhoud), die beter de capaciteit van het platform weerspiegelen om te boeien en te behouden.

De groei van de inkomsten dit jaar wordt verwacht tussen 13 % en 15 % te liggen, vergeleken met een groei van 15 % tot 16 % voor het eerste en tweede kwartaal van dit jaar. Deze vertraging wordt toegeschreven aan moeilijke vergelijkingen met de tweede helft van het vorige jaar en de potentiële impact van valutaschommelingen. De operationele marge wordt geschat op 25 % voor het jaar, een stijging ten opzichte van het oorspronkelijke doel van 24 %.

De strategische prioriteiten van de groep omvatten dus de continue verbetering van de dienstverlening om de betrokkenheid te vergroten, de waarde voor leden te verhogen, de uitbreiding van de betaalde deelfunctie, de lancering van het advertentieaanbod en de duurzame groei van de inkomsten.

Potentiële bedreigingen zijn onder meer de toenemende concurrentie (Disney+, Amazon Prime en dergelijke), de impact van valutaschommelingen en de noodzaak om prijzen en plannen aan te passen om de toegevoegde waarde te weerspiegelen.