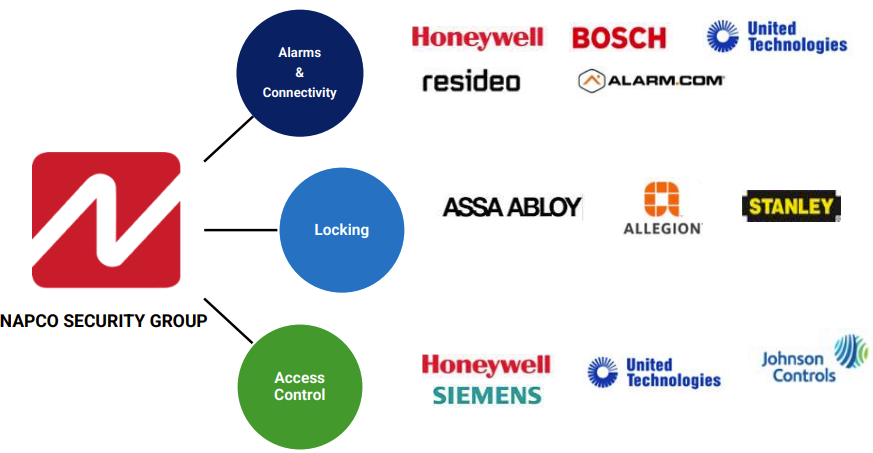

Napco is een van de belangrijkste fabrikanten van beveiligingsapparatuur, actief in drie productfamilies: inbraak-, mobiele en brandalarmsystemen, sloten en ten slotte toegangscontrole-instrumenten, waaronder geïntegreerde identiteitslezers, controlepanelen en diverse softwareoplossingen.

Napco is de meest complete speler in de sector. Zijn belangrijkste concurrenten zijn groter en actief in verschillende sectoren. En vooral: Napco is de enige die gepositioneerd is in alle drie de specialiteiten.

Napco is de meest globale speler in de sector

Overzicht van de positionering van de belangrijkste concurrenten (bron: Investor Presentation)

Ondanks zijn bescheiden omvang (minder dan 200 miljoen dollar omzet), beschikt Napco over rijke ervaring en een lange geschiedenis. Het bedrijf werd opgericht in 1969 en maakte zijn eerste grote overname in 1987, die van Alarm Locks, wat vandaag de dag nog steeds een van de vier sterke merken van de groep is.

Het succes van Napco is gebaseerd op de implementatie van een uiterst efficiënt model. Wat productie betreft, wordt 90 % van de producten vervaardigd in de fabriek in de Dominicaanse Republiek, een land met talrijke fiscale voordelen en waar arbeid goedkoop is (slechts een tiende van de kosten van vergelijkbare arbeid in de Verenigde Staten). In deze fabriek kan Napco zowel een beveiligde deurklink als een geavanceerd technologisch gadget produceren. Het bedrijf is erg efficiënt.

De drie productlijnen (bron: Investor Presentation)

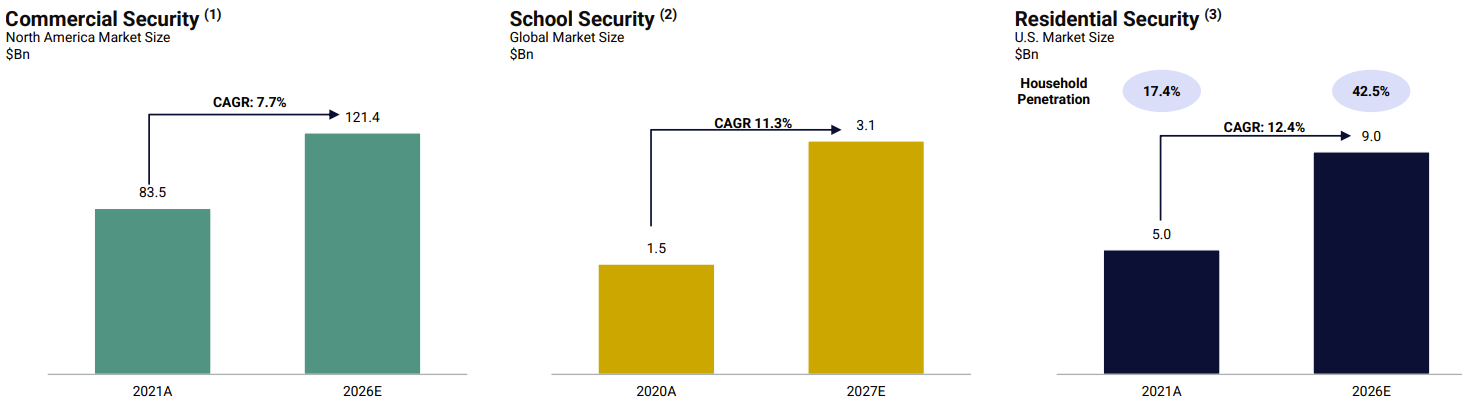

Napco verkoopt zijn producten via distributieketens en onafhankelijke verkopers in de Verenigde Staten. De toepassingen zijn veelzijdig. Voorlopig wordt de voorkeur gegeven aan het segment van commerciële gebouwen. Ook de residentiële markt wordt benut. In beide gevallen staat veiligheid centraal. Strikte normen moeten worden nageleefd, zowel voor nieuwe constructies als renovaties. Voor de toekomst ziet Napco scholen en gebedshuizen als een nog grotere kans. In de Verenigde Staten zijn er ongeveer 100.000 basisscholen en middelbare scholen, 5.000 colleges en universiteiten en 350.000 gebedshuizen. Minder dan 10% van deze instellingen heeft adequate bescherming tegen een actieve schutter of indringer. De budgetten van staten en lokale overheden nemen toe voor dit doel. Napco heeft al verschillende belangrijke contracten gewonnen op het gebied van schoolveiligheid, waaronder het school district van Houston, het grootste in Texas. Voor dit project implementeert het bedrijf toegangscontroleoplossingen met inbraakdetectie, video en alarmcommunicators. Deze markt zou gemakkelijk kunnen verdubbelen tegen 2027.

Evolutie van de markten van Napco (bron: jaarverslag)

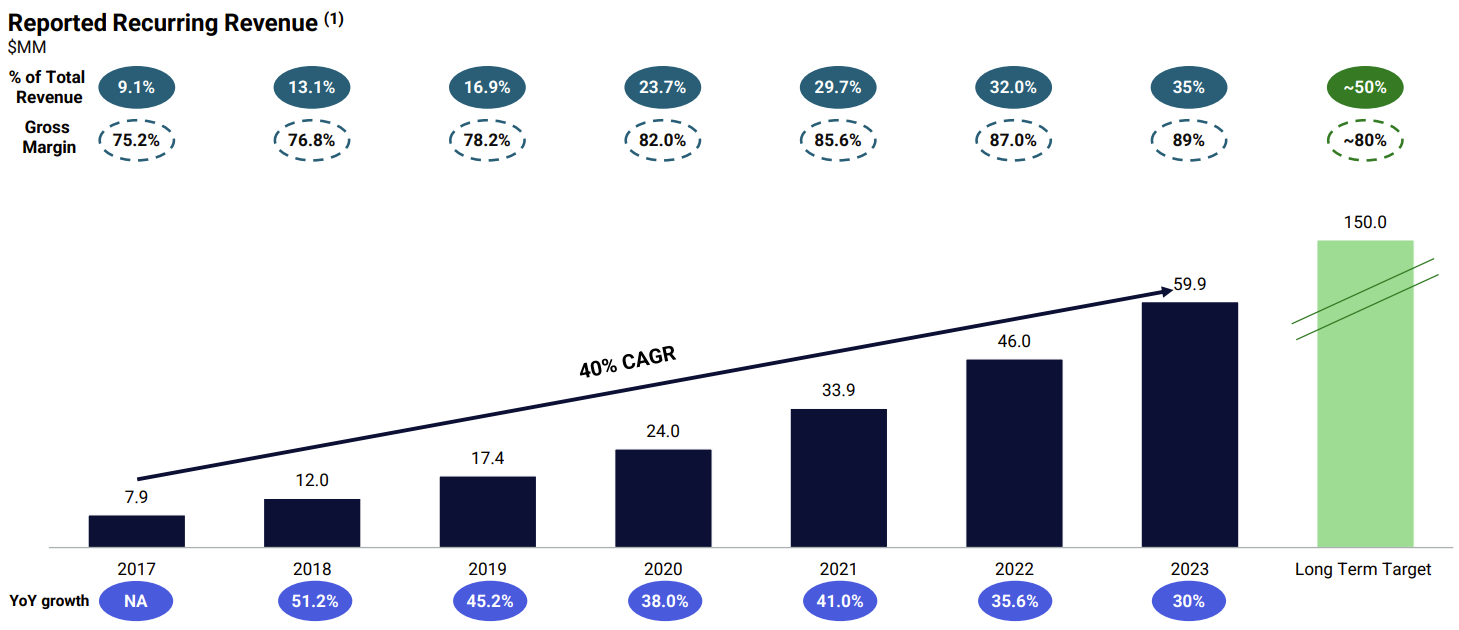

Deze sterke argumenten vinden we terug in de rekeningen. 39% van de totale omzet is terugkerend. Napco heeft een systeem opgezet dat klanten aanspoort om maandelijkse vergoedingen te betalen voor het gebruik van communicatiediensten op bepaalde apparatuur. Dit is vooral het geval bij alarmapparaten. Terugkerende inkomsten zorgen voor regelmatige inkomstenstromen en zijn nuttig om de risico's van vraagfluctuatie (door de impact van de rentevoeten, die de residentiële markt schaden) en seizoensgebondenheid (de markt is actiever voor de zomer begint aangezien vaklui de installatiewerkzaamheden beperken tijdens de hitte) te verminderen. Op lange termijn wil Napco dit aandeel verhogen tot 50 % van de totale verkoop.

De fenomenale evolutie van recurrente inkomsten (bron: Napco)

Even iets over de verkoop. Napco kent al jaren een razendsnelle groei. Als we kijken vanaf 2015, zijn ze gestegen van 78 miljoen dollar naar 170 miljoen dollar vorig jaar, wat neerkomt op een gewogen gemiddelde jaarlijkse groei (CAGR) van 10,2%. Ook wat marges betreft, is het beeld rooskleurig. De nettowinstmarge is gestegen tot 16 % vorig jaar, tegenover 6,2 % in 2015. Analisten zijn nog steeds zeer optimistisch voor de komende jaren. Deze nettomarge wordt dicht bij de 30 % verwacht in 2026.

Op balansniveau is het ook zeer solide, aangezien het bedrijf geen schulden aangaat. De behoeften - met name die in onderzoek en ontwikkeling die schommelen tussen 5 % en 8 % van de jaarlijkse omzet - worden uitsluitend gefinancierd door de cashflow (de liquiditeiten uit de operationele activiteiten). We waarderen ook de traject van de winst per aandeel (WPA), die naar verwachting zal verdrievoudigen in de komende drie jaar.

Evolutie van de winst per aandeel. De komende jaren zouden erg lucratief moeten zijn (bron: MarketScreener)

Wat waardering betreft, blijft het aandeel vrij aantrekkelijk. Napco bevindt zich op zijn historische hoogtepunten maar wordt verhandeld tegen 30 keer de winst voor dit jaar, 26 keer in 2025 en 18 keer voor 2026 tegen een gemiddelde sinds 2015 van 37,5 keer. Het rendement op de vrije kasstroom (free cash flow yield) overschrijdt gemakkelijk de 3 %. Ondanks de uitzonderlijke koers van het aandeel, worden de toekomstige resultaten slechts zwak gewaardeerd. De zichtbaarheid is goed en alle lichten staan op groen.