|

|

| Tops/flops van de week |

Toppers Williams-Sonoma (+19 %): de holding boven verschillende Amerikaanse meubelwinkels bereikte nieuwe hoogten na de aankondiging van beter dan verwachte jaarresultaten voor het boekjaar dat eind januari sloot. Dit werd vergezeld door het onvermijdelijke aandeleninkoopprogramma ter waarde van 1 miljard dollar, wat aanzienlijk is gezien de marktkapitalisatie van het bedrijf (18,3 miljard dollar). Encavis (+20 %): KKR heeft een openbaar overnamebod van 2,8 miljard euro gelanceerd op de Duitse elektriciteits- en energieproducent Encavis, ofwel 17,50 euro per aandeel. De overname wordt ondersteund door het bedrijf zelf. De investeringsmaatschappij is van plan het aandeel zo snel mogelijk na de afronding van de transactie van de beurs te halen. Zalando (+18 %): een goede week voor de Duitse online retailer, die beleggers geruststelde over zijn vooruitzichten voor 2024. Zalando zou in 2024 terug moeten keren naar groei en verbeterde winstgevendheid, na een matig jaar 2023, wat geen verrassing was. De financiële gemeenschap heeft positief gereageerd op de cijfers, zoals blijkt uit de verhoogde koersdoelen van verschillende analisten, waaronder Morgan Stanley en Kepler Cheuvreux. Southern Copper (+18 %): de koperprijzen schoten deze week omhoog nadat Chinese smelterijen een productieverlaging aankondigden vanwege een krapper dan verwachte grondstoffenmarkt. Als gevolg hiervan bereikten de koperprijzen in Shanghai hun hoogste niveau in drie jaar, terwijl de prijzen in Londen hun hoogste punt in 10 maanden bereikten. Oracle (+12 %): het aandeel van de softwaregigant bereikte deze week nieuwe records na het rapporteren van bloeiende vooruitzichten dankzij zijn blootstelling aan de markt voor cloudcomputing in het algemeen en kunstmatige intelligentie in het bijzonder. Om het af te maken, kondigde Oracle ook de toevoeging van generatieve KI-functies aan zijn reeks bedrijfssoftware aan. Inditex (+11 %): de nettowinst van de eigenaar van Zara bedroeg vorig jaar 5,4 miljard euro, ondanks een moeilijke consumptieomgeving in Europa. "Het geïntegreerde online en offline model van de groep, het beste in zijn klasse, en zijn uiterst flexibele toeleveringsketen hebben het mogelijk gemaakt om in te spelen op consumptietrends, wat leidde tot een aanhoudende omzetgroei en verbeterde winstgevendheid voor alle concepten", vat AlphaValue samen. De'Longhi (+9 %): hoewel de inkomsten voor 2023 enigszins zijn teruggelopen, zijn de marges verbeterd en was de nettowinst sterk gestegen. De raad van bestuur van de Italiaanse groep stelt voor om een dividend van 0,67 euro uit te keren, een aanzienlijke stijging. Adidas (+9 %): een knap staaltje communicatie van de Duitse groep, ondanks een zwakke financiële periode. Een boekhoudkundige truuk (uiteindelijk werd slechts een klein deel van de voorraad gerelateerd aan het Yeezy-segment afgeschreven) en een goed getimede strategie van "minder beloven om beter te presteren dan verwacht" waren voldoende om groots aan te kondigen dat het operationele resultaat van het jaar "een miljard" hoger was dan verwacht. De aankondiging had effect, ook al blijven de onderliggende resultaten zwak. Vallourec (+6 %): de komst van ArcelorMittal in het kapitaal heeft de aandelenkoers van de fabrikant van naadloze buizen opgepept. De staalgigant vervangt Apollo, een puur financiële investeerder die zijn aandelen hield na de zware financiële herstructurering van het bedrijf. Het wordt de grootste aandeelhouder met 28,4 %. Rheinmetall (+8 %): de transformatie van de Duitse industriële groep tot een ster in de wapenindustrie lijkt te slagen. De groep verwacht dit jaar recordverkopen en een verhoogde rendabiliteit, dankzij de herbewapening als gevolg van de oorlog in Oekraïne. Het aandeel is in minder dan drie jaar tijd met een factor zes keer gestegen en de vooruitzichten zijn rooskleurig.

Flops LPP (-35 %): shortseller Hindenburg Research heeft de aanval ingezet op de Poolse aanbieder van snelle mode, voornamelijk door te beweren dat het bedrijf had voorgewend dat de Russische activa waren verkocht, terwijl ze nog steeds onder controle van het bedrijf staan. Het fonds ontdekte dat de koper van de Russische activa van LPP, voorgesteld als een Chinees consortium, in feite een lege vennootschap is gevestigd in Dubai, genaamd "Far East Services", waarvan de eigenaren en directeuren onbekend zijn en die de dag voor de verkoop is opgericht. Southwest Airlines (-18 %): de luchtvaartmaatschappij heeft haar verwachtingen voor het aantal vliegtuigen dat ze van haar leverancier Boeing verwacht te ontvangen naar beneden bijgesteld. De vervoerder zal dit jaar slechts 46 toestellen van de 737-8 familie ontvangen, in plaats van de verwachte 79. Dat is slecht nieuws dat zal wegen op de resultaten. Basic-Fit (-16 %): de resultaten voor 2023 waren in lijn met de verwachtingen, maar de vooruitzichten voor 2024 zijn niet bemoedigend, wat de marktzorgen over de toenemende concurrentie in Europa in de fitnesssector heeft versterkt. Het management is er niet in geslaagd de beleggers gerust te stellen, vooral wat betreft de stijgende kosten en de uitrol in Duitsland. Enphase (-17 %): het aandeel heeft deze week opnieuw geleden, bij gebrek aan specifieke informatie. Volgens onze informatie zou Enphase wel eens nevenschade kunnen ondervinden van de efficiëntie van het nieuwste huishoudelijke batterijsysteem van Tesla, de PW3, dat een omvormer integreert en traditionele systemen met omvormers, zoals die van Enphase, duurder maakt. Dollar Tree (-14 %): de Amerikaanse discounter stelde de markt teleur met zwakke kwartaalcijfers. Bovendien is de groep gedwongen om 970 van zijn Family Dollar-winkels te sluiten, gevangen tussen de retailgiganten zoals Walmart en agressieve nieuwkomers zoals het Chinese e-commerceplatform Temu. Dollar Tree heeft aanzienlijke afschrijvingen gedaan die de rekeningen hebben belast. Hapag-Lloyd (-7 %): het aandeel van de scheepvaartmaatschappij daalde donderdag met 15 % voordat het vrijdag met 9 % herstelde. Net als AP Moller Maersk vreest de groep de komst van nieuwe capaciteiten op de markt, die het aanbod en de vraag zullen verstoren. De bandbreedte van de prognoses is dan ook erg breed, wat de extreem cyclische aard van de scheepvaart weerspiegelt. Vonovia (-12 %): de grootste Duitse vastgoedmaatschappij heeft deze week het grootste verlies in haar geschiedenis bekendgemaakt, wat een einde maakt aan de Duitse vastgoedboom. Het nettoverlies voor 2023 bedraagt 6,8 miljard euro, verzwaard door 10,7 miljard euro aan afschrijvingen op de waarde van meer dan 500.000 appartementen. |

|

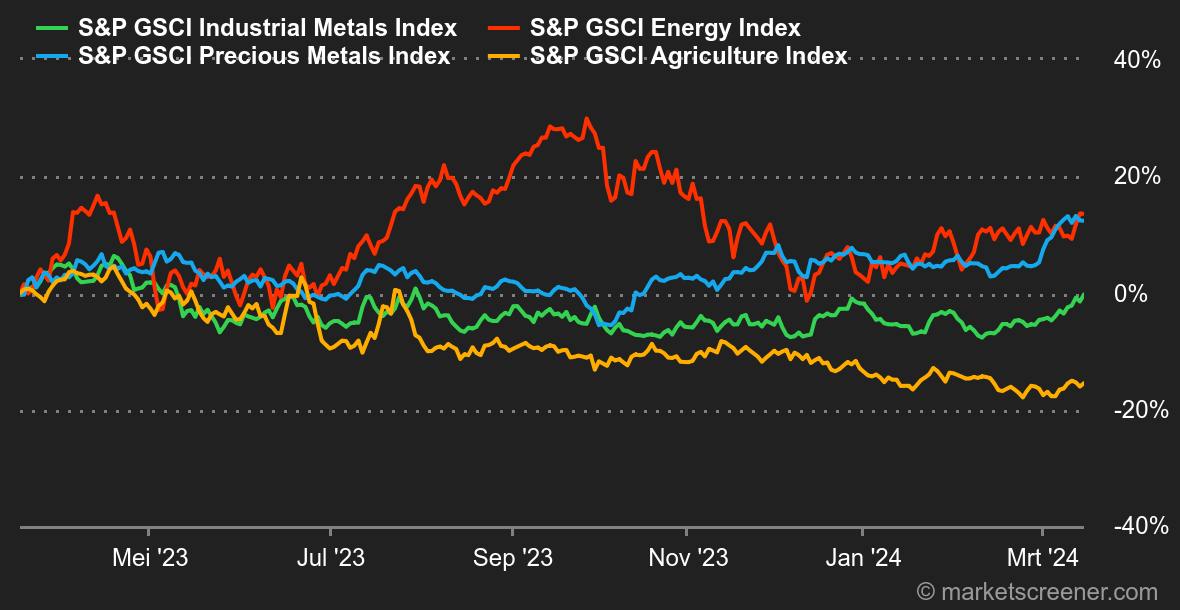

| Grondstoffen |

Energie: de sfeer is deze week veranderd op de oliemarkten, waar handelaren zich realiseren dat de markt niet zo goed bevoorraad is als gedacht. Het Internationaal Energieagentschap gooide een steen in de kikkerpoel door in zijn laatste maandrapport aan te kondigen dat de markt dit jaar mogelijk met een tekort zal kampen. Concreter heeft het Agentschap zijn groeiprognoses voor de vraag naar boven bijgesteld, terwijl het tegelijkertijd de dynamiek van het wereldwijde aanbod naar beneden heeft bijgesteld vanwege het beleid van OPEC+. Op de achtergrond blijven de geopolitieke spanningen groot in Oekraïne, dat olie-installaties in Rusland heeft getroffen, evenals in het Midden-Oosten, met name in het Rode Zeegebied. Tot slot hebben de wekelijkse voorraden in de Verenigde Staten deze week een verrassende daling laten zien, de eerste sinds eind januari. Wat de prijzen betreft, wordt Brent verhandeld rond de 85 USD, terwijl WTI rond de 80,80 USD wordt verhandeld. Metalen: koper blijft goed gepositioneerd in Londen en nadert de 9.000 USD per metrische ton. De reden voor deze opleving is te vinden aan de aanbodzijde, aangezien China overweegt om de productie van koper te verminderen. Immers, de grootste Chinese smelterijen zijn overeengekomen om een vermindering van hun productie te overwegen. Ook in de categorie industriële metalen stabiliseert aluminium zich op 2.200 USD en zink schuift op naar 2.520 USD. Wat betreft goud, neemt het edelmetaal een adempauze na twee goede weken en wordt verhandeld tegen 2.160 USD. De obligatierendementen stijgen opnieuw en werpen een schaduw over het goud. Landbouwproducten: de weken volgen elkaar op en lijken op elkaar in Chicago, waar de graanprijzen moeite hebben om te herstellen. De bushels maïs en tarwe worden respectievelijk verhandeld rond 435 en 530 cent. |

|

| Macro-economie |

Marktgevoel: de markt is overgewaardeerd. Bedwelmd door de stijging van de aandelenmarkten en de beloftes van toekomstige renteverlagingen gingen wij ervan uit dat de inflatie definitief buitenspel stond. Maar nee hoor, daar steekt ze weer de kop op, en beleggers zijn alweer op hun hoede. Allereerst kwam de CPI Core (de kerninflatie in de Verenigde Staten) licht boven de verwachtingen uit op jaarbasis met +3,8 %. In eerste instantie moet worden toegegeven dat niemand daar rekening mee hield. Helaas kwam twee dagen later een vervolg, in de vorm van de PPI (de producentenprijzen in de Verenigde Staten). Op jaarbasis vertoont deze een stijging van 1,60 %, tegen een prognose van 1,2 %, terwijl het op maandbasis uitkomt op +0,60 % tegen +0,30 % verwacht. Het is moeilijk om de ogen te sluiten. Trouwens, het rendement van het Amerikaanse staatspapier op tien jaar, dat uiteindelijk goed standhield op zijn steun (4,07 %), is gestegen naar 4,3 %. Crypto: de bitcoin (BTC) daalt deze week met 1,40 % tot rond 68.000 dollar, na een nieuw historisch record te hebben bereikt van 73.830 dollar afgelopen donderdag. De bitcoin-spot-ETF's blijven deze stijging voeden, met name met een recordnetto-instroom bij deze beursgenoteerde producten op woensdag. Deze ETF's mochten die dag niet minder dan 1,05 miljard dollar aan beheerd vermogen bijschrijven. In totaal vertegenwoordigen de tien bitcoin-spot-ETF's 57,86 miljard dollar aan beheerd vermogen, wat neerkomt op 4,16 % van alle bitcoins in omloop. Aan de andere kant daalt de ether (ETH) deze week met 4 %. De cryptomunt heeft echter nog niet zijn historische record van 4.800 dollar bereikt in november 2021, in tegenstelling tot de bitcoin, die al zijn eigen record heeft doorbroken. Velen wachten met spanning op een Ethereum-spot-ETF, zodat het actief ook kan profiteren van het verse geld van Wall Street. Voorlopig staat dit evenwel niet op de agenda van de Amerikaanse toezichthouder. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |