Bij gebrek aan belangrijke macro-economische gegevens vanwege Thanksgiving bleven de markten vorige week relatief rustig. Desalniettemin is de heropleving al aan de gang en zullen de Black Friday-verkopen nauwlettend worden gevolgd. Elke (abnormale) zwakte van de Amerikaanse consument zou de vrees voor een vertraging van 's werelds grootste economie kunnen doen herleven.

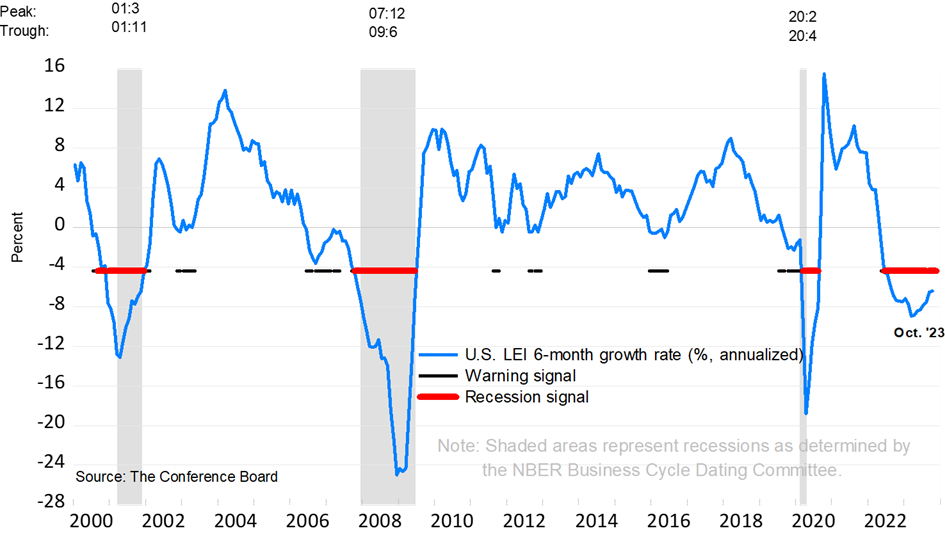

Vanwege een verkorte week in de Verenigde Staten hadden beleggers niet veel om hun tanden in te zetten, met uitzondering van de traditionele kalkoen. Het is alleen vermeldenswaard dat de voorlopende indicatoren (de Leading Index), gepubliceerd door de Conference Board, iets lager uitvielen dan verwacht en uitkwamen op -0.8 % tegenover -0.7 %. Ze pleiten nog steeds voor een recessie in de komende maanden.

Bron: Conference Board

Eén component is bijzonder interessant: consumenten zijn pessimistischer over de economische omstandigheden, wat hun kooplust zou kunnen temperen, met name tijdens Black Friday en Cyber Monday. Om deze reden zal het verkoopvolume nauwlettend worden gevolgd. Ter herinnering, een van de pijlers van het huidige verhaal blijft een zachte landing van de Amerikaanse economie, hetgeen dus niet verenigbaar zou zijn met een scherpe daling van de consumptie.

Ondertussen probeert het rendement op de 10-jarige Amerikaanse staatsobligaties te herstellen nadat het bijna de pieken van 2022 bereikte, en bedraagt thans 4,34 %. We zullen de 4,60 % als eerste weerstand in de gaten houden, die, als deze wordt overschreden, de mooie opwaartse dynamiek van de aandelen van de afgelopen maand zou kunnen drukken. Aan deze kant van de Atlantische Oceaan heeft de Duitse Bund zich eveneens gestabiliseerd boven zijn 200-daags voortschrijdend gemiddelde rond de 2,60/53 %, met een eerste rebounddoel rond de 2,75/77 %.

US 10Y CASH

US 10Y CASH