Onder de volledige naam "The Descartes Systems Group" werd het bedrijf zo'n veertig jaar geleden opgericht nabij Toronto. Er is geen specifieke link met Frankrijk, behalve dat de oprichters een eerbetoon wilden brengen aan René Descartes, naar eigen zeggen als symbool van logica en rationaliteit. Interessant is ook dat het hoofdkantoor van het bedrijf zich in Waterloo bevindt, maar dan in Ontario en niet in het voor Napoleons leger beruchte Brabant.

Alles-in-één logistiek

Descartes is een specialist in logistieke software voor de toeleveringsketen. Het ecosysteem omvat oplossingen voor route- en transportplanning, voorraad- en magazijnbeheer, interbedrijfscommunicatie en optimalisatie van handelsgegevens. De tools zijn bedoeld om zowel verre grensoverschrijdende uitwisselingen als de complexe problematiek van de laatste kilometer te stroomlijnen. De gebruikers van de groepsoplossingen zijn verdeeld in twee grote groepen. Aan de ene kant logistieke dienstverleners, zoals luchtvaartmaatschappijen, spoorweg- en wegtransportbedrijven of expediteurs. Aan de andere kant hun klanten, producenten, groothandelaren, detailhandelaren en e-commerce spelers. Het spreekt voor zich dat de behoefte aan logistieke optimalisatie de afgelopen jaren is geëxplodeerd, met de toename van de online handel. De beste e-commerce sites zijn die welke het snelst kunnen reageren op de vraag van consumenten die nu gewend zijn om hun wensen in een recordtijd vervuld te zien.

Descartes: de laatsten zullen de eersten zijn

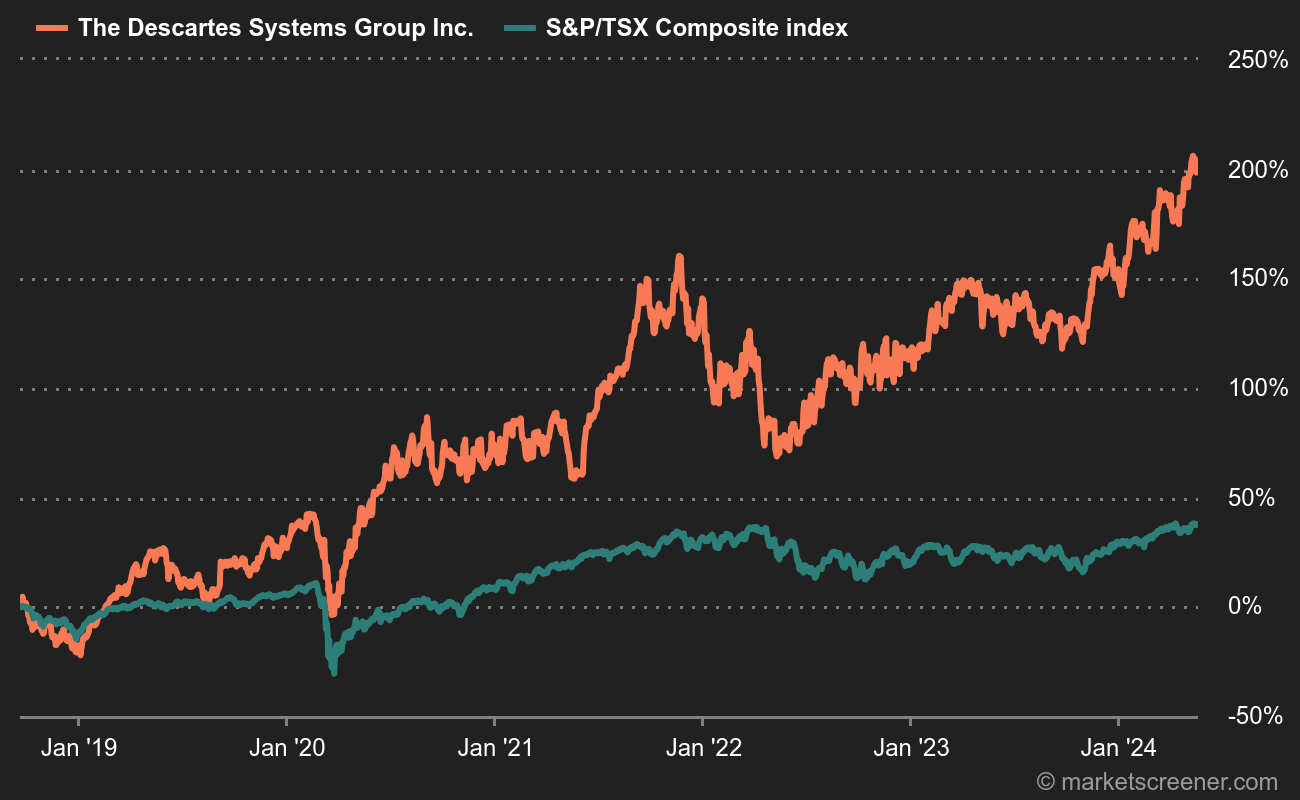

Voordat Descartes een "logische en rationele" machine werd, kwam het bedrijf begin jaren 2000 bijna in een faillissement terecht. Twintig jaar later is de Canadese groep een model van nauwgezet beheer geworden, nadat het een pionier was op het gebied van Software as a Service (SaaS) om zijn aanbod te verbeteren. Net als veel technologiebedrijven heeft de groep een agressief overnamebeleid gevoerd, een zogenaamde roll-up strategie. Dit houdt in dat kleine bedrijven die actief zijn in identieke, aanverwante of geografisch complementaire sectoren worden samengevoegd om te groeien en een uitgebreider aanbod te bieden. Deze strategie is succesvol gebleken, aangezien het Descartes in staat heeft gesteld om een van de wereldleiders in zijn vakgebied te worden. Het is belangrijk op te merken dat aandeelhouders de afgelopen tien jaar niet overdreven zijn aangesproken om mee te bouwen aan dat bouwwerk, ondanks twee kapitaalverhogingen. Ze hebben ook geen reden om te klagen over het externe groeibeleid, aangezien het rendement op het geïnvesteerde kapitaal erg bevredigend is in vergelijking met de financiële wereldnormen.

Geldmachine

Het bedrijfsmodel, gebaseerd op cloud computing, is nu goed ingeburgerd. Het leverde een gestaag groeiende vrije kasstroom op over de afgelopen tien jaar, met uitzondering van de lichte krimp die in 2018 zichtbaar was.

| Fiscaal tijdperk: January | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|---|---|

| Omzet 1 | 325,8 | 348,7 | 424,7 | 486 | 572,9 | 633 | 699,2 | 767,7 |

| EBITDA 1 | 122,6 | 142 | 185,7 | 215,2 | 247,5 | 280,2 | 314,1 | 348,8 |

| Bedrijfsresultaat (EBIT) 1 | 52,26 | 71,4 | 103,4 | 130,4 | 142,8 | 192,5 | 224,2 | 267,7 |

| Operationele Marge | 16,04% | 20,48% | 24,36% | 26,84% | 24,93% | 30,42% | 32,07% | 34,87% |

| Resultaat voor belastingen (EBT) 1 | 48,04 | 70,37 | 102,6 | 133,7 | 151,2 | 202 | 237,1 | 271,7 |

| Nettowinst (verlies) 1 | 37 | 52,1 | 86,28 | 102,2 | 115,9 | 148,2 | 171,6 | 198,9 |

| Nettomarge | 11,36% | 14,94% | 20,32% | 21,04% | 20,23% | 23,41% | 24,54% | 25,91% |

| WPA 2 | 0,4500 | 0,6100 | 1,000 | 1,180 | 1,340 | 1,709 | 1,961 | 2,307 |

| Free Cash Flow 1 | 99,35 | 127,5 | 171,3 | 186,3 | - | 222,3 | 265,1 | 306 |

| FCF-marge | 30,5% | 36,56% | 40,34% | 38,34% | - | 35,13% | 37,91% | 39,86% |

| Kasstroomconversie (ebitda) | 81,04% | 89,77% | 92,25% | 86,58% | - | 79,35% | 84,38% | 87,74% |

| Kasstroomconversie (nettowinst) | 268,54% | 244,67% | 198,55% | 182,25% | - | 150,06% | 154,45% | 153,82% |

| Dividend per aandeel | - | - | - | - | - | - | - | - |

| Datum van publicatie | 04-03-20 | 03-03-21 | 02-03-22 | 01-03-23 | 06-03-24 | - | - | - |

In het afgelopen boekjaar, dat eindigde op 31 maart, behaalde Descartes een omzet van 486 mn. USD, een nettowinst van 102 mn. USD en een vrije kasstroom van 186 mn. USD. De status van software-uitgever met hoge en terugkerende marges vertaalt zich in royale waarderingsveelvouden op basis van de nettowinst, maar is betaalbaarder als we kijken naar de vrije kasstroom, die een uitstekende indicator is van het werkelijke vermogen van het bedrijf om contanten te genereren. Daarnaast is de balans zeer solide, met een aanhoudend positieve nettokaspositie gedurende vele jaren, wat betekent dat de kasreserves ruimschoots de schulden overtreffen.

Als het door analisten voorspelde winsttraject zich bevestigt en Descartes zijn plan blijft volgen, hebben beleggers hier een interessant technologisch aandeel dat aantoont dat de Verenigde Staten niet het monopolie hebben op succesverhalen in de softwaresector.