Stabilus is een van de belangrijkste fabrikanten van gasveren, die samengeperst gas gebruiken om veerkracht en ondersteuning te bieden. Deze veren kennen veel toepassingen, vooral in de automobiel (62,8 % van de omzet) en in de industriële sectoren, die de belangrijkste markten van de groep vormen. Ze worden gebruikt om het openen van deuren, motorkappen, stoelbewegingen en veel andere functies te vergemakkelijken. Stabilus levert zijn producten aan autofabrikanten en grote industriële spelers.

Het bedrijf ziet aanzienlijke kansen in de markt voor elektrische voertuigen. Stabilus is van plan om 700 miljoen euro te investeren in overnames, onder meer om geografisch te diversifiëren. Momenteel wordt de helft van de productie verkocht in Europa, het Midden-Oosten en Afrika (49 %). Het Amerikaanse continent vertegenwoordigt een derde van de verkopen en Zuidoost-Azië 16 %. Stabilus breidde zijn activiteiten ook uit naar hydraulische schokdempers, trillingsisolerende elementen en elektrische openingssystemen.

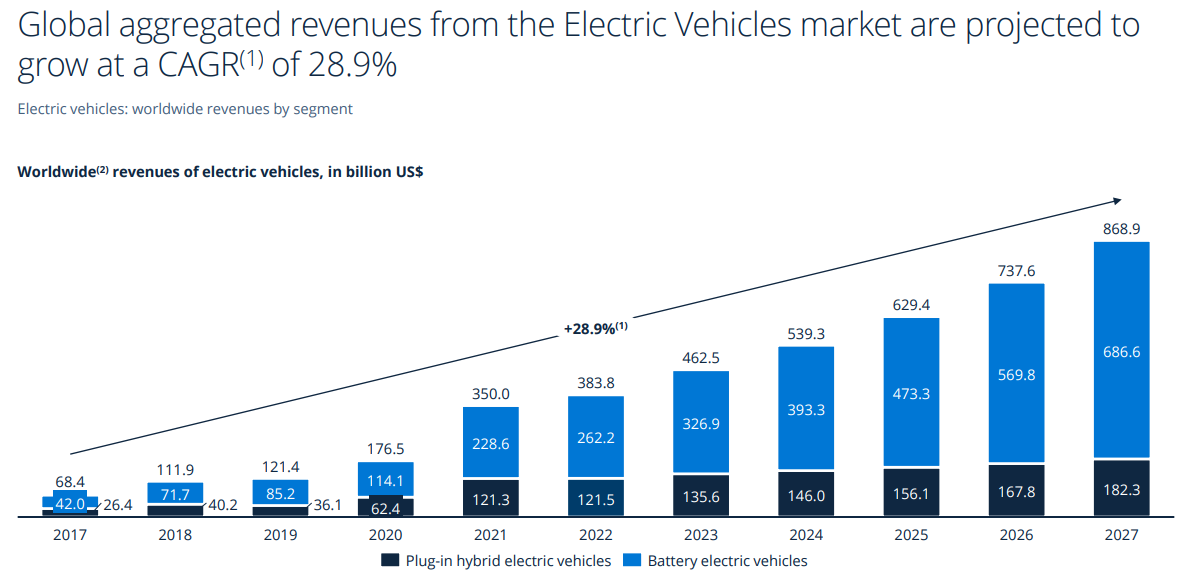

De elektrische markt zou de groei in de komende jaren moeten stimuleren (bron: Statista):

Een snelle blik op de aandeelkoers van Stabilus laat zien dat het aandeel sinds april 2017 geen significante stijging heeft gekend. Het bedrijf is geen grote dividenduitkeerder, daar hebben aandeelhouders dus geen compenserende troost gevonden. De verklaring is, zoals vaak, te vinden in de financiële overzichten. Van 2014 tot 2018 steeg de omzet van het bedrijf op indrukwekkende wijze van 507 miljoen euro naar 963 miljoen euro, terwijl de nettomarge met een factor 5 toenam. Deze groei werd echter afgeremd door een normalisatiejaar in 2019, gevolgd door de impact van de pandemie. Het boekjaar 2022 markeert de terugkeer van groei, maar dit is voornamelijk te danken aan prijsverhogingen die aan klanten worden doorberekend en kostenverlagingen in plaats van volumegroei. De omzet overtrof 1 miljard euro (1,12 miljard euro) en de marge verbeterde met 1,5 procentpunt. Analisten verwachten dit jaar een groei van bijna 8 %. Het bedrijf heeft langetermijndoelen en streeft ernaar om tegen 2030 een omzet van 2 miljard euro te bereiken, vergezeld van een ebit-marge van 15 %, tegenover 14 % in 2022.

Over 10 jaar presteert Stabilus aanzienlijk beter dan de Duitse DAX. Het aandeel heeft het echter moeilijker sedert de pieken bereikt in 2018 (bron: MarketScreener):

Ondanks de uitdagingen van de afgelopen jaren heeft Stabilus een gezonde balans weten te behouden. Met een ratio nettoschuld/ebitda van slechts 0,4 is de financiële situatie solide. Hoewel het bedrijf verschillende moeilijke jaren heeft doorgemaakt, markeerde 2022 de terugkeer van marges naar eerder bekende niveaus. De ambitieuze doelen voor 2030 bieden solide vooruitzichten, maar het is belangrijk om in gedachten te houden dat Stabilus apparatuur levert aan een industrie die op zoek is naar richting. Bovendien heeft Stabilus vooral de status van een industriële waarde, wat drukt op de waardering. Desondanks kan het aandeel voor gedurfde beleggers een interessante kans bieden, met enig speculatief potentieel.

Een groeidynamiek onderbroken in 2018 (bron: MarketScreener):