|

|

| Tops/flops van de week |

Toppers Xpeng (+39 %): de Duitse autofabrikant Volkswagen gaat 700 miljoen dollar investeren in een belang van 4,99 % in zijn Chinese tegenhanger, gespecialiseerd in elektrische auto's. Beide bedrijven kondigen aan dat ze gezamenlijk twee elektrische VW-modellen gaan ontwikkelen voor het middensegment van de Chinese automarkt, gepland voor lancering in 2026. Deze modellen zullen gebruik maken van het "Edward G9"-platform van Xpeng, wat de inkomsten van de laatste zou kunnen stimuleren. Ocado (+38 %): veel goed nieuws voor de Britse online voedingsspecialist. Na het onthullen van goede halfjaarlijkse resultaten en een verbeterde winstgevendheid vorige week, kondigt het bedrijf aan dat het 200 miljoen pond zal ontvangen van het Noorse AutoStore als onderdeel van een schikking over patentgeschillen. De supermarkt maakte ook het vertrek van CEO Luke Jensen bekend, een nieuwtje dat de markt niet lijkt te hebben ontstemd. Rolls-Royce (+24 %): op basis van een sterke prestatie in het eerste halfjaar heeft de Britse turbine- en reactorfabrikant zijn verwachtingen voor het hele jaar verhoogd, en mikt nu op een onderliggende jaarlijkse operationele winst tussen 1,2 en 1,4 miljard pond. De groep gelooft ook dat haar halfjaarlijkse resultaten (die op 3 augustus zullen worden gepubliceerd) de verwachtingen van Wall Street zullen overtreffen. Het herstelprogramma van de groep, evenals de verkopen in de civiele en defensie-eenheden, hebben de resultaten gesteund. Align Technology (+14 %): de Amerikaanse specialist in orthodontie meldt solide resultaten, met een winst per aandeel (WPA) en een kwartaalomzet die de verwachtingen overtreffen. De fabrikant van medische apparatuur heeft ook bemoedigende vooruitzichten onthuld, eveneens boven de verwachtingen van Wall Street. Het aandeel is sinds het begin van het jaar met meer dan 80 % gestegen, en UBS is positief over het aandeel. Uniper (+12 %): dankzij sterke prestaties in de afgelopen maanden en winstgevende indekkingsoperaties heeft de Duitse energiereus deze week zijn verwachtingen voor het boekjaar 2023 verhoogd. Het bedrijf verwacht nu een nettowinst van 2,49 miljard euro voor het eerste halfjaar, tegen een gecorrigeerd nettoverlies van 490 miljoen vorig jaar, en een ebit van 3,701 miljard euro, tegen een verlies van 757 miljoen euro in dezelfde periode in 2022. De gegenereerde winsten kunnen de groep helpen om snel de controle door de Duitse staat te verminderen. Boeing (+10 %): de Amerikaanse vliegtuigconstructeur gaat het weer (een beetje) beter en het bedrijf komt met goed nieuws. De kwartaalomzet is met 18 % gestegen en beter dan verwacht. Het kwartaalverlies bedraagt 149 miljoen dollar, maar dat is minder dan de markt verwachtte (212 miljoen). Het bedrijf heeft ook een vrije kasstroom gegenereerd en aangekondigd zijn productie van de 737 te verhogen om aan de vraag te voldoen. Ten slotte heeft het zijn verwachtingen voor het hele jaar bevestigd. Verschillende analisten hebben hun aanbeveling voor het aandeel opgevoerd na het nieuws. Atos (-20 %): de Franse IT-dienstverlener maakt een forse duik. Middenin een reorganisatie heeft het bedrijf een nettoverlies van 600 miljoen euro onthuld voor de afgelopen zes maanden, en gewezen op een negatieve kasstroom (-969 miljoen), voornamelijk veroorzaakt door de kosten gerelateerd aan de komende splitsing van de groep in twee entiteiten. Atos kondigde daarom de verkoop van een extra 400 miljoen aan niet-strategische activa aan. Het bedrijf heeft echter een omzetgroei van 2,3 % behaald, evenals een verbeterde operationele marge die boven de verwachtingen uitkomt. Snap (-19 %): het moederbedrijf van het Amerikaanse sociale netwerk Snapchat heeft deze week flink verlies geleden na het aankondigen van een omzetdaling van 3,8 % voor het afgelopen kwartaal en weinig bemoedigende vooruitzichten voor het komende kwartaal. De groep claimt echter een stijging van 14 % in het aantal dagelijkse gebruikers in de afgelopen drie maanden, eindigend op 397 miljoen eind juni. De markten zien de door Snap geplande investeringen in kunstmatige intelligentie en machinaal leren, die de financiën van het bedrijf zouden kunnen schaden, met argusogen aan. Spotify (-16 %): de muziekstreaming-gigant heeft investeerders deze week van streek gemaakt door aan te kondigen dat het de prijs van zijn premium-abonnementen met een dollar zal verhogen in zo'n vijftig landen, wat de vrees voor een uitstroom van abonnees oproept. Het bedrijf heeft ook zijn operationeel verlies vergroot, dat nu -247 miljoen euro bedraagt, en kondigde voorzichtige vooruitzichten aan voor de toekomst. Het is echter de moeite waard om te vermelden dat de dienst nog steeds een recordstijging van 27 % in het aantal maandelijkse actieve gebruikers heeft geregistreerd op jaarbasis, en eindigt met 551 miljoen aan het einde van het tweede kwartaal. Teleperformance (-11 %): de Franse callcenter-specialist gaf deze week een winstwaarschuwing af. Het bedrijf heeft opnieuw zijn omzetgroei doelstellingen verlaagd in een moeilijke economische omgeving en heeft gewaarschuwd voor een gebrek aan vooruitzichten. De markten zijn ook bang dat de komst van generatieve kunstmatige intelligentie de activiteiten van de groep zal beïnvloeden. Als gevolg hiervan verlaagden verschillende analysekantoren hun aanbeveling voor het aandeel. Neste oyj (-10 %): de Noorse specialist in raffinage en distributie van olie en biobrandstoffen heeft de verwachtingen voor het tweede kwartaal gemist. De ebitda bedraagt 784 miljoen euro, vergeleken met 1,09 miljard vorig jaar en de verwachte 835 miljoen. De omzet toont een stevige daling: deze bedraagt 5.351 miljoen euro, vergeleken met 7.039 miljoen euro een jaar geleden. Hetzelfde geldt voor de nettowinst, die uitkomt op 258 miljoen euro, vergeleken met 600 miljoen euro vorig jaar. Het bedrijf betreurt de uitzonderlijke uitgaven gerelateerd aan reparaties in zijn vestigingen, die de kwartaalresultaten hebben beïnvloed. Chipotle Mexican Grill (-10 %): de fastfoodketen gespecialiseerd in Mexicaanse gastronomie heeft solide resultaten gepubliceerd maar stelde beleggers niettemin teleur: de winst per aandeel bedraagt 12,65 $ tegenover de verwachte 12,31 $, en de omzet bedraagt 2,51 miljard dollar tegenover de verwachte 2,53 miljard dollar. Het bedrijf heeft echter niet tekortgeschoten: de bedrijfsmarges van de restaurants zijn toegenomen tot 27,5 % tegenover 25,2 % vorig jaar, ondanks een sterke stijging van de grondstofprijzen. Het bedrijf heeft ook zijn expansie voortgezet met de opening van 47 nieuwe restaurants in het afgelopen kwartaal. |

|

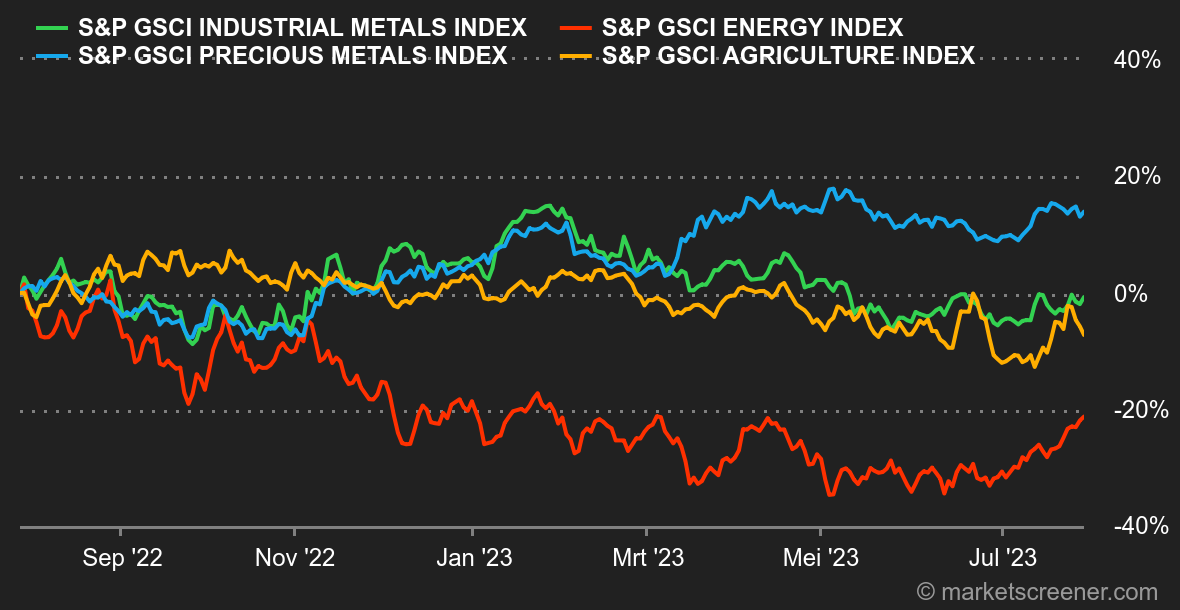

| Grondstoffen |

Energie: nieuwe week van stijging voor olie, de vijfde op rij. De Federal Reserve is niet vreemd aan dit herwonnen vertrouwen, aangezien marktdeelnemers heimelijk hopen dat het einde van de monetaire verkrapping nadert. Tegelijkertijd tonen de uitstekende Amerikaanse economische statistieken opnieuw de veerkracht van de Amerikaanse economie, die waarschijnlijk aan een recessie zal ontsnappen. Dit is een belangrijke variabele om de evolutie van de vraag naar olie te beoordelen en dus een extra opwaartse factor voor de olieprijzen. China heeft weer beloftes gemaakt om haar economie een impuls te geven. Hoewel er geen concrete aankondigingen zijn gedaan, houden financiële analisten een mogelijke Chinese herstart nauwlettend in de gaten, aangezien China goed is voor meer dan de helft van de wereldwijde vraag naar olie. Op de beurzen wordt Brent-olie uit de Noordzee nu verhandeld rond de 83 dollar per vat, terwijl de Amerikaanse tegenhanger WTI rond de 79,60 dollar zit. Metalen: bij de metalen zien we over het algemeen stijgende prijzen deze week. De variaties blijven echter vrij klein, wat aangeeft dat de markt niet zoveel waarde hecht aan China's beloftes over haar economie. Een ton koper gaat voor ongeveer 8.580 dollar over de toonbank bij de LME, terwijl zink 2.480 dollar per ton doet. Goud had een gemengde week, gevangen tussen de dalende dollar en de stijgende obligatierendementen. Een troy ounce goud doet nu rond de 1.955 dollar. Landbouwproducten: in Chicago lijkt het stof neer te dalen. De prijs van tarwe is er gezakt naar 700 cent per bushel. Ondanks de moeilijkheden in Oekraïne, waar havenfaciliteiten onder vuur worden genomen, waardoor het land zijn granen westwaarts moet exporteren via weg- en spoorwegen. In Europa heeft de Europese Commissie haar tarweopbrengstprognoses verlaagd naar 5,59 ton per hectare (tegen 5,7 in de vorige projectie). |

|

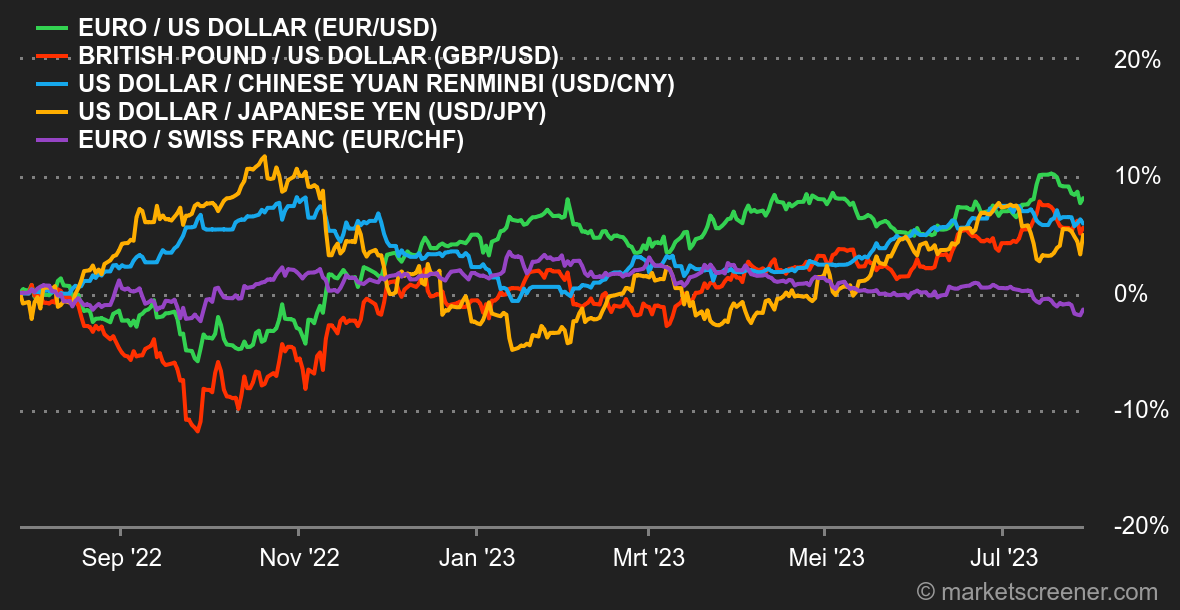

| Macro-economie |

Marktgevoel: de Amerikaanse Federal Reserve (Fed) heeft woensdag weer een renteverhoging doorgevoerd, van een kwart punt, zoals de handelaren hadden verwacht. De rente ligt nu tussen de 5,25 % en 5,50 %. De Europese Centrale Bank (ECB) volgde de Fed de volgende dag en verhoogde haar rente ook met 25 basispunten. Dit is de negende renteverhoging sinds juli 2022, waarmee het herfinancieringspercentage op 4,25 % en het depositotarief op 3,75 % komt. Deze ontwikkelingen lijken de financiële markten goed te bevallen, aangezien de indices na deze aankondigingen omhoog schoten. Aan de Aziatische kant blijft de Japanse centrale bank, een van de laatste bolwerken van ultralaks monetair beleid, haar strategie handhaven en houdt de bank de rente laag. Ze heeft wel het plafond van 0,5 % naar 1 % verhoogd, wat de deur opent voor een normalisering van het monetair beleid zonder dat de basisrente moet worden veranderd. Valuta's: de week werd gekenmerkt door nieuwe renteverhogingen aan beide zijden van de Atlantische Oceaan. De Europese PMI-indexen waren echter nogal teleurstellend. Daardoor is de EUR/USD gedaald naar 1,1036 USD voor 1 EUR. Analisten verwachten echter dat deze zwakte van de euro slechts tijdelijk zal zijn en dat de EUR/USD zal blijven stijgen. De roebel blijft ondertussen dalen ten opzichte van de belangrijkste valuta's, met 1 EUR = 101,798 RUB en 1 GBP = 118,656 RUB. Crypto's: op de cryptomarkt is de bitcoin sinds maandag meer dan 3 % gedaald en noteert nu rond de 29.000 dollar. Ether doet het iets beter dan de marktleider en verliest iets meer dan 1 %, waardoor het nu rond de 1850 dollar schommelt. De crypto-industrie is de laatste weken in slaap gesust door rechtszaken van de Amerikaanse Securities and Exchange Commission (SEC) tegen cryptobedrijven op haar grondgebied en door een gebrek aan duidelijkheid in de regelgeving. Zonder krachtige katalysatoren die specifiek zijn voor de cryptomarkt, zouden digitale valuta's het moeilijk kunnen hebben om deze zomer opnieuw vaart te krijgen. |

|

|

| *De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |