|

|

| Tops/flops van de week |

Toppers Hotel Chocolat (+169 %): de kleine Britse chocolatier (met een marktkapitalisatie van 164 miljoen pond) maakt een spectaculaire stijging door. De Amerikaanse gigant Mars gaat de premiumfabrikant en retailer overnemen voor 534 miljoen pond en zijn aanwezigheid in het Verenigd Koninkrijk (waar het bedrijf 130 winkels heeft) en internationaal uitbreiden. Alfen (+37 %): na een vrije val sinds de piek in september 2022 herstelt Alfen zich. De Nederlandse specialist in energietransitie rapporteert iets beter dan verwachte kwartaalresultaten en een verbetering van zijn orderboek. De analist van Portzamparc verhoogt zijn koersdoel voor het aandeel, dat sinds 1 januari bijna 43 % heeft verloren. Siemens Energy (+22 %): ondanks de problemen in de windenergiesector (inflatie van componenten, stijgende rente, bevoorradingsproblemen) en de problemen van zijn Spaanse dochteronderneming Siemens Gamesa zal de Duitse energieleverancier profiteren van een steunpakket van 15 miljard euro van de Berlijnse overheid om zijn investeringen voort te zetten, in de vorm van leninggaranties. In ruil daarvoor verbindt het bedrijf zich ertoe 18 % van zijn Indiase dochteronderneming Siemens Ltd. te verkopen. De markt reageert positief. Delivery Hero (+22 %), Just Eat Takeaway (+17 %): dankzij een beter dan verwachte kwartaalomzet heeft de Duitse maaltijdbezorger Delivery Hero zijn jaarlijkse bruto handelswaarde naar boven bijgesteld. De activiteiten van het bedrijf in Zuidoost-Azië, dat ook een verbeterde winstgevendheid laat zien (buiten Zuid-Korea is de ebitda nu positief), trokken de aandacht van de Chinese gigant Meituan. Delivery Hero trekt zijn Nederlandse tegenhanger Just Eat Takeaway mee omhoog, dat een maand geleden zijn jaarlijkse prognoses heeft verhoogd. Target (+20 %): ondanks de inflatie houdt Target stand. De kwartaalverkopen van de retailer zijn minder gedaald dan verwacht, de winst is met 36 % gestegen ten opzichte van vorig jaar, beter dan verwacht, en de brutowinstmarge bedraagt 27,4 %. Het bedrijf verwacht een aanzienlijke opleving in de laatste drie maanden van het jaar en mikt op een winst die ruim boven de verwachtingen ligt. Dat helpt het herstel van de aandeelkoers, die sinds het begin van het jaar bijna 13 % heeft verloren. Williams Sonoma (+16 %): de Amerikaanse meubelspecialist rapporteert eveneens een beter dan verwachte kwartaalwinst ondanks een daling van de verkoop met 15,5 %. De retailer profiteert van de normalisatie van de transportkosten om zijn brutowinstmarge te verbeteren, die stijgt van 41,5 % naar 44,4 %. Het bedrijf blijft echter voorzichtig over zijn jaarlijkse vooruitzichten, wijzend op een "aanhoudende aarzeling van consumenten". Infineon Technologies (+15 %): de Duitse halfgeleiderfabrikant rapporteert beter dan verwachte kwartaalresultaten, met een stijgende omzet en marges. Het bedrijf onthult ook bemoedigende vooruitzichten: het verwacht zijn recordjaaromzet volgend boekjaar te overtreffen, door deze te verhogen van 16,3 miljard euro naar 17 miljard. Dit geeft de sector een oppepper. Eramet (+9 %): Eramet bevestigt zijn ambities in de auto-industrie. De Franse mijnbouwgroep heeft deze week in Trappes een proeflocatie geopend voor de recycling van batterijen voor elektrische voertuigen, de voorloper van een fabriek die over enkele jaren in Duinkerken zal worden geopend. Dankzij een samenwerking met Suez zal dit proces de groep in staat stellen lithium, kobalt en nikkel uit verouderde batterijen te extraheren.

MorphoSys (-21 %): het Duitse biofarmabedrijf, al verzwakt door hoge onderzoekskosten, ziet zijn omzet in het derde kwartaal met meer dan een derde dalen, getroffen door de daling van de licentie-inkomsten. Het bedrijf, dat zijn verlies heeft weten te beperken, bevestigt zijn jaarprognoses en zegt de resultaten van de studie van zijn kankermedicijn Pelabresib eerder dan gepland te willen presenteren. De markt reageerde niet positief op deze aankondiging. HelloFresh (-19 %): een koude douche voor HelloFresh, dat zijn winst- en omzetgroei voor het jaar naar beneden heeft bijgesteld, slechts een maand na de publicatie van zijn kwartaalresultaten. De Duitse aanbieder van maaltijdboxen wordt onder andere gehinderd door vertragingen en problemen bij zijn nieuwe productiesite in de VS. Merk op dat met het einde van de pandemie het bedrijfsmodel van het bedrijf aan kracht verliest. In reactie hierop hebben verschillende analisten hun koersdoel voor het aandeel verlaagd. Cisco Systems (-9 %): het Amerikaanse technologiebedrijf heeft het afgelopen kwartaal niet slecht gepresteerd, met hogere en beter dan verwachte omzet en aangepaste winst. Echter, het bedrijf heeft zijn jaarlijkse omzet- en winstprognoses naar beneden bijgesteld vanwege een vertraging van de vraag naar zijn netwerkapparatuur. Het verwacht een jaaromzet van 53,8 tot 55 miljard dollar, tegenover 57,89 miljard volgens analisten. Entain (-8 %): hoewel de Britse online gok- en weddenschapsgroep twee weken geleden zijn resultaten publiceerde en een stijging van 7 % van de netto-gokinkomsten in het derde kwartaal van 2023 onthulde, daalt het aandeel na gewijzigde aanbevelingen van de analistenbureaus: Berenberg verlaagde zijn koersdoel, Exane BNP verlaagde zijn aanbeveling voor het aandeel. Alstom (-6 %): drie factoren dragen bij aan de daling van de Franse fabrikant van spoorweginfrastructuur. Het bedrijf kondigt aan dat het de voormalige CEO van Safran, Philippe Petitcolin, benoemt tot voorzitter ter vervanging van Henri Poupart-Lafarge, die de rol van CEO zal behouden. Om zijn balans te versterken en zorgen over zijn schuld te verminderen, kondigt het aan een activaverkoopprogramma te starten, waaronder zijn 20 % belang in de Russische wagonfabrikant Transmashholding tegen eind 2023, en overweegt het een kapitaalverhoging. Burberry (-7 %): de Britse luxegroep wordt gestraft voor een winstwaarschuwing voor het lopende boekjaar. Het bedrijf zegt dat het onwaarschijnlijk is dat het zijn jaarlijkse omzetdoelstellingen zal halen in de context van een vertraging van de vraag naar hoogwaardige producten. |

|

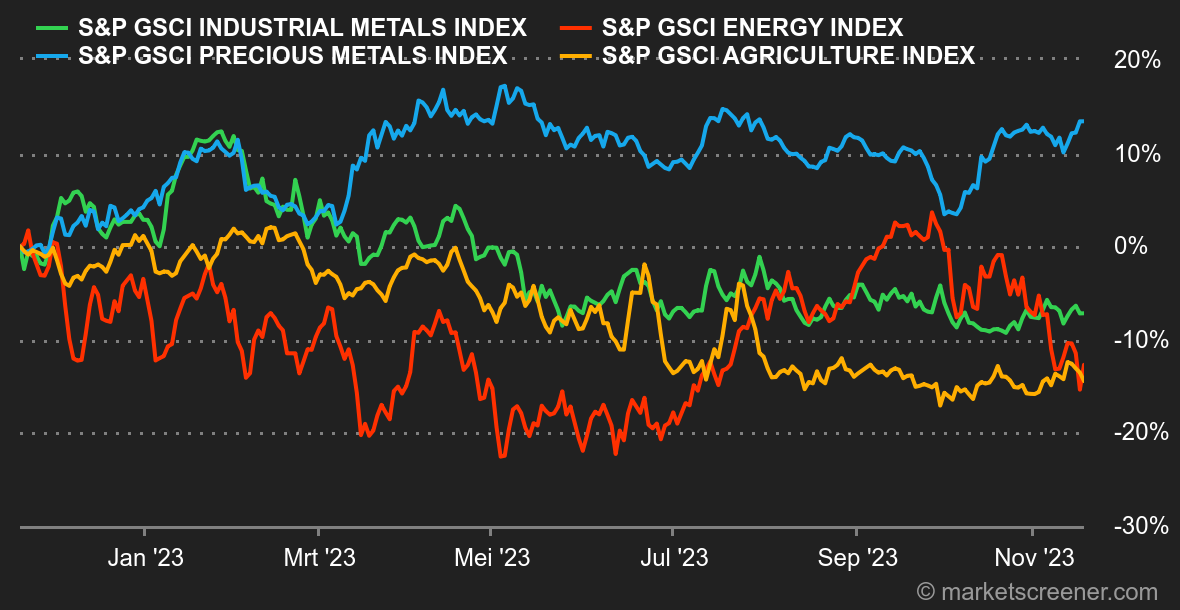

| Grondstoffen |

Energie: een nieuwe daling voor de olieprijzen, die hun vierde opeenvolgende week van dalingen doormaken. De stemming op de oliemarkten is snel veranderd, met handelaren die verwachten dat de markt minder krap zal zijn dan verwacht. In dat verband heeft de toename van de wekelijkse voorraden in de VS deze trend bevestigd, met een stijging van de voorraden met 3,6 miljoen vaten (tegen een consensus van 2,5 miljoen). Deze zwakte van de prijzen zou echter de OPEC, en met name Saoedi-Arabië, kunnen aanzetten tot verdere productiebeperkingen. Meer concreet zou Riyad zijn productiequota's (van ongeveer 1 miljoen vaten per dag) volgend jaar kunnen uitbreiden, met als doel de ruwe olieprijzen te ondersteunen. Tot slot zal het oliekartel op 26 november in Wenen bijeenkomen. Wat de prijzen betreft, wordt Brent verhandeld rond de 78,30 USD, terwijl WTI rond de 74 USD wordt verhandeld. Metalen: hoewel de olieprijzen onder druk blijven, is dit niet het geval voor industriële metalen, die over het algemeen goed presteren in Londen, met uitzondering van nikkel, dat blijft dalen tot 16.900 USD. Koper stijgt naar 8.165 USD, net als zink (2.570 USD) en lood (2.270 USD). Een goede prijsontwikkeling die verband houdt met de laatste Chinese statistieken. De industriële productie steeg in oktober met 4,6 % op jaarbasis, iets hoger dan de consensus, die uitging van een groei van 4,5 %. Wat goud betreft, profiteren goudbezitters duidelijk van de daling van de obligatierendementen. Het edelmetaal komt opnieuw in de buurt van de drempel van 2.000 USD per ounce. Landbouwproducten: de graanprijzen zijn deze week in Chicago niet veel veranderd. De maïsprijs stabiliseert rond de 490 cent per bushel, tegen 580 cent voor tarwe. |

|

| Macro-economie |

Marktgevoel: wanneer gaan de rentevoeten omlaag? Het opvallende nieuws van de week is ongetwijfeld de publicatie van een consumentenprijsindex die de markten in vuur en vlam heeft gezet. Het scenario van een zachte landing, een zachte economische landing, krijgt kleur tegen de achtergrond van inflatiebeheersing. De Amerikaanse kern-CPI kwam immers uit op +4,0 % op jaarbasis, tegenover een schatting van +4,1 %. In de nasleep van die bekendmaking daalde het rendement op 2-jarige leningen met 18 basispunten, terwijl de voorspellingen van een status quo op de vergadering van 13 december nu 100 % bedragen! Men blijft uitgaan van een snelle terugkeer van de inflatie onder de doelstellingen van de Fed in de loop van het eerste halfjaar van 2024, vergezeld van goede bedrijfsprestaties. Echter, naast de inflatie kwamen de producentenprijzen en de industriële productie in oktober in de Verenigde Staten lager uit dan verwacht, wat bijdroeg aan het marktsentiment over de renteontwikkeling. De kracht van de detailhandelsverkopen en de Empire State-index hebben de opleving niet ontspoord. In China blijven de gegevens gemengd, met een lichte opleving van de consumptie maar een nog steeds depressieve vastgoedmarkt. In Europa lag de definitieve inflatierapportage voor oktober in lijn met het voorlopige cijfer, dat een dalende trend liet zien, terwijl de trend in het Verenigd Koninkrijk zich bevestigt. Crypto: de bitcoin beëindigt zijn reeks van 5 weken van stijgingen met een daling van -2 % sinds maandag en komt weer in de buurt van de 36.300 dollar op het moment van schrijven. De ether volgt dezelfde trend maar lijdt meer dan de marktleider door -4 % te verliezen en onder de psychologische drempel van 2.000 dollar te duiken. Crypto-investeerders blijven vasthouden aan het idee dat de introductie van een Bitcoin ETF in contanten (Spot) de langverwachte brug zal creëren voor traditionele financiën om zich direct bloot te stellen aan bitcoin, en dus bijgevolg om kapitaal te zien instromen op de bitcoinmarkt. Hoewel nog niets vaststaat, gaf de Amerikaanse beurswaakhond (SEC) nog altijd geen groen licht voor de commercialisering van zo'n beursproduct maar zou de autoriteit de komende weken wel met een antwoord moeten komen. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |