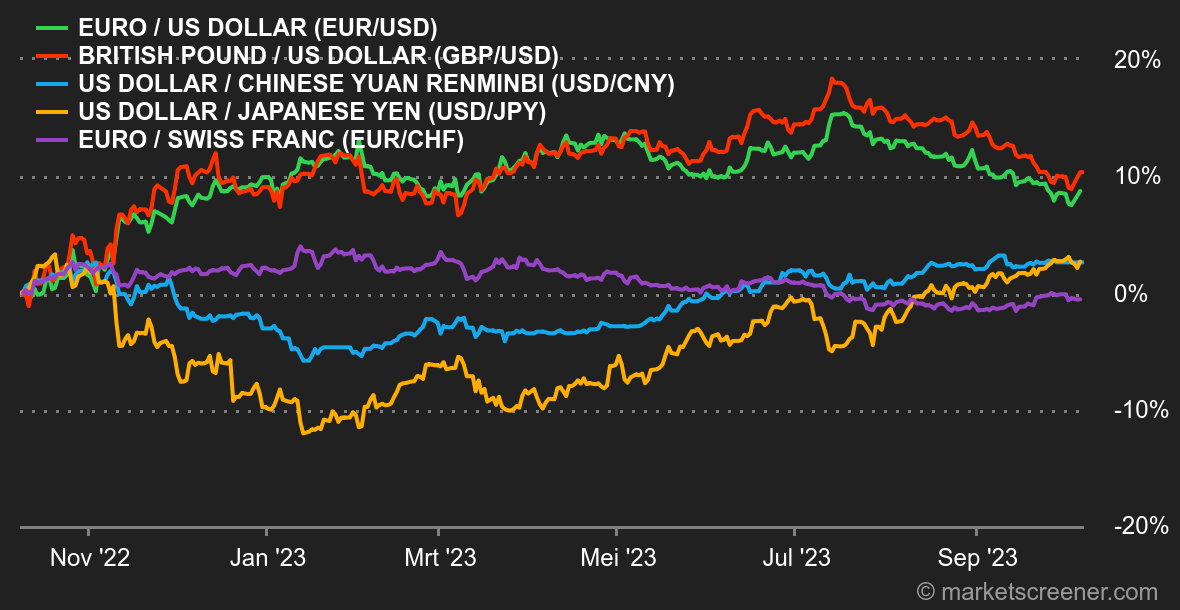

|

|

| Tops/flops van de week |

Toppers Point Biopharma Global (+86 %): de Amerikaanse biotech, gespecialiseerd in kankerbehandelingen, heeft een overnamebod ontvangen van reus Eli Lilly, die 12,50 dollar per aandeel in contanten biedt, waardoor het bedrijf op 1,4 miljard dollar wordt gewaardeerd. De transactie is aan beide zijden goedgekeurd en zou tegen het einde van het jaar moeten worden afgerond. Mirati Therapeutics (+43 %): vergelijkbare situatie voor oncologiebedrijf Mirati Therapeutics. Het Franse Sanofi zou overwegen om de Amerikaanse fabrikant van kankermedicijnen over te nemen, die enkele maanden geleden goedkeuring kreeg van de FDA voor zijn eerste behandeling. Pandora (+11 %): Pandora's herstelplan, dat in 2021 werd gelanceerd, werpt zijn vruchten af. De Deense juwelier onthulde deze week bemoedigende vooruitzichten: het verwacht een versnelling van zijn gemiddelde jaarlijkse organische groei, met een doel van 7 % tot 9 % voor 2023-2026, en een operationele marge van 26 % tot 27 %, tegenover 25 % verwacht in 2023. Om dit te bereiken, rekent het op de opening van meerdere winkels. Een mooie comeback voor het bedrijf dat zwaar heeft geleden onder de pandemie. Redcare Pharmacy (+10 %): sterke kwartaalresultaten voor de Duitse online apotheek. In de afgelopen drie maanden boekte het bedrijf een omzetstijging van 67 %, tot 475 miljoen €, voornamelijk gedreven door de sterke Duitse, Oostenrijkse en Zwitserse markten. Het bedrijf kan ook bogen op een groter marktaandeel, na het winnen van 400.000 nieuwe klanten in het kwartaal. Foot Locker (+10 %): de sportkledingretailer profiteert van de boost gecreëerd door de publicatie van de resultaten van zijn belangrijkste leverancier Nike, die een vermindering van de voorraden, een verbeterde brutowinstmarge en aanhoudende groei voorspelt. De markten verwachten dus dat de vraag naar sportartikelen sterk zal blijven. Dit zou het aandeel van de distributeur, die sinds het begin van het jaar bijna 50 % verloor, enigszins kunnen opfleuren. Aviva plc (+9 %): het Britse verzekerings-, pensioen- en vermogensbeheerbedrijf stijgt op basis van een gerucht, namelijk het feit dat verschillende kandidaten geïnteresseerd zouden zijn in een overname van Aviva. De namen van het Duitse Allianz SE, het Deense Tryg AS en het Canadese Intact Financial Corp worden genoemd. Ter herinnering: in 2021 hebben Tryg en Intact gezamenlijk RSA Insurance Group PLC overgenomen en de activiteiten verdeeld. Vermeldenswaard is ook dat analist Jefferies deze week zijn aanbeveling voor Aviva heeft verhoogd naar "kopen" met een verhoogd koersdoel van 480 GBX, wijzend op de goede operationele richting. Nemetschek (+7 %): na een moeilijk begin van het jaar lijkt de lucht op te klaren voor Europese software-uitgevers, volgens Barclays, die deze week zijn aanbeveling voor de Duitse leverancier van software voor architectuur, bouw, engineering en de bouwindustrie heeft verhoogd. In de afgelopen maanden hebben de stijgende rentetarieven en de interesse in kunstmatige intelligentie gewogen op de uitgevers op het continent, maar de verwachte groeiversnelling voor het einde van het jaar en voor 2024 zou de zorgen over de sector moeten verlichten.

Floppers Alstom (-43 %): het aandeel van de Franse spoorwegconstructeur kelderde deze week na de voorlopige publicatie van zijn halfjaarresultaten. Het bedrijf blijkt veel meer cash te verbranden dan verwacht (tussen 500 en 700 miljoen € in het fiscale jaar 2023-2024) en heeft daarom zijn kasstroomdoelstelling aanzienlijk verlaagd. De aankondiging verraste de markt omdat het bedrijf zich in gunstige gebieden bevindt: de Europese spoorwegsector doet het goed. Het moet echter worden opgemerkt dat het bedrijf worstelt sinds de overname van Bombardier, dat zijn marges en winstgevendheid laag blijven, en dat het zijn projecten in het Verenigd Koninkrijk heeft uitgesteld. Edenred (-12 %): koude douche in de sector van de maaltijdcheques. De Franse minister van het klein- en middenbedrijf, die aankondigde dat de papieren cheques tegen 2026 zullen worden vervangen door een gedigitaliseerde versie, overweegt om de commissies die handelaars en restauranthouders aan de exploitanten van maaltijdcheques betalen, te plafonneren. Een harde klap voor Edenred, dat ongeveer 16 % van zijn omzet in Frankrijk realiseert. In reactie hierop heeft Citi zijn koersdoel voor het aandeel verlaagd van 62 € naar 59 €. Philips (-10 %): een déjà-vu-verhaal voor Philips, het Nederlandse gezondheidsconcern, dat blijft lijden onder de gevolgen van fabricagefouten in zijn ademhalingsapparaten. De FDA, de Amerikaanse gezondheidsautoriteit, heeft verklaard niet tevreden te zijn met de manier waarop het bedrijf de terugroepactie van de potentieel kankerverwekkende ademhalingsapparaten heeft aangepakt, en eist dat het bedrijf nieuwe risicobeoordelingen uitvoert. De markt vreest nu een totaal verkoopverbod van de apparaten in de VS. Ter herinnering: het aandeel is sinds zijn hoogtepunt in 2021 met 65 % gedaald. Puma (-10 %): Puma, dat zijn kwartaalcijfers op 24 oktober moet publiceren, slaagde er niet in om analisten te overtuigen tijdens een telefonische conferentie deze week. Hoewel de sportkledingfabrikant zei op koers te liggen om zijn jaarlijkse doelstellingen te halen, hebben zijn opmerkingen de ratingkantoren ongerust gemaakt over de toekomstige verkopen: zij schatten dat de winsten voor het derde kwartaal lager kunnen uitvallen dan de marktverwachtingen. De afstraffing van het aandeel liet niet op zich wachten: het kende zijn grootste intraday-daling in meer dan drie jaar. Rivian (-25 %): emotionele rollercoaster. Aan het begin van de week verheugden beleggers zich toen de fabrikant van elektrische auto's aankondigde dat hij in het derde kwartaal meer voertuigen had geleverd dan verwacht, namelijk 15.564. Maar kort daarna kondigde het bedrijf aan dat het groene converteerbare obligaties ter waarde van 1,5 miljard dollar zou uitgeven (de tweede uitgifte van dit type dit jaar), wat leidde tot vrees voor mogelijke verwatering. Het bedrijf gaf ook een voorlopige schatting van de verkopen voor het derde kwartaal en voor het jaar, die de beleggers teleurstelde. Die hadden net een verhoging van de doelstellingen verwacht. Kellogg (-15 %): de voedingsgigant Kellogg, die nu Kellanova heet, heeft deze week de splitsing van zijn Noord-Amerikaanse graanactiviteiten, die thans WK Kellogg heten, voltooid. Aandeelhouders van Kellanova ontvingen één gewoon aandeel van WK Kellogg voor elke vier aandelen van Kellanova die ze per 21 september in bezit hadden. Hoewel sommige waarnemers denken dat deze daling tijdelijk zal zijn en wordt veroorzaakt door een strategische herverdeling van de portefeuilles, hebben verschillende analisten hun koersdoel voor het aandeel Kellanova verlaagd, wijzend op de sombere verkoopvooruitzichten en de activiteiten met lage marges. Airbnb (-9 %): verschillende factoren drukken op de verhuurder. Ten eerste lijkt de reisopleving op zijn laatste benen te lopen, nu de door de pandemie opgekropte vraag afneemt. Ten tweede heeft de stad New York de verhuurvoorwaarden van Airbnb voor een verblijf van minder dan 30 dagen aangescherpt, wat andere steden wel eens zou kunnen inspireren. Ten derde hebben verschillende analisten hun aanbeveling voor het aandeel verlaagd, wijzend op een minder gunstige omgeving voor toerismebedrijven, en maken ze zich zorgen over de omzetgroei en marges. Ten slotte hebben verschillende insiders (CEO, CFO, hoofd boekhouding en technologiedirecteur) hun aandelen in het bedrijf van de hand gedaan. |

|

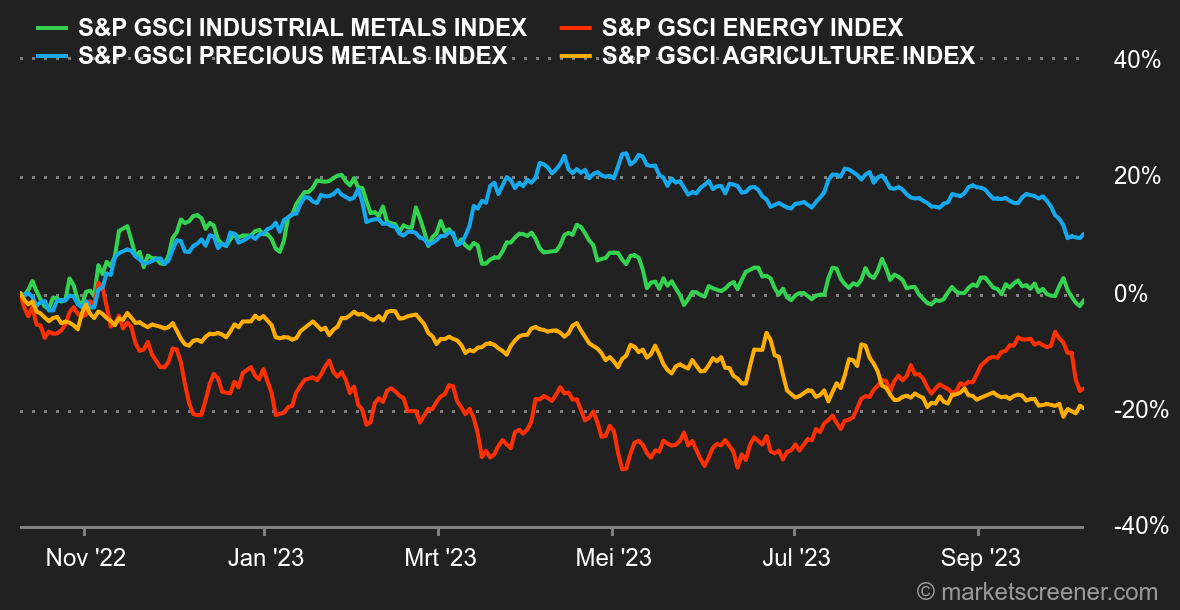

| Grondstoffen |

Energie: in een week tijd heeft olie de prijsstijging van september volledig uitgewist. Met andere woorden, de olieprijzen zijn in slechts vijf sessies met 10 % gedaald, onder druk van de sterke dollar en de stijgende obligatierendementen. Wat de fundamentals betreft, hield de OPEC+ deze week een online vergadering (genaamd JMMC voor Joint Ministerial Monitoring Committee) om bij te praten over de omstandigheden op de oliemarkten. Er zijn geen grote veranderingen te melden na deze update aangezien Saoedi-Arabië en Rusland van plan zijn hun productieverlagingen minstens tot het einde van het jaar te handhaven. Een vat Brent wordt verhandeld rond de 84 USD, tegen 82 USD voor WTI. Metalen: de stijging van de dollar heeft niet alleen olie getroffen, maar ook de metalen. Het bewijs hiervan is dat de koperprijs vijf opeenvolgende sessies is gedaald tot ongeveer 7.800 USD aan de LME. Dezelfde dynamiek voor aluminium (2.200 USD) en zink (2.450 USD). Naast de sterke dollar zijn de recente Chinese gegevens gemengd, met name de Caixin Manufacturing van september, die weliswaar in de expansiezone bleef hangen (op 50,6 punten) maar onder de verwachtingen eindigde (51,1 punten). Wat de edelmetalen betreft, verandert het refrein niet. Het gele metaal wordt verpletterd door de stijgende obligatierendementen. Het is moeilijk om op te boksen tegen positieve reële rendementen, terwijl goud per definitie geen rendement oplevert. Het edelmetaal wordt verhandeld rond de 1.820 USD. Landbouwproducten: het Amerikaanse ministerie van landbouw heeft zijn schattingen voor de nationale maïsvoorraden verlaagd. Dat volstond om de maïsprijzen in Chicago te ondersteunen, die zijn gestegen tot 498 cent per bushel. Tarwe daarentegen bleef op zijn plaats op 574 cent. |

|

| Macro-economie |

Marktgevoel: de economie weigert op te geven. Het Amerikaanse werkgelegenheidsrapport heeft zeker voor opschudding gezorgd op de financiële markten. Terwijl de consensus uitging van de creatie van 170.000 niet-agrarische banen, werden er in werkelijkheid 336.000 banen gecreëerd in september. Is de arbeidsmarkt veerkrachtig? Zeker wel. De werkloosheid blijft stabiel op 3,8 %. Dit zorgde voor een schokgolf met stijgende rentetarieven en een duidelijke daling van de aandelenindices. Het rendement op de 10-jarige obligatie blijft stijgen richting de 5,00/.23 %, wat de vrees voor een nieuwe monetaire verstrakking weerspiegelt. Volgens de Fedwatch-tool van de CME zijn de kansen op een status quo op 1 november met bijna 10 basispunten gedaald ten opzichte van de vorige dag, hoewel ze nog steeds de meerderheid vormen met 71 %. Wat betreft de cijfers voor de economische activiteit die deze week in Europa en de VS zijn gepubliceerd, blijkt dat ze overwegend boven de verwachtingen uitkwamen. Het is moeilijk om te spreken van een opleving, maar de onderliggende trend houdt stand. Tot grote frustratie van beleggers die hopen dat de context zorgwekkend genoeg zal zijn om de centrale banken af te houden van hoge rentetarieven. Cryptomunten: de bitcoin is sinds maandag met 1 % gedaald en komt weer rond de 27.500 dollar uit na vorige week tegen de 28.000 dollar te hebben aangeleund. De ether daalt daarentegen veel sterker met een daling van 6 % over dezelfde periode en wist daarmee de hele stijging van vorige week uit. Het is nu zeven maanden, meer precies sinds half maart van dit jaar, dat de bitcoin tussen de 25.000 en 30.000 dollar schommelt zonder een duidelijke richting aan te geven voor de marktdeelnemers. Nog steeds vastzittend in een ondoorzichtige regelgevende conformiteit aan de andere kant van de Atlantische Oceaan, wachten de operatoren in de crypto-activa-sector, en zelfs veel waarnemers, op meer duidelijkheid om zich te kunnen projecteren op bitcoin en consorten. In afwachting daarvan is het proces tegen Sam Bankman-Fried, voormalig CEO van FTX, deze week begonnen, en dat zal het gebrek aan activiteit op de markt voorlopig compenseren. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |