De afgelopen week werd gekenmerkt door een reeks macro-economische indicatoren die niet naar de zin waren van beleggers. Voor de derde opeenvolgende maand vertoonde de Amerikaanse inflatie stijgende neigingen. De CPI Core steeg inderdaad met 0,40 % op maandbasis tegenover een schatting van 0,30 %. Op jaarbasis bedraagt de stijging +3,80 % versus 3,7 % verwacht. Van buitenaf gezien lijken deze cijfers misschien slechts licht teleurstellend. Echter, de CPI inclusief voeding en energie sprong van 3,2 % in februari naar +3,5 % in maart.

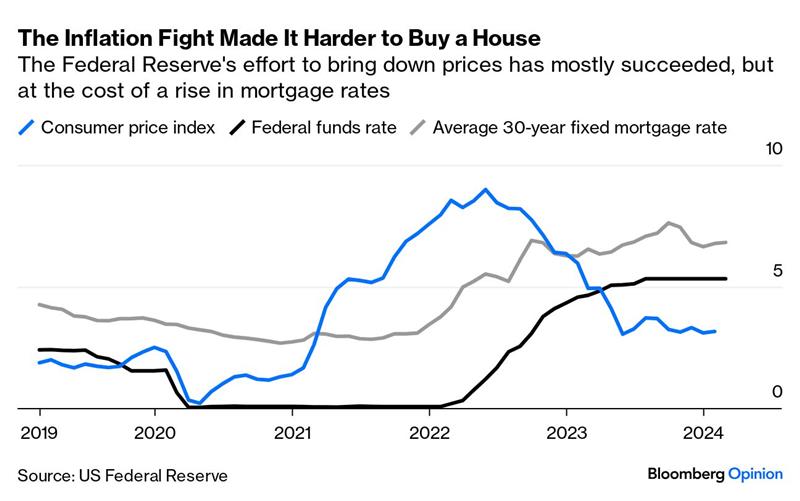

Amerikaanse huishoudens voelen de "echte" kosten van inflatie zeker wanneer ze boodschappen doen en hun auto tanken (en zij zijn niet de enigen). En met een olieprijs die in enkele maanden tijd van minder dan 70 dollar naar meer dan 85 dollar per vat is gestegen, zal de pijn niet snel verzachten. De strijd tegen inflatie heeft ook geleid tot een sterke stijging van de kredietkosten, waardoor het moeilijker wordt om een huis te kopen.

Eigenaren van kleine en middelgrote bedrijven zijn pessimistischer dan tijdens de coronapandemie. Het fiscale programma van Joe Biden is immers ongekend in zijn voornemen om de belastingen te verhogen, om de zware rekening van de overheidsuitgaven (en de groeiende publieke schuld) te kunnen betalen.

In zo'n context is het geen verrassing dat de rentevoeten zich aanspannen, waarbij het rendement van het Amerikaanse staatspapier op 10 jaar in de richting van de langetermijnsleutelzone van 4,60 % opschuift. Wordt deze doorbroken of niet? Het antwoord komt spoedig.