In de klassieke betekenis is momentum een beleggingsopvatting die de voorkeur geeft aan aandelen die de afgelopen zes en twaalf maanden een opwaartse trend vertonen. Bij MarketScreener wordt bij het begrip momentum gekeken naar de positieve ontwikkeling van het aandeel op korte (3 maanden), middellange (6 maanden) en lange termijn (12 maanden) maar ook naar prognoseherzieningen van nettowinst per aandeel en omzet door analisten op korte en lange termijn. Daarbij wordt rekening gehouden met de zichtbaarheid van het bedrijfsmodel en met de mate waarin de inschatting van de analisten uiteenloopt, uitgaande van de veronderstelling dat analisten eerder conservatief zijn bij hun herzieningen.

In een eerdere selectie kozen wij voor Cal-Maine Foods, Paccar,Vertex Pharmaceuticals, Ulta Beauty en Microchip Technologie. Een portefeuille die gelijkelijk was verdeeld over deze vijf posities, zal over het eerste kwartaal van 2023 (van 31/12/2022 tot 30/03/2023) een rendement van +11,93 % hebben gegenereerd, vergeleken met +5,50 % voor onze benchmark, de S&P 500-index. Kijken we naar de aandelen zelf, dan zien we dat Cal-Maine Foods met +9,80 % is gestegen over het kwartaal, Paccar met +9,72%, Vertex Pharmaceuticals met +8,13%, Ulta Beauty met +14,25% en Microchip Technology met +17,77%. Deze selectie deed het aanzienlijk beter dan de brede Amerikaanse index en vertoonde bovendien een lagere volatiliteit.

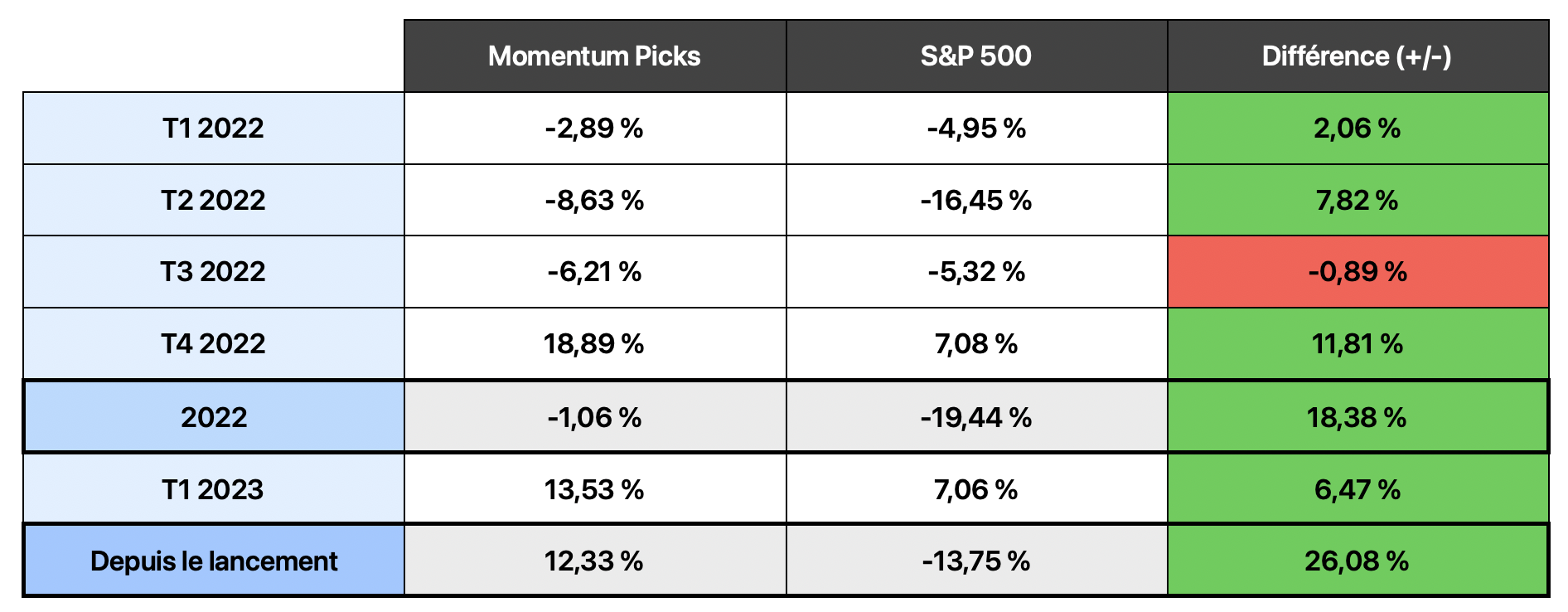

De selectie die wij de Momentum Picks noemen, startte op 31 december 2021 en zet een cumulatieve prestatie neer van +10,74 % tot 30 maart 2023, tegenover -15,01 % voor de brede Amerikaanse index (S&P 500). Dat is dus een outperformance van +25,75 % op vijf kwartalen tijd. Deze cijfers houden geen rekening met de uitkering van dividenden aan de aandeelhouders over deze periode, zodat de reële prestaties nog hoger liggen.

We werpen een nadere blik op de vijf Amerikaanse aandelen die wij selecteerden voor het tweede kwartaal van 2023 (april-juni).

Mondelez International (MDLZ)

Onze eerste keuze onder deze Momentum Picks is meteen een solide aandeel. Mondelez is een van de grootste levensmiddelenbedrijven ter wereld. De verkoop is verdeeld over koekjes en snacks (47 %) met merken als Oreo, Lu, Prince en Belvita, chocolade (32 %) met merken als Milka, Toblerone, Cadbury en Côte d'Or, kauwgom en snoepgoed (10 %), kaasproducten en kruidenierswaren (7 %), en dranken (4 %). Het bedrijf richt zijn inspanningen vooral op koekjes en chocolade, twee categorieën waarin het erg goed gepositioneerd is (met respectievelijk 16 % en 12 % marktaandeel) en waar de groei iets groter is. De bedrijfsleiding volgt een stappenplan dat een langzame maar gestage groei oplevert. Hoewel Mondelez de prijzen verhoogde, meldt het geen volumedaling. De directie van het bedrijf ziet geen consumenten wegblijven of hun toevlucht nemen tot goedkopere merken. Deze sterke merkentrouw maakt het bedrijf uitermate bestand tegen de huidige economische tegenwind. De onderneming genereert een hoog rendement voor de aandeelhouders en betaalt een regelmatig dividend van 2 % per jaar.

Parker-Hannifin Corporation (PH)

Parker-Hannifin is specialist in de fabricage van besturings- en bedieningssystemen voor een groot aantal industrieën, waaronder lucht- en ruimtevaart en defensie (16 % van de omzet). Het concern beschikt over een solide expertise in negen belangrijke technologiedomeinen: hydraulica, pneumatica, elektromechanica, filtratie, procescontrole, vloeistof- en gasbeheer, afdichting en bescherming, klimaatregeling en ruimtevaart. Als wereldleider in het bewegings- en aansturingssegment met een marktaandeel van 11 % voert de onderneming al meer dan 50 jaar met groot succes een tweeledige strategie van organische en externe groei. Het succes is gebaseerd op zijn ongeëvenaarde distributienetwerk, voorbeeldige kapitaalallocatie en het genereren van een sterke vrije kasstroom voor zijn aandeelhouders. Alle cijfers op de winst- en verliesrekening vertonen al jaren een gestage stijging. In de afgelopen tien jaar is het bedrijfsresultaat verdubbeld. Ook de groeiperspectieven zijn er niet kleiner op geworden: deze klassieker heeft nog een lange weg te gaan. Het beheer van de stijgende inputs en de bevoorrechte positie van het bedrijf op zijn markt maken het tot een favoriet aandeel van het tweede kwartaal. De waardering is des te redelijker gezien de kwaliteit van de fundamenten en de soliditeit van het bedrijfsmodel in het licht van de economische cycli.

Copart (CPRT)

Copart is een bedrijf waar ik zelf een boontje voor heb. Dat heeft te maken met de superioriteit van zijn bedrijfsmodel en met de kwaliteit van zijn managementteam. Het bedrijf werd opgericht in 1982 in Californië en ging in 1994 naar de beurs. Copart is gespecialiseerd in de veiling en online verkoop van tweedehandsvoertuigen en behaalt het grootste deel van zijn omzet in de Verenigde Staten. Meer dan 80 % van de inkomsten is afkomstig van de vergoedingen voor het gebruik van zijn online veilingplatform. De rest is afkomstig van de verkoop van voertuigen die de groep bezit. Deze weinig bekende tweedehandsmarkt is dynamisch en groeit al dertig jaar gestaag. De verkopers zijn vooral verzekeringsmaatschappijen - zij recupereren voertuigen die betrokken zijn geweest bij ongevallen of die na diefstal zijn teruggevonden - en de kopers zijn vakmensen uit de autobranche. Deze zijn vooral geïnteresseerd in het reparatiepotentieel van de minst wanhopige gevallen of, bij gebrek daaraan, in reserveonderdelen of de wederverkoop van recupereerbare materialen (zoals schroot, kunststoffen, enz.). Copart zit dus daartussen. Als agent heeft het bedrijf in de loop der tijd bevoorrechte relaties opgebouwd met verzekeraars en andere leveranciers (denk maar aan verhuurbedrijven zoals Hertz en Avis). Voor de kopers ontwikkelde het bedrijf een online platform met een geavanceerd veilingsysteem. De toegevoegde waarde van Copart ligt in zijn platform, dat kopers en verkopers uit 11 landen samenbrengt. De klanten zijn particulieren, professionals (carrossiers, concessiehouders of kopers van losse onderdelen) of institutionele klanten (verzekeringsmaatschappijen, autoverhuurbedrijven, gemeenten, financiële instellingen of liefdadigheidsinstellingen). Groei, een hoog rendement op het geïnvesteerde kapitaal, een bedrijfsleiding die zelf ook aandeelhouder is (skin in the game zoals dat heet), cyclusbestendigheid, een oersterke balans: Copart heeft het allemaal. Zelfs de koers is niet exorbitant hoog voor de geboden kwaliteit.

Bruker Corporation (BRKR)

Bruker Corporation ontwikkelt, vervaardigt en verdeelt wetenschappelijke instrumenten en analytische en diagnostische oplossingen. De onderneming is actief in vier segmenten: Bruker Scientific Instruments (BSI) BioSpin ontwikkelt biowetenschappelijke instrumenten op basis van magnetische resonantietechnologie, BSI CALID is actief in het segment spectronomie en verwerkingsoplossingen, BSI Nano op de markt voor microscopie-instrumenten, en Bruker Energy & Supercon Technologies (BEST) ontwikkelt supergeleidende materialen die met name bij hernieuwbare energiebronnen worden gebruikt. Bruker heeft geprofiteerd en zal ongetwijfeld blijven profiteren van de groei van de markt op het gebied van genomica. Het bedrijf heeft onlangs verschillende overnames gedaan om zijn aanbod van innovatieve analyseapparatuur te versterken. Door de gediversifieerde aard van de inkomsten zou het cyclische karakter minder een probleem moeten zijn dan bij meer gespecialiseerde bedrijven. Het bedrijf is bovendien in grote mate blootgesteld aan de gezondheidszorg, de overheid en de universiteiten, wat erop wijst dat de uitgaven allicht minder cyclisch zijn, zelfs op de markten in recessie. Een ander geruststellend feit is dat Frank Laukien, CEO en bestuursvoorzitter, 27,5 % van de aandelen bezit en zijn aandelen niet verkoopt tegen de huidige koers, terwijl veel anderen dat wel doen. Dit aandeel heeft uitstekende fundamenten en een sterk momentum, en maakt als het ware deel uit van het DNA van deze selectie van Momentum Picks.

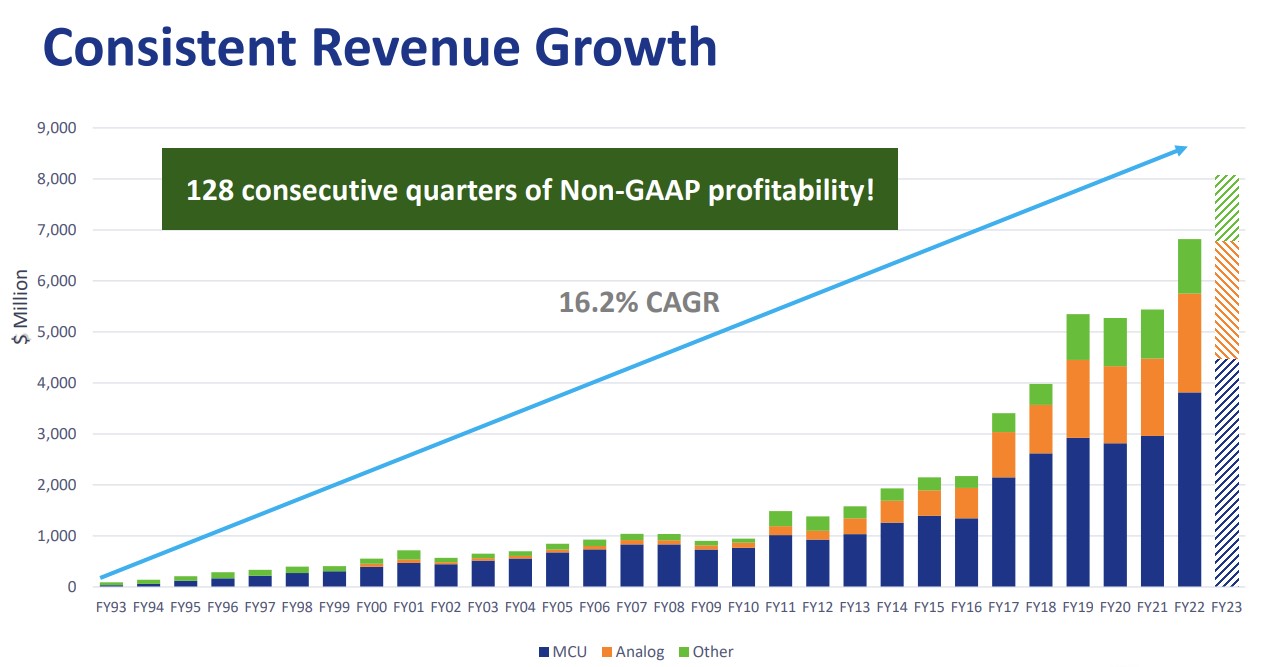

Microchip Technology (MCHP)

Microchip is een Amerikaanse fabrikant van halfgeleiders die vooral bestemd zijn voor de sectoren huishoudelijke apparatuur, automobiel, informatica en telecom. Die kernproducten zijn microcontrollers, goed voor meer dan 50 % van de inkomsten, en zogenaamde field programmable gate arrays, bekend als FPGA's. Dat zijn geïntegreerde schakelingen die de gebruiker zelf kan programmeren. Microcontrollers maken automatisering mogelijk en worden steeds onmisbaarder in veel apparaten, met name in de automobielindustrie en voor geconnecteerde objecten. Verwacht wordt dat het bedrijf dit jaar blijft groeien dankzij de sterke vraag van de klanten. De rendabiliteit van de groep is voorbeeldig: voor 2023 wordt de nettomarge geraamd op 27 % en de ROE op 50 %. De waardering lijkt vrij goedkoop in verhouding tot de kwaliteit van de onderneming en haar toekomstperspectieven.

Mogelijk had je al opgemerkt dat deze Momentum Picks mooi verdeeld zijn over vijf sectoren: Mondelez zit in de basisconsumptie, Bruker in de gezondheidszorg, Copart in de niet-essentiële consumptie, Microchip in de technologie en Parker is een industrieel bedrijf. Eind juni (30/06/2023) maken wij een balans op van deze selectie en stellen dan de Momentum Picks van het volgende kwartaal voor.