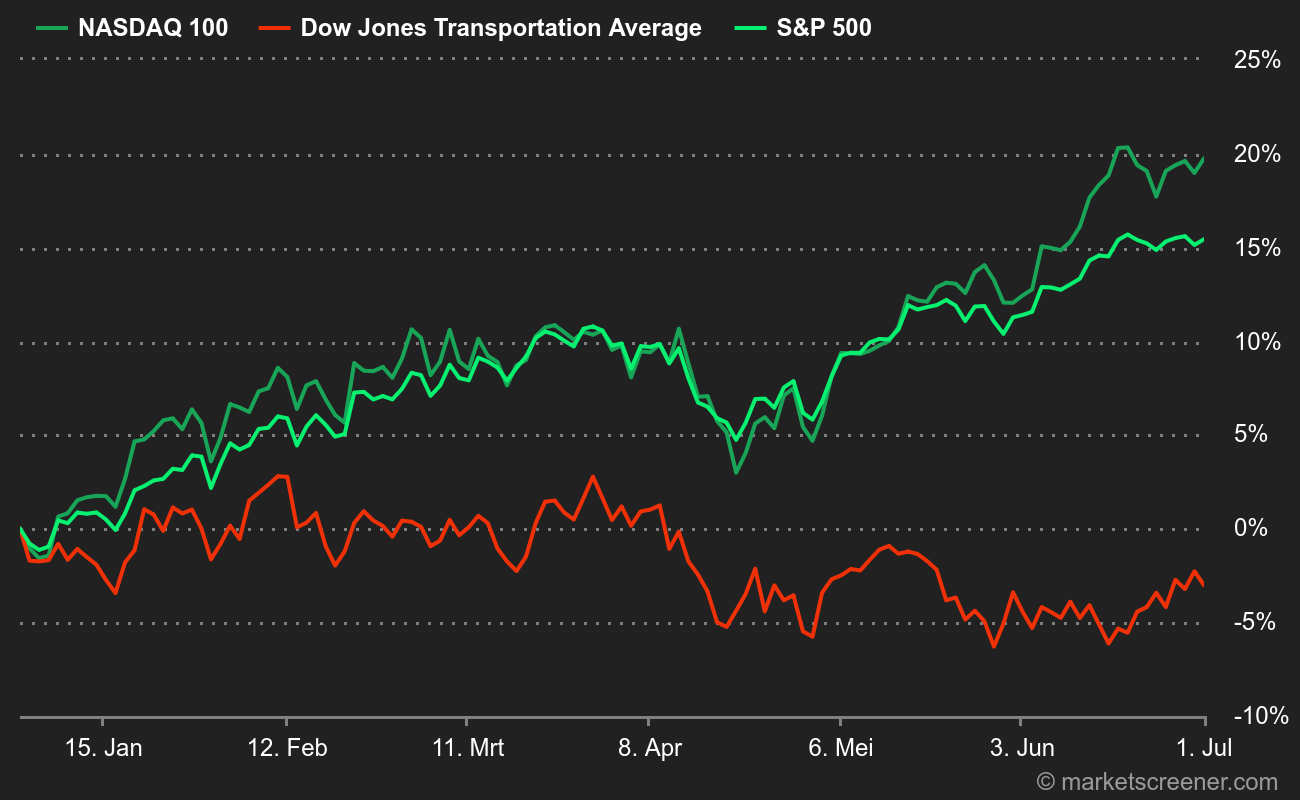

Recentelijk heeft de zwakke prestatie van de Dow Jones Transportation Average (liefkozend DJTA genoemd) sommige analisten ertoe aangezet een sector in de gaten te houden die wel eens van een ommekeer zou kunnen profiteren.

De DJTA heeft sinds het begin van het jaar ongeveer 5 % verloren, in contrast met de stijging van 9 % van de S&P 500 in de Verenigde Staten. Deze index bestaat uit 20 aandelen, van spoorwegmaatschappijen, luchtvaartmaatschappijen, pakketvervoerders en vrachtwagenbedrijven.

Gezien hun kenmerken kan men gemakkelijk concluderen dat deze aandelen goede barometers zijn voor de economische dynamiek. Dat geldt des te meer voor de index die ze groepeert.

Beleggers zijn er nog altijd niet uit of we een zachte dan wel een harde economische landing krijgen, maar één ding is zeker: deze kapitaalintensieve aandelen zijn niet hun favoriet. Ze geven de voorkeur aan grote technologiebedrijven, die hun vermogen hebben bewezen om zich aan te passen aan veranderende omgevingen.

Zo verloor verhuurder Avis Budget bijvoorbeeld 37 % sedert begin dit jaar, vrachtwagenbedrijf JB Hunt 21 % en luchtvaartmaatschappij American Airlines 17 %. Slechts 4 van de 20 componenten hebben de S&P 500 sinds het begin van het jaar overtroffen. Dit is hoe het er grafisch uitziet:

Voordat we het hebben over een transportsector die het beter doet, maken we een omweg langs het culturele en beurscentrum van MarketScreener. Weet jij waarvoor de DJTA dient? Voor het antwoord moeten we terug naar de 19de eeuw, toen Charles Dow, de vader van de Amerikaanse beurs, de beroemde beursindices creëerde die zijn naam dragen. In die tijd was transport een beetje zoals technologie vandaag. Spoorwegmaatschappijen maakten fortuinen, of net niet. Vandaar de oprichting van de DJTA. In die tijd creëerde Dow ook de DJUA, die nutsbedrijven omvatte, zoals water- en elektriciteitsbedrijven, die toen ook centraal stonden. De andere sectoren werden gegroepeerd in de DJIA (Dow Jones Industrial Average). 140 jaar later is de DJIA een van de drie referentie-indices van Wall Street, samen met de S&P 500 en de Nasdaq. Maar de index bevat nog steeds geen transportaandelen, noch nutsbedrijven, die beperkt blijven tot de DJTA en de DJUA.

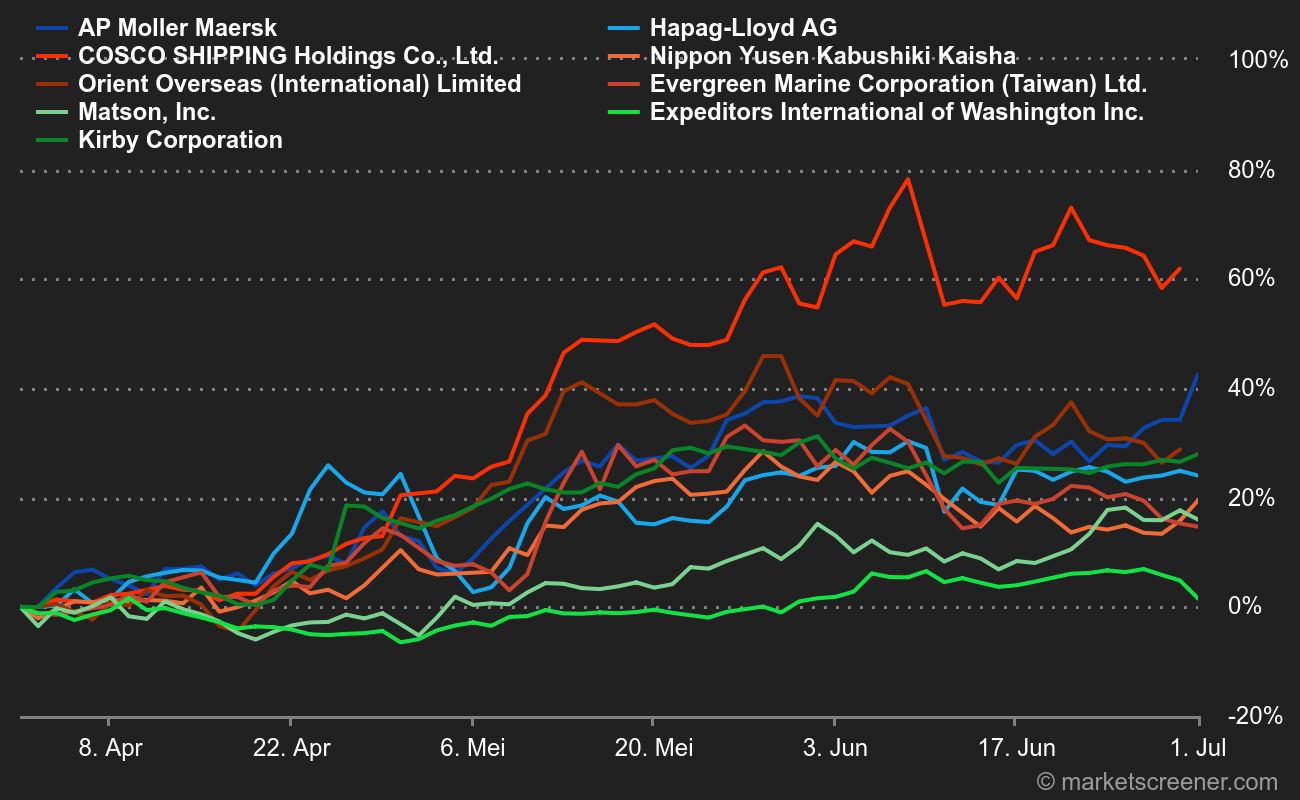

Wat met de scheepvaart?

Sinds de spanningen in de Rode Zee vrachtschepen hebben gedwongen om omwegen te maken, zijn de prijzen weer gestegen. Dit is een model gebaseerd op gegevens van Freightos. We zien duidelijk dat de situatie sinds november is verslechterd. De prijzen zijn niet teruggekeerd naar hun ongelooflijke niveaus van tijdens de pandemie, maar hebben hun eerdere gemiddelden wel aanzienlijk overschreden.

In dit kader zijn de sterren van de sector hun marges aan het herstellen en profiteren de aandelenkoersen daarvan. AP Moller Maersk heeft vanochtend zelfs voor de tweede keer in een maand zijn ebitda-voorspelling voor 2024 verhoogd, die nu tussen de 7 en 9 miljard dollar zal liggen, tegen 4 tot 6 miljard dollar eerder. De consensus, die uitging 6,1 miljard dollar, moet worden aangepast. De vrije kasstroom van de Deense onderneming gaat nu naar verwachting zo’n 1 miljard dollar bedragen, terwijl eerder voor een cashverbruik van 2 miljard dollar werd gevreesd. Deze cijfers maken duidelijk dat zeetransport uiterst cyclisch is. Voordat ze in 2021 en 2022 ongelooflijke winsten boekte, had de groep in de voorgaande jaren magere marges.

Prestaties van een selectie van scheepvaartaandelen sinds 1 april