Het avontuur van Yeti Holdings begon in 2006 toen de gebroeders Seiders, twee outdoorliefhebbers, op zoek gingen naar een goede koelbox voor hun visvangst en hun verfrissingen. Ze werkten samen met een fabriek in de Filipijnen om een "onverwoestbare koelbox" te creëren (een van hun koelboxen is gecertificeerd berenbestendig).

In 2012 kocht Cortec Group, een privé-investeerder, twee derde van het bedrijf voor 67 miljoen dollar. Het fonds bracht het bedrijf naar de beurs in 2018 en verliet het schip in 2020, nadat het een enorme meerwaarde had geïncasseerd.

In minder dan 20 jaar heeft Yeti zich gevestigd als een premiummerk, met outdoorproducten gericht op nichemarkten zoals kamperen, jagen, strand en vissen. De marktkapitalisatie van het bedrijf bedraagt nu 3,1 miljard dollar.

Productassortiment voor de beginnende avonturier

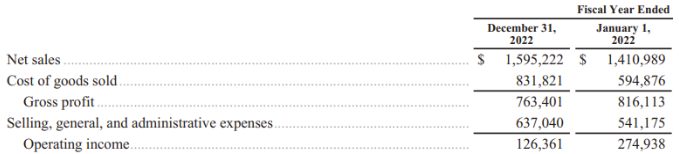

In 2022 genereerde het bedrijf 1,5 miljard dollar aan omzet. Producten zoals flessen, bekers en thermosflessen zijn goed voor 59 % van de omzet, terwijl koelboxen en andere dergelijke uitrusting 38 % van de inkomsten uitmaken. De rest komt van een kleine kleding- en accessoirelijn.

Yeti is sterk gericht op de Verenigde Staten, die in 2022 nog steeds 87 % van de activiteiten vertegenwoordigden, hoewel het internationale aandeel langzaam toeneemt met de versnelling van het aantal winkelopeningen en het aangaan van partnerschappen met retailers wereldwijd.

Verkoop van Yeti Holdings per regio

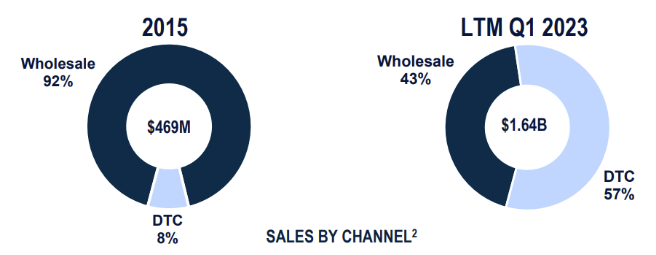

De distributiemethode is in de loop der tijd aanzienlijk geëvolueerd, net zoals de strategie van de rest van de sector. De verkoop werd ooit vooral toevertrouwd aan retailers maar gebruikt nu meer kanalen. In 2023 worden producten voornamelijk verkocht via de online winkel en fysieke winkels, die samen 57 % van de totale verkopen uitmaken. Deze overgang heeft vanzelfsprekend een positief effect op de marges en op de manier waarop het merk met zijn klanten communiceert.

Omzet per distributiekanaal

Sinds de beursgang is de winstgevendheid toegenomen. Net als voor de rest van de outdoorsector waren de jaren 2020 en 2021 uitzonderlijk. Het schaarse aanbod en de overvloedige vraag tijdens deze twee jaar hebben de marges gestimuleerd.

2022 markeert een zekere terugkeer naar een normale situatie, met een daling van de marges. Er is een aanzienlijke toename van het werkkapitaal als gevolg van een stijging van de kosten van verkochte goederen (een stijging van 40 % in één jaar) en een toename van de voorraden, als gevolg van de economische vertraging van 2022. In moeilijke tijden zijn consumenten minder geneigd of minder in staat om een hogere prijs te betalen en kiezen ze voor goedkopere alternatieven.

Een ander probleem dat eind 2022 optrad, had invloed op de winstgevendheid. Yeti moest de verkoop van zijn populairste koelboxlijn stopzetten vanwege een veiligheidsprobleem. De terugroepactie had een negatieve financiële impact van 128,9 miljoen dollar, inclusief een voorziening van 94,8 miljoen dollar om de geschatte kosten te dekken. De impact op de nettowinst bedroeg 38,4 miljoen dollar.

Toegenomen uitgaven als gevolg van retourzendingen

Desondanks blijft de omzet van Yeti groeien en de margevooruitzichten wijzen op een herstel. Analisten verwachten dat deze zal stijgen van 5,6 % in 2022 naar 10,5 % in 2023 en vervolgens naar 12 % in 2024.

Om zijn marges te rechtvaardigen, volgt Yeti het voorbeeld van bedrijven als Lululemon door een sterk merkimago te creëren op het gebied van outdooractiviteiten, met een levensstijl die rond zijn producten draait.

Het bedrijfsmodel van Yeti stelt het in staat om een positieve netto kaspositie te tonen. De kasreserves bedroegen eind 2022 234,7 miljoen dollar, dankzij het vermogen van het bedrijf om zijn operationele winsten om te zetten in liquiditeiten (FCF-conversie).

Sinds de beursgang is het bedrijf erin geslaagd om de schulden die het erfde uit zijn private equity-periode vrij snel te verminderen. De liquiditeiten van het bedrijf stellen het zelfs in staat om het eerste aandeleninkoopprogramma in zijn geschiedenis te lanceren, evenwel zonder dividend uit te keren.

Het verhaal is mooi, maar niet zonder hobbels. Het massale terugroepen van koelboxen is daar een voorbeeld van. De recente daling van het aandeel is een ander voorbeeld. Het aandeel daalde immers 15 % op één maand tijd, in het kielzog van de publicatie van de resultaten van het eerste kwartaal. De cijfers zijn verslechterd maar minder dan verwacht, en de vooruitzichten worden bevestigd. Het management liet echter weten dat we voor de prestaties moeten wachten op het einde van het jaar. De markt houdt niet echt van zo’n fasering aangezien dit een zekere voorzichtigheid illustreert en onzekerheden creëert: als de economische omstandigheden verslechteren, heeft het bedrijf geen veiligheidsmarge om een winstwaarschuwing te voorkomen. Meer bepaald verwacht Yeti een dubbelcijferige daling van de verkoop van koelboxen en uitrusting in zowel Q2 als Q3, mede als gevolg van de eerder genoemde terugroepacties. In de drankproductendivisie zou de opleving zich al in Q3 moeten manifesteren, dankzij een reeks lanceringen.

Als er een positieve les te trekken valt uit deze gebeurtenis, dan is het een zachtere waardering. De ratio's van Yeti zijn over het algemeen hoger dan die van de concurrentie, maar ze zijn gebaseerd op een dynamischer groeiprofiel en een hogere positionering. Let echter op: het gemiddelde jaarlijkse groeipercentage van de afgelopen vijf jaar mag niet worden geëxtrapoleerd. De groei zal waarschijnlijk gemiddeld half zo sterk zijn in het lopende jaar en de twee daaropvolgende jaren.

De belangrijkste concurrenten van Yeti Holdings zijn American Outdoor Brands, Vista Outdoor en Johnson Outdoors.

Concluderend is Yeti Holdings een bedrijf dat erin geslaagd is om een referentie te worden op een nichemarkt, door producten aan te bieden die door consumenten worden erkend om hun betrouwbaarheid en esthetiek. Na een periode van sterke groei wordt het thans geconfronteerd met een moeilijker periode. Yeti laat niettemin solide financiële prestaties optekenen en kan zijn positie versterken door voort te bouwen op een merkidentiteit die opmerkelijk is voor zo'n jong bedrijf. De relatief beperkte internationalisering vormt een interessante groeikatalysator.