Waarom daalt Scor?

Scor daalt vanwege de neerwaartse bijstelling van zijn doelstellingen voor 2024 en de vooruitzichten op verdere negatieve resultaten in zijn divisie Leven & Gezondheid.

In detail

De resultaten van het eerste kwartaal van 2024 van Scor deden beleggers vrezen voor een periode van magere jaren. De neerwaartse bijstelling van de doelstellingen van de herverzekeraar vanochtend bevestigt deze twijfels. Het bedrijf werd gedwongen zijn verwachtingen voor 2024 bij te stellen na een verdieping van wat het eufemistisch een "negatieve ervaringsafwijking" noemt, die al zichtbaar was in het eerste kwartaal. Deze trend zette zich voort in het tweede kwartaal in de L&H-divisie (Leven & Gezondheid). De markt was hierop voorbereid.

Maar het management ging verder door aan te kondigen dat "verdere bijstellingen in de tweede helft van het jaar mogelijk tot aanvullende negatieve aanpassingen kunnen leiden". Het resultaat van de L&H-verzekeringsactiviteiten in 2024 wordt "significant lager verwacht dan het bedrag van 500 miljoen euro dat werd aangegeven bij de presentatie van de resultaten van het eerste kwartaal van 2024", waarschuwt Scor. Het doel van de economische waardegroei van de groep (9 % per jaar bij constante economische veronderstellingen) zal waarschijnlijk dit jaar niet worden gehaald. Scor verzekert dat deze aanpassingen geen invloed hebben op de liquiditeitspositie van de groep, met een Solvency II-ratio die in het tweede kwartaal boven de 200 % wordt verwacht en in de bandbreedte van 185 % tot 220 % aan het einde van 2024.

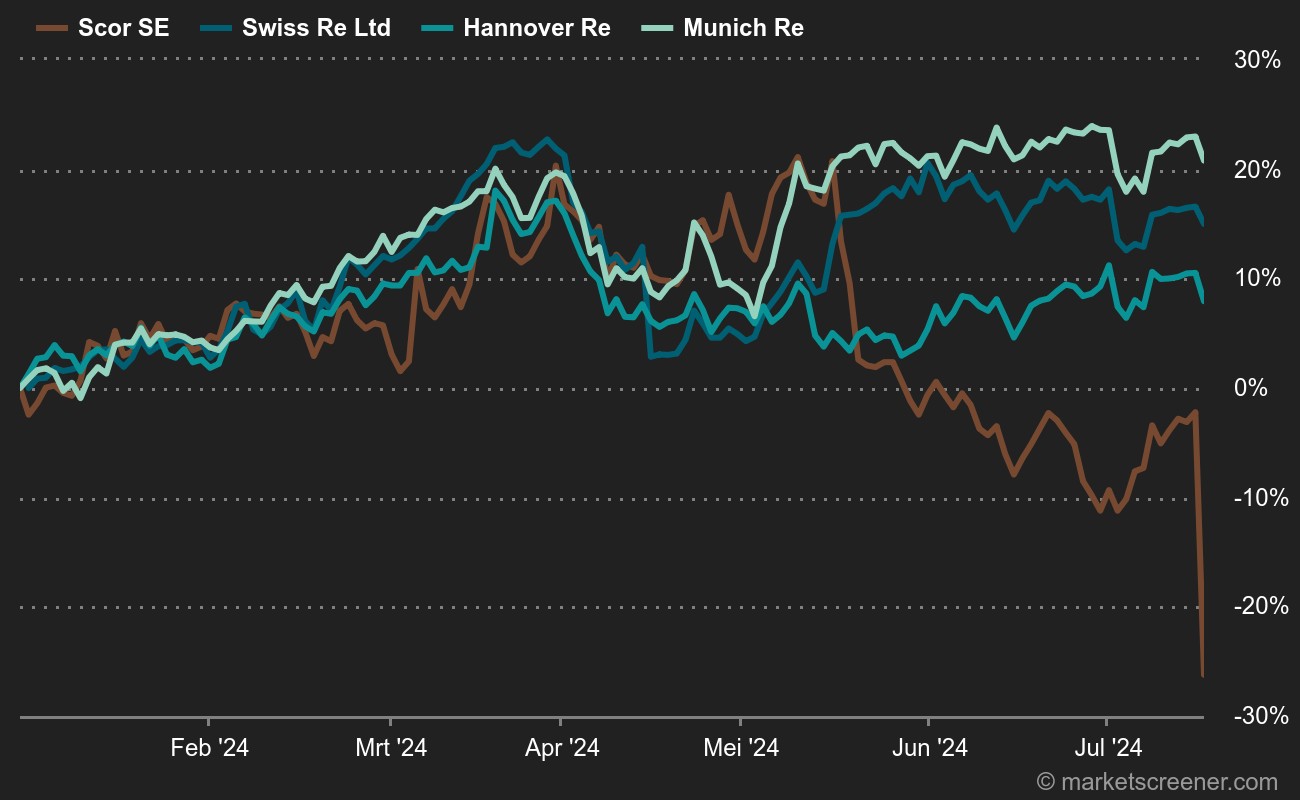

Marktreacties

Oddo BHF herhaalde vanochtend zijn aanbeveling "outperform" maar verlaagde wel zijn koersdoel van 36 naar 28 EUR. De concurrenten dalen ook, maar aanzienlijk minder. Munich Re verliest -1 %, Swiss Re -1,3 % en Hannover Re -1,5 %.

Herverzekering

Herverzekering is een vorm van verzekering voor verzekeringsmaatschappijen. Met andere woorden, herverzekeraars bieden dekking aan verzekeraars om hen te helpen risico's te beheren en hun solvabiliteit te beschermen. Dit stelt verzekeraars in staat hun risico's te diversifiëren en kapitaal vrij te maken voor het afsluiten van nieuwe polissen.

Herverzekeraars hebben doorgaans twee hoofddivisies:

- Schadeherverzekering (Property & Casualty, P&C): verzekering van eigendommen, aansprakelijkheid, natuurrampen.

- Herverzekering van Leven & Gezondheid (Life & Health, L&H): levensverzekering, ziektekostenverzekering en invaliditeit.

Herverzekeraars kunnen te maken krijgen met een hoge volatiliteit van hun resultaten, afhankelijk van het niveau van de schadeclaims. Ze bieden over het algemeen hoge rendementen.