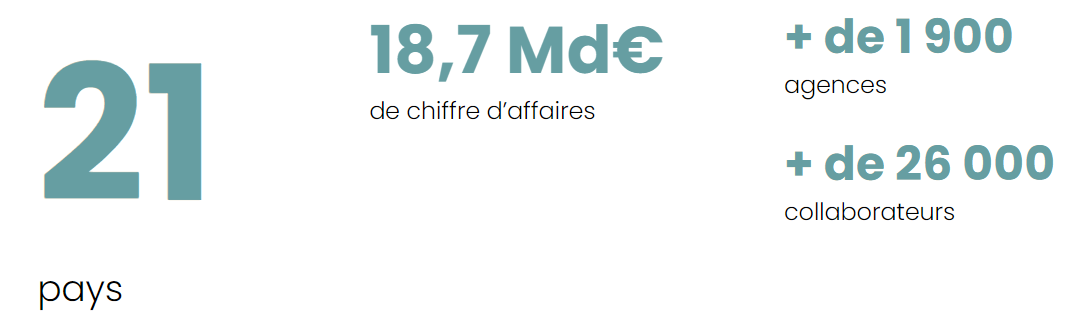

Als wereldspeler met een omzet van bijna 19 miljard euro heeft Rexel zich weten te vestigen op een zeer gefragmenteerde markt dankzij talrijke overnames (54 sinds 2010) en een uitgebreid productaanbod, variërend van kabels tot verlichtingsoplossingen, verwarming, warmtepompen en ventilatiesystemen. In totaal biedt het bedrijf meer dan 20.000 producten aan. Rexel schat dat het tussen de 6 % en 7 % van de wereldmarkt in handen heeft, wat het tot een van de grootste spelers in de sector maakt, achter groepen als zijn landgenoot Sonepar en het Amerikaanse Wesco.

De omzet is verdeeld over drie verschillende markten. De tertiaire sector (scholen, hotels, zorginstellingen, etc.) vertegenwoordigt 46 % van de omzet. De industriële markt is goed voor 28 %, de residentiële markt vertegenwoordgt 26 %. Geografisch gezien heeft Rexel een sterke aanwezigheid in Europa, waar het 50 % van zijn verkopen realiseert. De Verenigde Staten en Canada zijn goed voor 42 % van de omzet, aangevuld met Azië met 8 % van het totaal.

Rexel is een mondiale speler in de elektrodistributie voor bedrijven (bron: Rexel)

Met dank aan de schaarste

Financieel gezien heeft Rexel het beste jaar in zijn geschiedenis achter de rug. De nettomarge kwam dicht bij de 5 %, terwijl deze zelden meer dan 1,5 % bedroeg. De verkoop in 2022 bedroeg 18,7 miljard euro, een stijging van 36,5 % ten opzichte van 2019, een jaar zonder covid-impact. Aan de balanszijde ziet de situatie er gunstig uit: de vrije kasstromen, hoewel soms onregelmatig, zijn minder volatiel dan de winsten en maken het mogelijk om een comfortabel dividend uit te keren en een aandeleninkoopprogramma van ongeveer 400 miljoen euro tegen 2025 te voorzien. Ten slotte blijft de schuld onder controle, ondanks de vele eerder genoemde overnames. Het vertegenwoordigt 2,2 keer de ebitda, een daling van de afgelopen 3 jaar.

De groep is teruggekeerd naar groei na enkele jaren van stagnatie (bron: MarketScreener)

De huidige strategie is gericht op het focussen op de activiteiten met het grootste potentieel en de hoogste winstgevendheid, terwijl er een gerichte externe groei wordt nagestreefd. Het desinvesteringsprogramma wordt dus geschat op een bedrag tussen 200 en 500 miljoen euro tegen 2025. De groeiambities liggen tussen 4 % en 7 % per jaar voor dezelfde periode, met een aanzienlijke bijdrage van externe groei die tot 2 miljard euro aan extra verkopen zou moeten opleveren.

Mooier, maar minder in beeld

Rexel bevindt zich in een nogal paradoxale situatie op de beurs. Het bedrijf toonde in het afgelopen decennium weinig aantrekkelijke waarderingsveelvouden gezien zijn lage en fluctuerende marges en zijn hoge schuldenlast. Sinds 2019 is de situatie aanzienlijk verbeterd. Dankzij interne rationalisatie-inspanningen, die werden gestimuleerd door de gunstige omstandigheden gecreëerd door de post-pandemische boom en diverse materiaaltekorten. Dit gaf het bedrijf een buitensporige prijsmacht in vergelijking met eerder in zijn geschiedenis. De markt heeft dat ingezien en het aandeel is de afgelopen drie jaar omhooggeschoten, maar paradoxaal genoeg minder snel dan de resultaten. Daarom zijn de waarderingsveelvouden relatief laag als we kijken naar de P/E-ratio en het cashflowtraject. Of het dividendrendement, dat momenteel 5,3 % bedraagt op basis van het coupon van 1,20 euro dat afgelopen mei werd uitgekeerd.

Met andere woorden, Rexel is sterker en winstgevender dan het was vóór corona, maar minder goed gewaardeerd. Amerikaans rivaal Wesco heeft een vergelijkbaar traject. Gespecialiseerde distributeurs opereren op over het algemeen concurrentiële markten en hebben lage marges. Investeerders habben de neiging de afgelopen jaren een disintermediation discount toe te passen, met het argument dat technologische veranderingen deze tussenpersonen uiteindelijk kunnen doen verdwijnen, om te worden vervangen door een directe relatie tussen producent en gebruiker. Bovendien concurreert Rexels residentiële activiteit (een kwart van de inkomsten) direct met gespecialiseerde online retailers (ManoMano) en grote algemene retailers (Amazon).

Om in de toekomst succesvol te zijn, moet Rexel dus zijn vermogen bewijzen om de dynamiek van de afgelopen drie jaar te handhaven en zijn online expansie te versterken. De gok is niet onredelijk ondanks de genoemde bedreigingen: de markt waarop de groep actief is, heeft een sterke interne motor, gekoppeld aan de verbetering van de energie-efficiëntie, en het team dat voor de ommekeer zorgde is nog steeds aan het roer. En: al met al zijn de financiën en de ratio's van Rexel 2023 aantrekkelijker dan die van Rexel 2018.

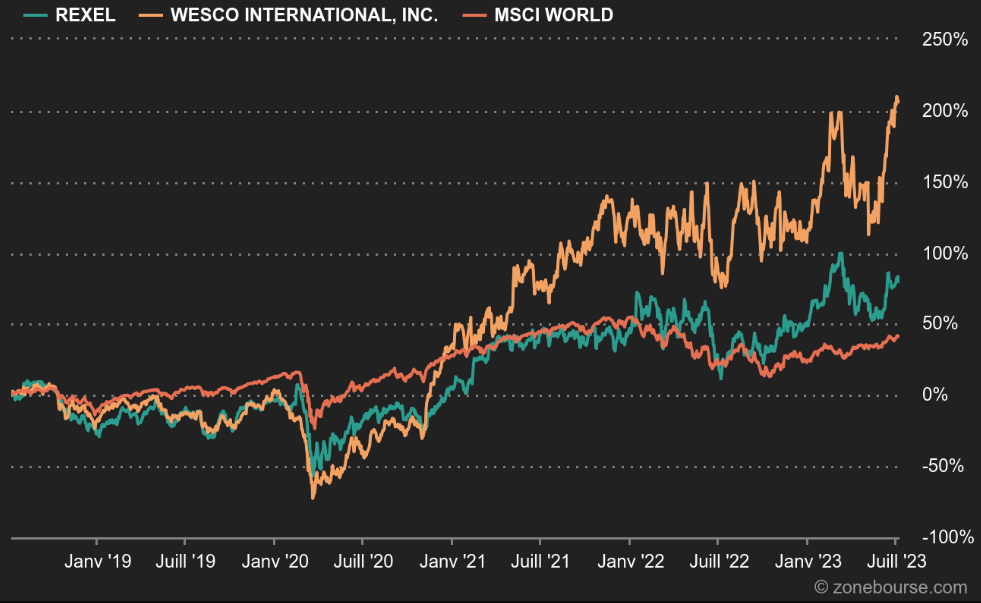

Rexel en Wesco versus de MSCI WORLD (bron: MarketScreener)