De naam Pool is geen misleiding. Het bedrijf is een alleskunner op het gebied van zwembaden. De verkoop van onderhoudsproducten, benodigdheden en diensten zoals kleine reparaties en onderhoud vertegenwoordigen 61 % van de omzet. Grote renovaties en volledige verbouwingen zijn goed voor 22 % van het totaal. De aanleg van nieuwe zwembaden, die veel cyclischer is dan de rest, maakt slechts 17 % van de verkopen uit.

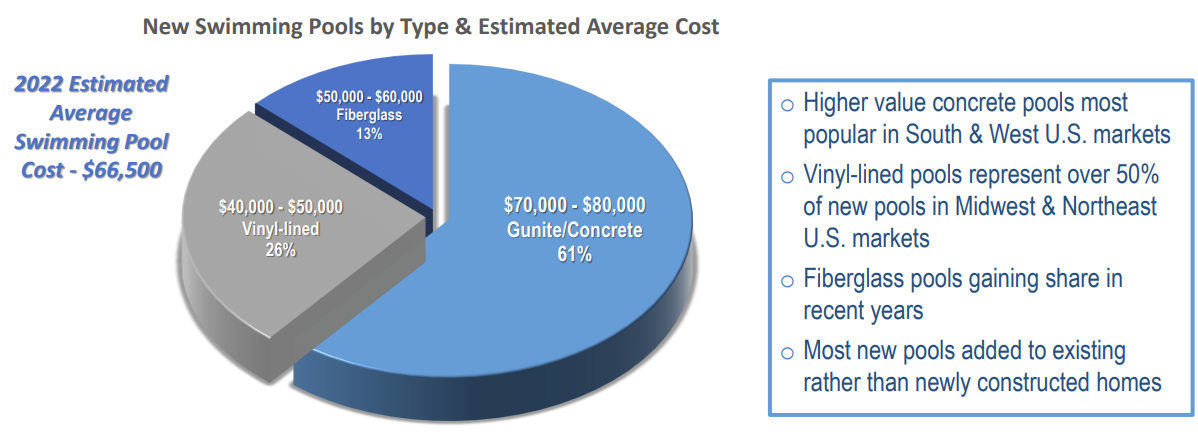

De markt voor nieuwe zwembaden in de Verenigde Staten (bron: Pool)

Pool heeft het voordeel van aanzienlijke recurrente inkomsten. Het bedrijf onthult niet het percentage maar onderhoudsdiensten en diverse renovatiediensten zijn vrij ongevoelig voor de economische conjunctuur.

Het leeuwendeel van de activiteiten vindt plaats in het B2B-segment en is dus gericht op professionals en retailers. Hierdoor zijn contracten van tevoren getekend met vooraf vastgestelde voorwaarden en tarieven. De toekomstvisie van het bedrijf is dus vrij optimaal.

Pool opereert via 439 verkoopcentra, voornamelijk in Noord-Amerika, de meest winstgevende regio voor de groep, goed voor 95 % van de omzet (waarvan 54 % alleen al voor Californië, Texas, Arizona en Florida). Pool is actief in 41 Amerikaanse staten. Deze geografische spreiding is een ander voordeel, omdat de sterke aanwezigheid in de VS het bedrijf de onmisbare firma in de sector maakt, met blootstelling aan een groot deel van de markt. In het land is het aantal ingegraven zwembaden gestegen van 5,1 miljoen in 2013 naar bijna 5,5 miljoen vorig jaar. De groei is bescheiden, maar elke nieuw gebouwd zwembad betekent ook verkoop van uitrusting, onderhoud, aanvullende recreatieproducten, irrigatie, enz. In 2023 heeft de kracht in de onderhoudsdiensten de daling van het aantal nieuwe constructies gecompenseerd.

De evolutie van de zwembadmarkt in de Verenigde Staten. Merk op dat tijdens de crisis van 2008 de zwembadbouw veel beter weerstand bood dan de woningbouw (bron: PKdata, Fred en Pool)

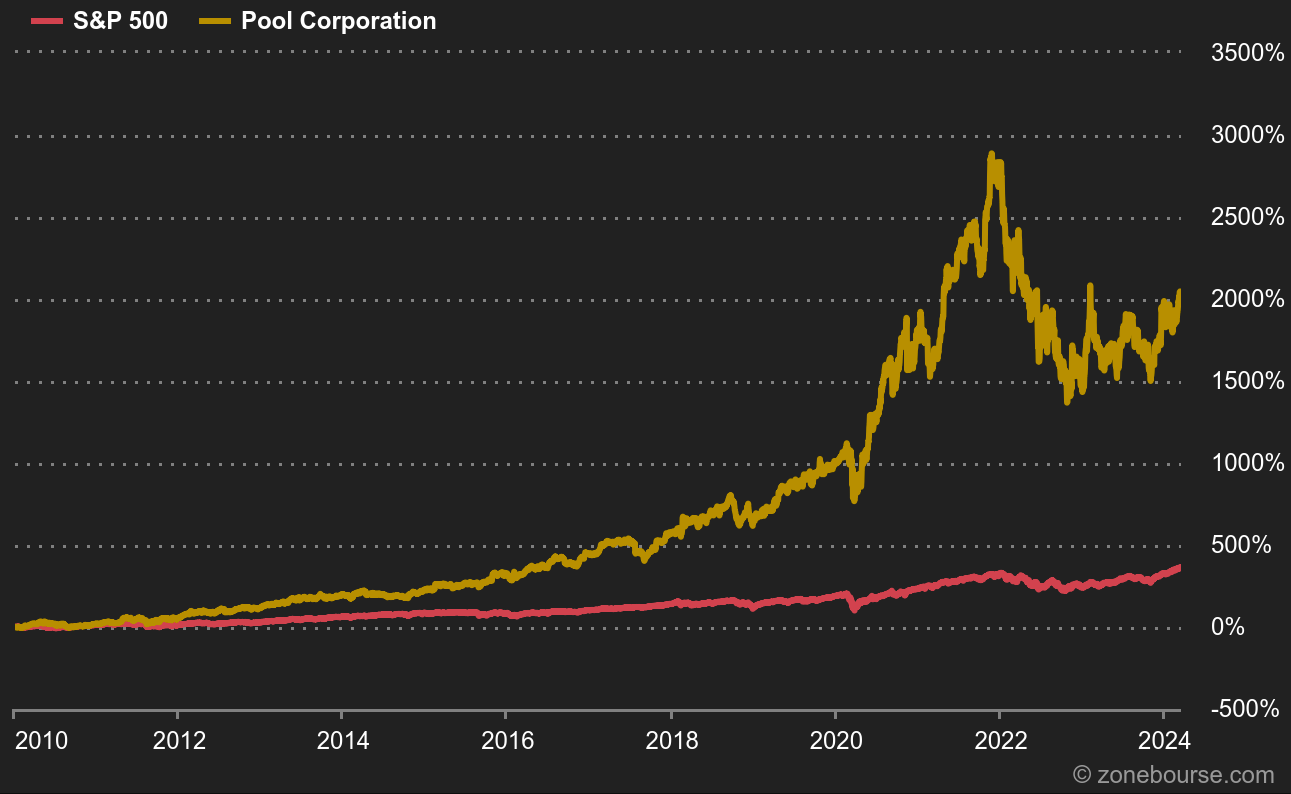

Pool kan gemakkelijk gezien worden als een groei- en kwaliteitsaandeel. Kijk maar naar het gedrag van het aandeel ten opzichte van de S&P500 op lange termijn. Om dit te bereiken heeft Pool zijn “resultaatbetrouwbaarheid” vaak aangetoond: groei van de omzet, stijging van de marges, winst per aandeel, enkele aandeleninkopen, enz. De balans is solide en de schuld is perfect onder controle.

Pool vs S&P500 sinds 2010 (bron: MarketScreener)

Pool heeft een versnelling ingezet met covid. De groep profiteerde van een uitzonderlijke vraag om zijn prijzen gemakkelijk te verhogen. Met de bevolking in lockdown of niet in staat om op vakantie te gaan, werden zwembaden weer een essentieel onderdeel in de huishoudens die ze konden betalen. Deze twee jaren, 2021 en 2022, moeten dus worden beschouwd als uitzonderlijk in de geschiedenis van de groep. Het jaar 2023 werd gekenmerkt door een normalisatiefase. Een terugkeer naar normaal die nog steeds zeer winstgevend bleek, aangezien de vrije kasstroom - de werkelijk beschikbare contanten aan het einde van een boekjaar - recordniveaus bereikte.

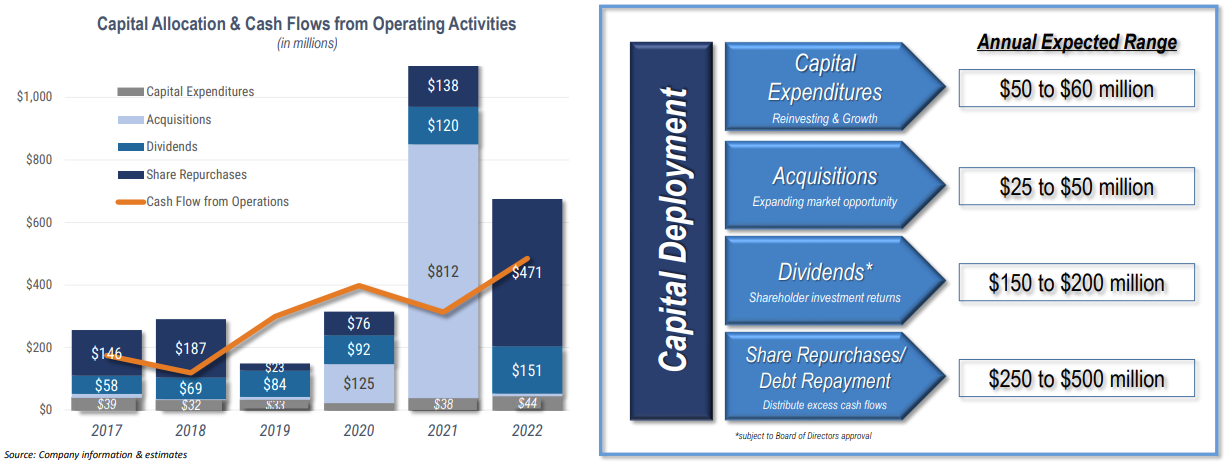

De kapitaaltoewijzing is optimaal. Pool verzorgt zijn aandeelhouders met groeiende dividenden en aandeleninkopen. Het bedrijf wil ook zijn externe groeitempo versnellen. Het is op zoek naar overnames. De markt is zeer gefragmenteerd met veel regionale en lokale spelers, dus de groep voert regelmatig overnames uit om zijn bereik te versterken.

De kapitaaltoewijzing (bron: Pool)

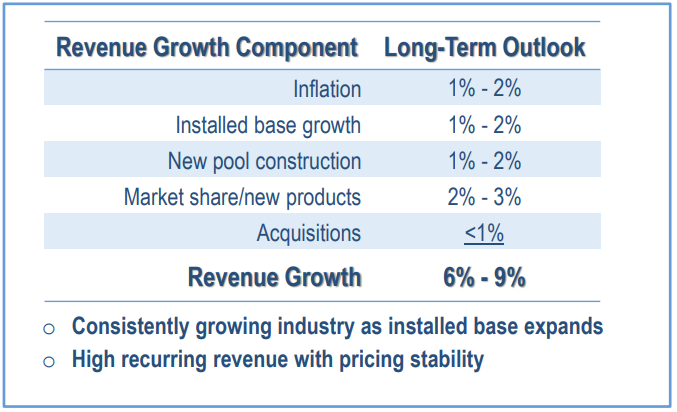

Op lange termijn wordt een omzetgroei van 6 % tot 9 % verwacht, iets minder dan het afgelopen decennium (CAGR van 9,4 % sinds 2014). Deze vooruitzichten moeten worden gerelateerd aan de huidige waardering. De ratio's liggen dicht bij de veelvouden die bekend zijn van het afgelopen decennium.

Uitsplitsing van de beoogde groei (bron: Pool)

Op korte termijn zijn analisten echter licht pessimistisch. In een bekendmaking gepubliceerd na de jaarresultaten eind februari, schat Wells Fargo dat Pool moeite kan hebben om zijn doelstellingen voor dit jaar te halen. Slecht weer in de eerste twee maanden van het jaar, inflatie van grondstoffen en hoger dan verwachte administratieve en algemene kosten kunnen het bedrijf ertoe brengen om aan de onderkant van zijn verwachtingen te publiceren. Anderzijds hebben analisten - de consensus, niet alleen Wells Fargo - hun verwachtingen voor de komende jaren meerdere keren naar beneden bijgesteld. De huidige koers overtreft hun gemiddelde doelstelling. Een terugval van het aandeel zou dus wenselijk kunnen zijn om een positie in te nemen.