Bij wijze van uitzondering begin ik met de conclusie waar elke belegger waarschijnlijk al toe gekomen is: Novo Nordisk hoort simpelweg in de portefeuille, zelfs tegen de huidige koersen. Het Deense farmabedrijf heeft tal van fundamentele kwaliteiten die we al meerdere keren hebben besproken: het wordt goed geleid, bevindt zich op een groeimarkt, heeft een ondoordringbaar commercieel en reglementair pantser, kan investeren wat het wil, heeft geen schulden, blijft de marktverwachtingen overtreffen, beheert een aanbod dat ruim onder de vraag ligt, en koopt productiecapaciteit om te versnellen.... Aan de andere kant van de medaille hebben we het feit dat het aandeel duur is in vergelijking met de marktstandaarden. We hebben erger gezien, maar het blijft duur.

Maar alles is relatief in de financiële wereld: als het thans duur is, komt dat omdat de markt rekent op een sterke winstgroei, veel hoger dan die van andere farmaceutische bedrijven van deze omvang, met een paar (erg) zeldzame uitzonderingen (zoals Eli Lilly, de tweede speler die zich op obesitasbehandelingen heeft gestort).

Vanuit een "klassiek" perspectief, zeg maar puur financieel en een beetje ouderwets, zijn er een aantal rationele elementen die de aandeelkoers onder druk zouden kunnen zetten:

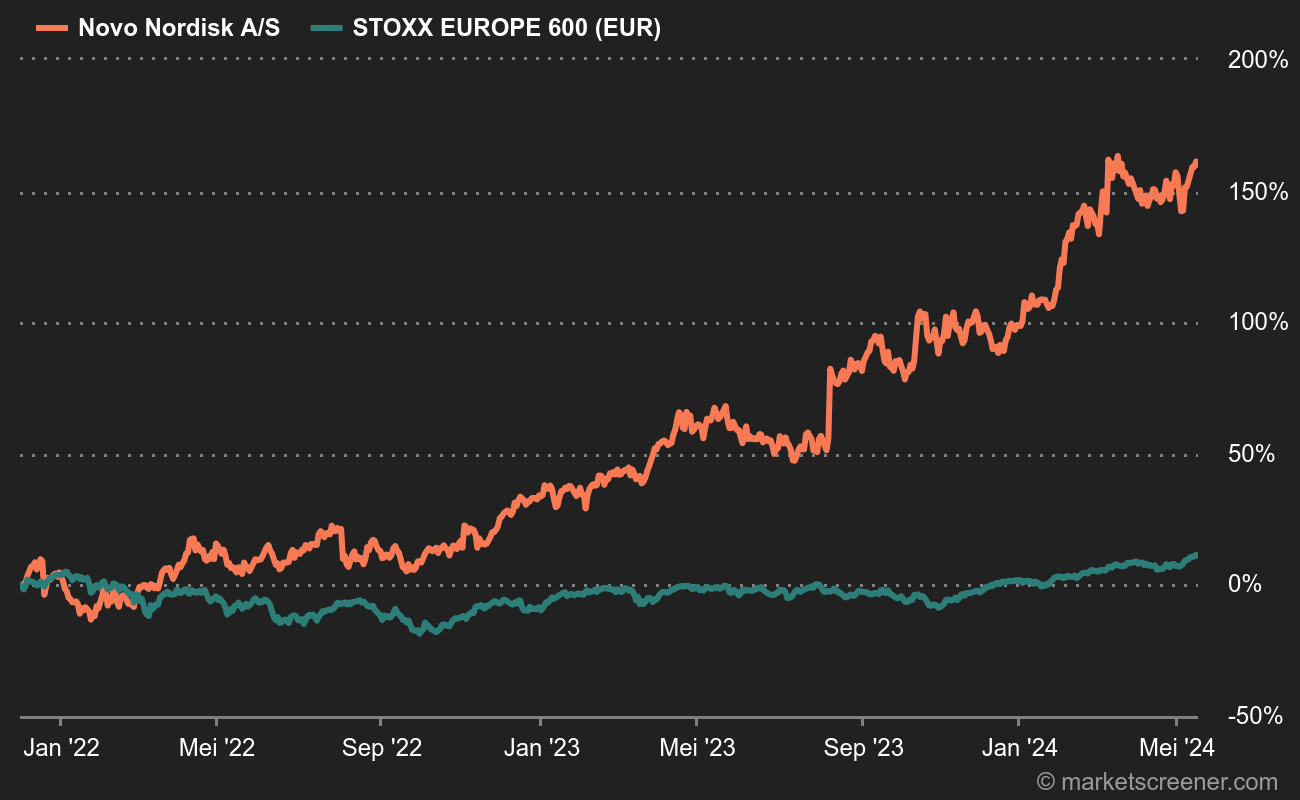

- Het aandeel is in 10 jaar tijd verzevenvoudigd.

- De koers ligt 12 % boven het gemiddelde koersdoel van analisten.

- Het aandeel wordt verhandeld tegen 36 keer de verwachte winst voor dit jaar, tegen 19 keer voor de grote Europese farmabedrijven.

- Novo Nordisk heeft al zijn eieren in één mandje: 93 % van de inkomsten komt uit zijn diabetes- en obesitasbehandelingen.

Bij gelijkblijvende omstandigheden is er eigenlijk geen reden waarom het mooie verhaal van Novo zou ontsporen, zolang de marktdynamiek en de resultaten positief zijn (of zelfs zeer positief, aangezien obesitas en de gevolgen ervan wereldwijd allicht de grootste zorgmarkt vertegenwoordigen).

Echter, er bestaat niet zoiets als een risicoloze situatie. Dit zijn drie specifieke omstandigheden die het traject van het aandeel in gevaar kunnen brengen:

- De obesitasbehandelingen van Novo veroorzaken bijwerkingen die klinische studies en volgonderzoeken nog niet hebben geïdentificeerd. De verkoop van Wegovy en Ozempic wordt tijdelijk stopgezet om duidelijkheid te scheppen. Patiënten bundelen hun krachten. Een class action wordt gestart in de Verenigde Staten. Goed, we zitten hiermee echt wel middenin het nachtmerriescenario voor het bedrijf, maar we hadden het ergste beloofd, toch? Grote schade aan de beurskoers.

- Een uitdager behaalt betere resultaten dan de producten van Novo bij klinische proeven. Dit scenario zou waarschijnlijk opnieuw aanzienlijke schade aan de beurskoers veroorzaken, te moduleren op basis van concrete elementen (datum van commercialisering, productiecapaciteiten, staat van het aanbod en de vraag...).

- Novo ondervindt kwaliteits-/productieproblemen met zijn producten. Hierdoor wordt de beurskoers tijdelijk beïnvloed, maar het aandeel zou fundamenteel niet in twijfel worden getrokken.

Een gewaarschuwd belegger is er twee waard. Het eerste hierboven geïdentificeerde risico is eerder onwaarschijnlijk. De kans dat het tweede realiteit wordt, is iets groter maar blijft beheersbaar. Het derde is meer alledaags en maakt deel uit van de klassieke problemen waarmee farmaceutische bedrijven moeten leven.