Polen is de grootste steenkoolproducent van Europa en de tiende van de wereld. Het is een van de landen in de regio die de meeste koolstofhoudende energie produceert. Hoewel de productie al enkele decennia afneemt, is het in Polen een historisch een belangrijke sector. Lubelski Wegiel Bogdanka is de tweede grootste steenkoolproducent van het land (na een andere beursgenoteerde groep, JSW). De belangrijkste afzettingen bevinden zich in het bekken van Lublin, op ongeveer 50 km van de grenzen met Oekraïne en Wit-Rusland. Dat is weliswaar een gevaarlijk gebied, maar voorlopig zonder risico. Polen maakt immers deel uit van de NAVO.

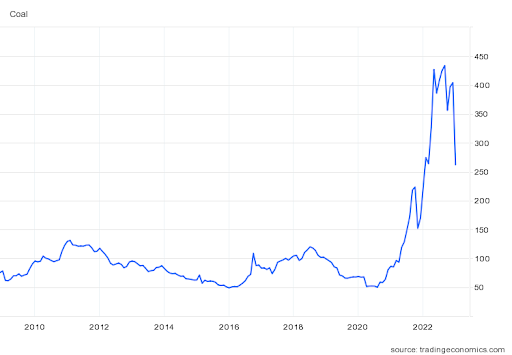

Prijsevolutie van een ton steenkool sedert 2010

Lubelski Wegiel Bogdanka is voor 65 % in handen van Enea S.A, het grootste Poolse energiebedrijf. Enea heeft er strategisch belang bij de controle in handen te hebben over de grondstof die haar elektriciteitscentrales aandrijft en sloot met Lubelski Wegiel Bogdanka contracten af op tien jaar. Op het eerste gezicht is dat een win-win-situatie, aangezien LWB zo gegarandeerd een koper vindt voor zijn productie. Er is echter ook een belangrijk negatief aspect: Enea heeft er geen enkel belang bij haar dochter te veel winst te laten maken ten koste van haarzelf. Een relatie van ondergeschiktheid dus met een nadelig effect.

Lubelski Wegiel Bogdanka heeft echter wel een paar troeven die het vermelden waard zijn. De afgelopen tien jaar bedroeg de gemiddelde jaarlijkse omzet 515 miljoen dollar. Die inkomsten zijn opmerkelijk stabiel. Er is weliswaar geen groei, maar wel een onmiskenbaar strategisch karakter in een gespannen energiecontext. De groep maakt bijna elk jaar winst en legt een uitstekende balans voor, zonder nettoschuld en met een comfortabel kasoverschot. In de periode 2011-2021 genereert het Poolse concern in totaal 315 miljoen dollar aan contante winst (vrije kasstroom). Precies twee derde van deze winst werd uitgekeerd als dividend; het resterende derde werd gebruikt om de schuld te verminderen en de kas te spijzen.

Resultatenrekening van Lubelski Wegiel Bogdanka - MarketScreener

Aangezien we de activiteiten en de cijfers over de jaren heen goed kunnen vergelijken, kunnen wij stellen dat Lubelski Wegiel Bogdanka jaarlijks gemiddeld 515 miljoen dollar aan inkomsten genereert, met 30 miljoen dollar aan contante winst. Bovendien wordt er erg zorgvuldig omgesprongen met kapitaal en heeft het bedrijf solide langetermijncontracten.

Tegen de huidige koers van 53 PLN (12 USD) levert dit een ondernemingswaarde op van 300 miljoen USD. Deze waardering komt overeen met ongeveer 10 keer de vrije kasstroom en 15 keer de uitkeerbare contante winst - opnieuw een extrapolatie van de zeer stabiele resultaten van de afgelopen tien jaar. Heb je het niet zo voor mijnbouwbedrijven, dan kunnen deze veelvouden je interesse wekken. De waardering van vergelijkbare bedrijven in Canada en de Verenigde Staten daarentegen ligt dichter bij 3 tot 4 keer de jaarlijkse vrije kasstroom. De waardering van Lubelski Wegiel Bogdanka ziet er hierdoor plots een pak minder aantrekkelijk uit, vooral omdat het bedrijf dicht bij een oorlogsgebied ligt, zodat er op zijn minst een korting zou moeten zijn. Zelfs met het volste vertrouwen in het ontradingsvermogen van de NAVO is een waarschuwing op zijn plaats. Kortom, een interessant aandeel omdat het helemaal tegen de actuele trends ingaat. De vraag is echter vooral of je nog in steenkool wilt beleggen.