Kingspan is de derde grootste Ierse onderneming, na luchtvaartmaatschappij Ryanair en de voedingsgroep Kerry (hier geanalyseerd). Het bedrijf biedt een breed scala aan producten en diensten, maar het grootste deel van haar activiteiten (82 %) is gericht op isolatieproducten. De omzet is, eenvoudig geschetst, als volgt verdeeld:

- Isolatiepanelen, metalen gevels en kaders (62 %)

- Technische en rigide isolatiematerialen (20 %)

- Systemen voor natuurlijke verlichting, rookbeheer en ventilatie (8 %)

- Oplossingen voor energie en water en gerelateerde diensten (4 %)

- Productie van toegangsvloeren en oplossingen voor datacenters (4 %)

- Dakconstructie en afdichtingswerkzaamheden (2 %)

Geografisch gezien vertegenwoordigen West- en Zuid-Europa bijna de helft van de verkopen (46 %). Centraal- en Noord-Europa is ook een belangrijke regio voor de groep (26 %). Ten slotte zijn de Amerikaanse regio's niet te verwaarlozen (22 %). De rest van de wereld is goed voor 6 % van de omzet.

Buitengewoon grote markt

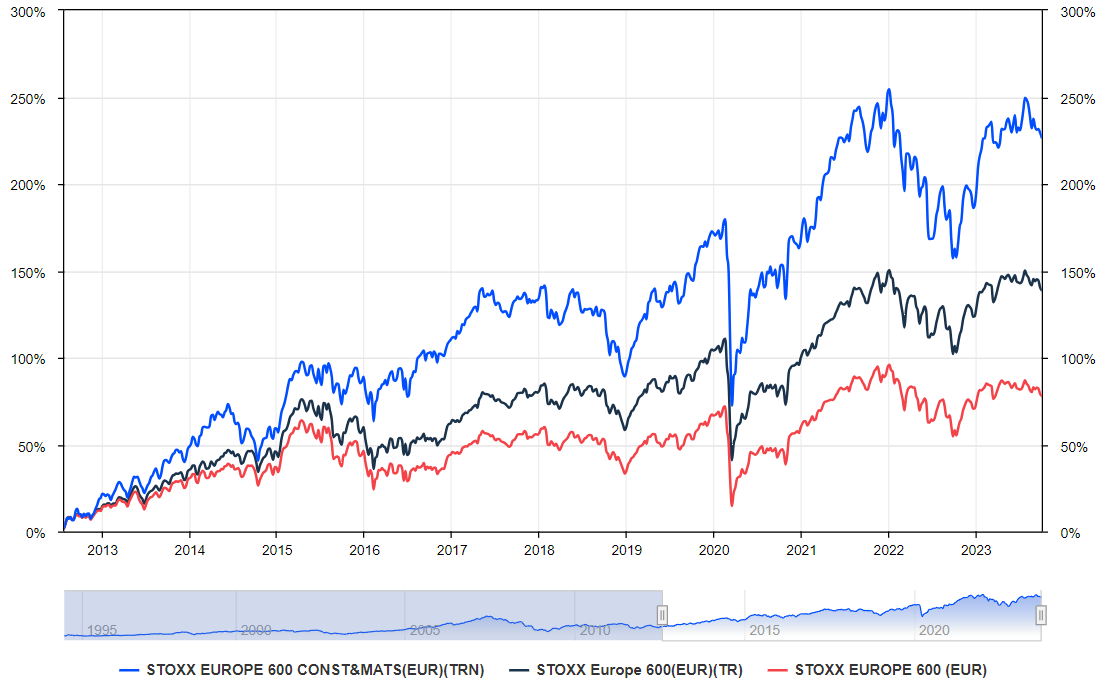

De bouwsector wordt gestimuleerd door twee grote trends. Ten eerste wordt nieuwbouw (76 % van Kingspans eindmarkt) gedreven door aanzienlijke residentiële behoeften die verband houden met de uitbreiding van steden en de opkomst van nieuwe infrastructuren. Renovatie speelt eveneens een belangrijke rol. Milieunormen worden steeds strenger en er worden massale investeringsplannen opgezet om de energie-efficiëntie van gebouwen te verbeteren. De behoeften zijn aanzienlijk. Vooral omdat Kingspan actief is in een sleuteldomein binnen deze grote projecten: isolatie, erkend als de haalbare oplossing om "energieverslindende" gebouwen te elimineren. Deze trends worden weerspiegeld op de beurs. De belangrijkste index van de sector in Europa, de Stoxx Europe 600 Construction & Materials Index, presteert vrij duidelijk beter dan andere Europese indexen, zoals de onderstaande grafiek laat zien.

De bouwsector doet het vrij goed (bron: MarketScreener)

Geen rem op externe groei

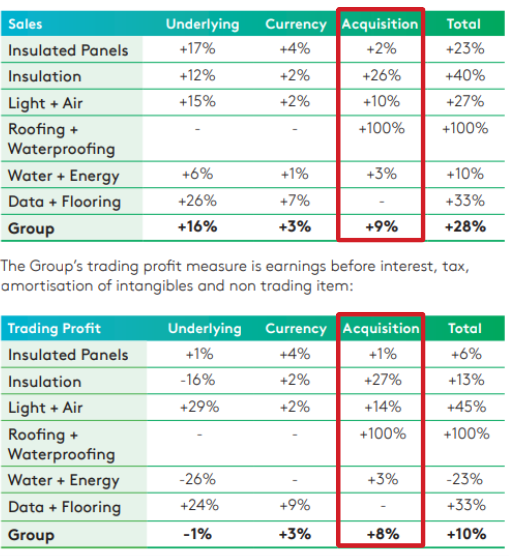

Kingspan heeft een grote appetijt. Regelmatig neemt het concern andere bedrijven over, doorgaans nichespecialisten. De meest recente investering in Nordic Waterproofing stelde de groep bijvoorbeeld in staat haar aanwezigheid op het gebied van afdichtingsdiensten uit te breiden. Een ander recent voorbeeld is de participatie van 51 % in het kapitaal van Steico, een veelbelovende specialist in houtvezelisolatie. Eerder, in april 2022, nam de groep Troldtekt over, een Deense producent van akoestische isolatie. In september 2022 was het de beurt aan Ondura, een leverancier van afdichtingsmembranen, om de groep te vervoegen. Vorig jaar bedroegen de externe groeioperaties in totaal 887 miljoen euro. Van de 28 groeipunten die in 2022 werden gerealiseerd, kwamen er 9 uit externe groei. Inzake ebitda is het plaatje nog duidelijker: 80 % van de operationele winst kwam uit fusies en acquisities. Maar zijn deze overnames ook waardeverhogend?

Illustratie van het bovenstaande (bron: Kingspan)

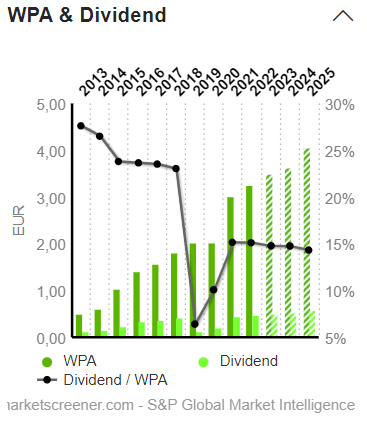

Het bedrag van de overnames is duidelijk hoger dan de werkelijke winsten, dat wil zeggen de vrije kasstroom. In 2022 bedroegen de overnames 887 miljoen euro en de vrije kasstroom slechts 392,5 miljoen euro. Hetzelfde in 2021: 540 miljoen euro aan overnames en 127,1 miljoen euro aan vrije kasstroom. Met andere woorden, de operaties zijn niet zelffinancierend. Kingspan gebruikt dus twee hefbomen: eerst de schuld. Deze is absoluut sterk toegenomen (633 miljoen euro in 2019 tegen 1,54 miljard euro vorig jaar). Maar relatief gezien blijft de schuld goed beheersbaar en bedraagt deze 1,5 keer de ebitda. Aan de andere kant is het aantal aandelen van het bedrijf toegenomen, het gevolg van verschillende kleine kapitaalverhogingen (170 miljoen aandelen in 2013 tegen 181,9 miljoen in 2022). Over 10 jaar is de stijging weliswaar vrij mager (+7 %), maar in een wereld waar aandeleninkoop koning is, kan het tellen. We zien immers dat de winst per aandeel lineair groeit. De toename van het aantal aandelen heeft dus geen invloed gehad op de WPA.

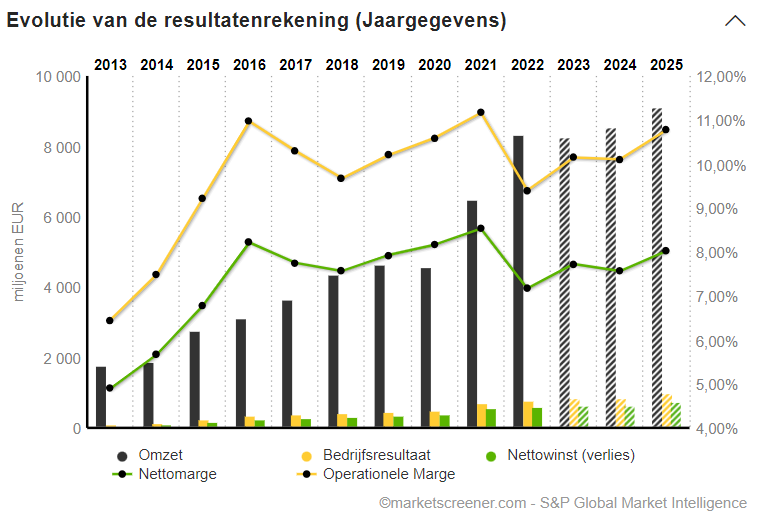

De marges zijn ook sterk gestegen in het afgelopen decennium: van 6,4 % naar 9,4 % voor de operationele marge tussen 2013 en 2022. Kortom, het management is bekwaam. Waardecreatie is aan de orde van de dag, een uitstekend argument dat maar weinig bedrijven die dol zijn op externe groei, op tafel kunnen leggen.

Evolutie van de resultatenrekening exclusief omzet - let op de stijging van de winstgevendheid en de winst (bron: MarketScreener)

Succesvolle opvolging van vader op zoon

De grootste kracht van Kingspan ligt ongetwijfeld in het strikte beleid van het management. Het management is proactief inzake groei. Tot nu toe gebeurde dit op een verstandige manier, in het algemeen belang van het bedrijf en de belanghebbenden. Kingspan is een familiebedrijf. Oprichter Eugène Murtagh is de belangrijkste aandeelhouder met 14,8 % van het kapitaal. Zijn zoon, Gene Murtagh, nam in 2005 het roer van het bedrijf over. Gene heeft het bedrijf naar een andere dimensie getild, die van de grote marktkapitalisaties, met een marktkapitalisatie van meer dan 10 miljard euro. De inkomsten zijn in het afgelopen decennium geëxplodeerd, van 1,8 miljard euro in 2013 tot 8,3 miljard euro vorig jaar. Goed werk.

Het duo vader-zoon bouwde Kingspan uit tot een van de belangrijkste bouwbedrijven in Europa (bron: Kingspan)

Voor de toekomst zijn de vooruitzichten geruststellend. De prognoses zijn niet gekwantificeerd maar het orderboek blijft groeien tegen een gestaag tempo, ondanks een zeer hoge vergelijkingsbasis. De prijzen van grondstoffen zouden tegen het einde van het jaar eindelijk kunnen dalen. Aan de andere kant wegen macro-economische spanningen (inflatie, hoge rente, geopolitieke kwesties, enz.) op het aandeel. De waardering is eerder dalend ten opzichte van de geschiedenis. De k/w komt uit op 19,8 keer voor dit jaar tegen een gemiddelde van 23,9 keer over de afgelopen tien jaar. Zeker, de groep wordt geconfronteerd met een relatief zwakke vraag in de residentiële sector in West-Europa. Desondanks brengen deze elementen de langetermijngroei van de groep niet in gevaar, die zou moeten profiteren van de sterke groei van renovatie en nieuwbouw.