|

|

| Tops/flops van de week |

Toppers Colas (+53 %): er was eens? een tijd die jongeren zich niet zullen herinneren, toen de dochteronderneming van Bouygues bovenaan de lijst stond van bedrijven aan de Parijse beurs die geschikt waren voor overname. Uiteindelijk wachtte het moederbedrijf tot 2023 om de minderheidsaandeelhouders van haar dochteronderneming een uitweg te bieden. Bouygues bezit al 96 % van het kapitaal en biedt aan om de rest te kopen tegen 175 EUR per aandeel. Adevinta (+32 %): de Noorse specialist in online advertenties bevestigde deze week een overnamebod te hebben ontvangen van een consortium geleid door de investeringsfondsen Blackstone en Permira. De gesprekken zijn nog in een vroeg stadium, maar de aankondiging heeft zijn uitwerking niet gemist. De moedermaatschappij van Adevinta, Schibsted (+17 %), profiteert hiervan. Splunk (+20 %): Cisco gaat de specialist in cyberveiligheid kopen tegen 157 USD per aandeel, om zijn productaanbod te versterken. De totale prijs: 28 miljard dollar. Het aanbod is vast omdat over de prijs al is onderhandeld tussen de partijen. Het aanbod wordt dan ook als "vriendschappelijk" omschreven. Het overnamebod heeft deze week de technologiesector, die twijfelde na de harde toespraak van de Fed over de rente, enigszins wakker geschud. Unicredit (+8 %): de Italiaanse bankgroep profiteerde van de aankondiging van een aandeleninkoopplan van 2,5 miljard euro, wat 6 % van haar marktkapitalisatie vertegenwoordigt. Analisten dachten dat zo'n operatie later zou plaatsvinden, vandaar de interesse in het aandeel. Floppers S4 Capital (-26 %): het trendy reclamebureau, geleid door de zeer gerespecteerde en maar evengoed controversiële Martin Sorrell, zakte deze week door de vloer nadat het zijn doelstellingen had verlaagd. Een typisch probleem bij marktfavorieten die de verwachtingen voortdurend overtreffen: als het stopt, is de terugslag vaak keihard. Het andere probleem is dat dit de tweede waarschuwing in twee maanden is. Vandaar de zware afstraffing. Idorsia (-24 %): de neergang gaat verder voor het Zwitserse biotechnologiebedrijf. De markt verwacht een zware kapitaalverhoging. Volgens onze informatie blijft Baader Helvea, dat deze week de investor relations manager van het bedrijf ontving tijdens zijn beleggersweek, voorzichtig over het dossier, eraan herinnerend dat er tegen 2024 zo'n 700 miljoen CHF aan financiering nodig zal zijn. ARM Holdings (-14 %): na het spectaculaire beursdebuut zette het aandeel uit het SoftBank-portfolio een flinke stap terug en keert het terug naar zowat 53 USD. Het aandeel, geïntroduceerd tegen 51 USD, was gestegen tot 69 USD in de eerste uren van de handel. Beleggers wegen de FOMO af tegen de huidige angsten over de koers van de aandelenmarkten. Lonza (-14 %): een zware week voor de favoriete contractfabrikant van farmaceutische bedrijven. De Zwitser kreeg te maken met het vertrek van zijn CEO en de aankondiging door Moderna van een productievermindering van mRNA-geneesmiddelen op de site in Visp. Om de gemoederen te bedaren, heeft Lonza zijn doelstellingen voor 2023 herhaald in aanloop naar de beleggersdag op 17 oktober. Société Générale (-12 %): de leiders van de Franse bank hadden waarschijnlijk niet verwacht zo'n fiasco te veroorzaken door hun middellange termijn strategisch plan te onthullen. En toch. Analisten waren verrast te zien dat de aannames waren gebaseerd op een activiteit zonder groei of bijna-groei. Maar misschien waren ze gewoon wat te optimistisch gezien de economische omstandigheden die zich in Europa aankondigen in een omgeving van hoge rente? Adyen (-10 %): de Nederlandse fintech heeft de afgelopen weken het lot van de favoriete cyclische waarden van de beurs ondergaan. Dat wil zeggen: een duidelijke daling ten opzichte van het marktgemiddelde. De royale waardering was houdbaar in een context van sterke groei maar is lastiger te rechtvaardigen in moeilijker omstandigheden. |

|

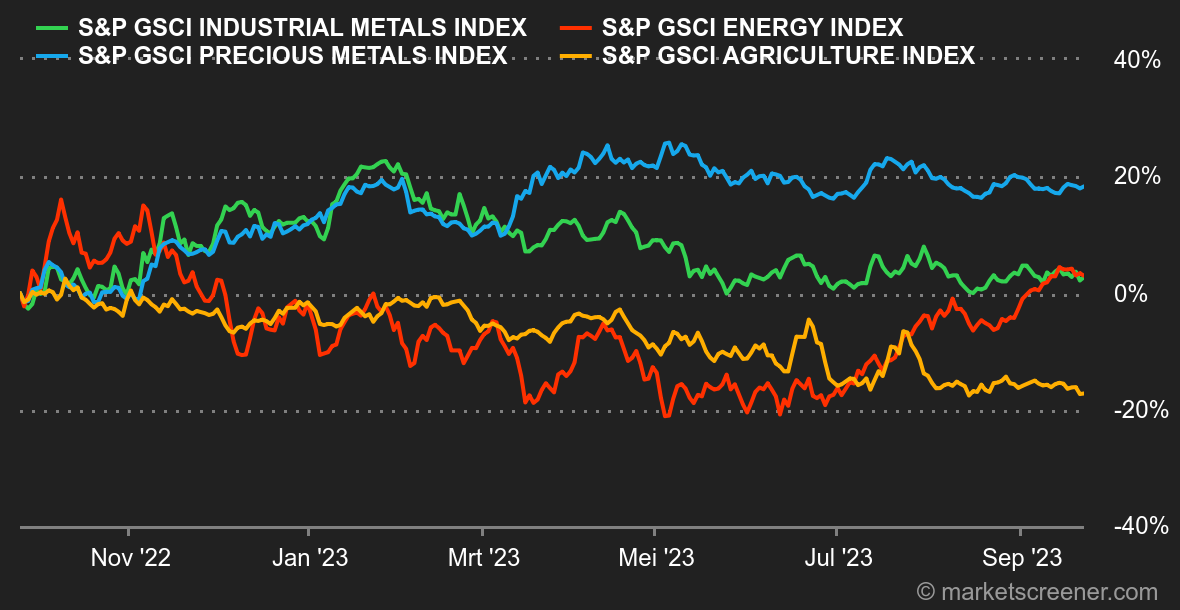

| Grondstoffen |

Energie: adempauze voor de olieprijzen, die stabiliseren na drie weken van sterke stijging. De meer havikachtige toon van de Federal Reserve, die waarschuwde dat de basisrente langer hoog zou kunnen blijven dan de financiële markten dachten, woog op de risicovolle activa, waaronder olie. Desalniettemin verloopt de prijsconsolidatie voorlopig soepel, aangezien Brent nog steeds rond de 93 USD wordt verhandeld. De WTI won zelfs terrein in de afgelopen vijf dagen vanwege de lage voorraden in de VS. De Amerikaanse referentie wordt verhandeld rond de 90,50 USD per vat. In Europa stijgen de prijzen van aardgas weer naar 40 EUR/MWh ondanks het einde van de stakingen in de vloeibaar aardgasinstallaties van Chevron in Australië. Metalen: koper biedt minder weerstand dan olie en keert terug naar de daling. De laatste gegevens van de London Metal Exchange hielpen niet, omdat ze een nieuwe stijging van de koperreserves lieten zien, wat de zorgen over leveringsproblemen verlichtte. Wat de prijzen betreft, is koper gedaald naar 8.100 USD per ton. Wat betreft edelmetalen, bleef goud deze week stilstaan op 1.925 USD. Dat is eerder een goede prestatie gezien de stijging van de obligatierendementen. Landbouwproducten: net als de energie- en metaalsectoren zijn de graanprijzen deze week gedaald in Chicago, waar een bushel maïs wordt verhandeld rond de 475 cent tegen 590 cent voor een bushel tarwe. |

|

| Macro-economie |

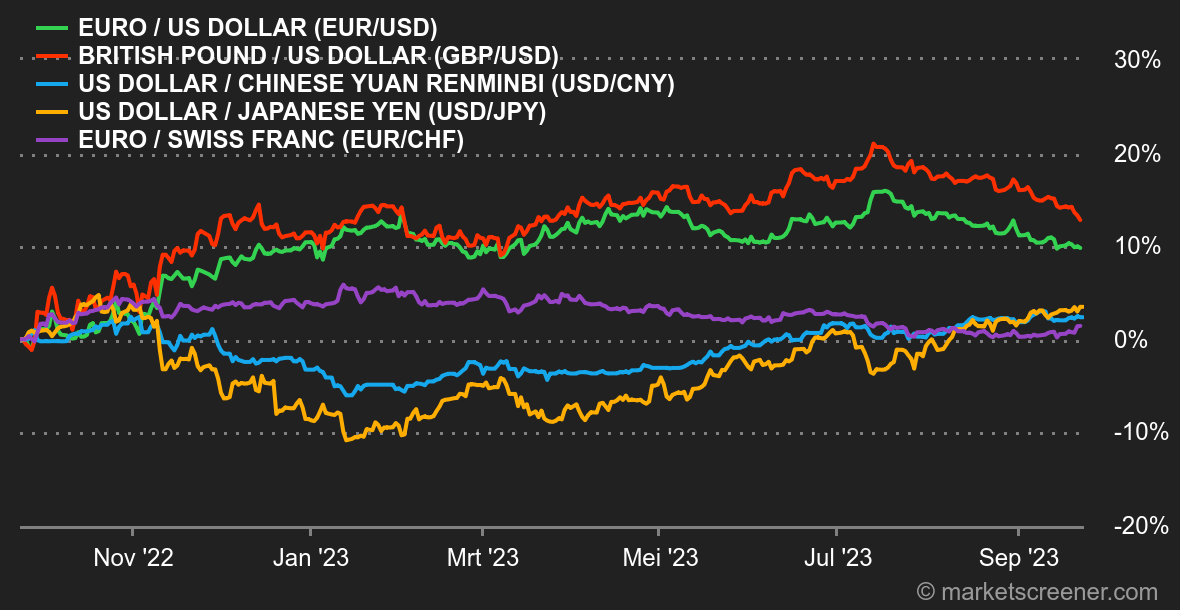

Marktgevoel: de haviken cirkelen. De Bank van Japan sloot net het bal van de centrale banken en, oh verrassing, ze deed? helemaal niets. Anders gezegd: de rente blijft ongewijzigd en de houding zeer accommoderend. Helaas kunnen we dat niet zeggen van haar zusters, de Bank of England en vooral de Federal Reserve. Hoewel deze hun basisrente ongewijzigd lieten, bleef de havikachtige houding gehandhaafd. Ze behoren dus tot het kamp van "de rente zal duurzaam hoog blijven", en dat voor een groot deel van of misschien wel het hele volgende jaar. En zonder verdere renteverhogingen uit te sluiten om inflatie te bestrijden. Voor de rendementen op de 10-jarige Amerikaanse obligaties volstond dit om over de pieken van oktober van vorig jaar heen te schieten, naar 4,33 %. Dat maakt de weg vrij voor een voortzetting van de stijgende trend richting 5 %. Het neveneffect is dat het de druk op de Amerikaanse aandelen verhoogt, met een verhoogd risico op technologische waarden. In deze context doet de dollar het goed en blijft er druk op andere valuta's, hoewel de euro vrijdag terugveerde naar 1,0649 USD. Bovendien gaf de onverwachte status quo van de Zwitserse Nationale Bank ten aanzien van haar eigen rente, op donderdag, een kleine boost aan de eenheidsmunt, die tegen 0,9644 CHF ging noteren. Tot slot vertonen de vooruitlopende PMI-indicatoren van de grote Europese economieën nog steeds een krimp, ondanks een lichte opleving in de dienstensector in Duitsland en een lichte opleving in de industrie in het VK. Cryptomunten: de bitcoin blijft deze week stabiel rond de 26.600 dollar op het moment van schrijven. De ether lijdt iets meer dan de marktleider door 1,63 % te dalen sinds maandag en zakt onder de 1.600 dollar. Terwijl de Amerikaanse beurswaakhond (SEC) blijft aandringen op juridische naleving door crypto-activa, zoekt de sector wanhopig naar positieve signalen om wat optimisme te behouden. Voorlopig, zonder duidelijk regelgevend kader en gekoppeld aan een economische situatie die nauwelijks gunstig is voor risicovolle activa, slaagt de cryptomarkt er nog steeds niet in om de beleggerskoorts te herwinnen. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |