|

|

| Tops/flops van de week |

Tops Cerevel Therapeutics (+ 58 %): het Amerikaanse biofarmabedrijf stemt in met een overname door gigant AbbVie voor een bedrag van 8,7 miljard dollar. AbbVie wil zijn portfolio van behandelingen voor neurologische aandoeningen, zoals schizofrenie en Parkinson, uitbreiden. De operatie is niet zonder risico, aangezien sommige van Cerevels belangrijkste behandelingen zich nog in studiefasen bevinden. Ter herinnering: AbbVie nam enkele dagen geleden ImmunoGen over voor zo'n 10 miljard dollar. Smart Metering Systems (+47 %): de Britse energie-infrastructuurgroep, gespecialiseerd in de aansluiting van openbare diensten, slimme meters en energiebeheer, heeft een overnamebod van investeringsgigant KKR geaccepteerd, dat het bedrijf waardeert op ongeveer 1,4 miljard pond, een premie van 40 % ten opzichte van de slotkoers van woensdag. De transactie zou in het eerste kwartaal van 2024 moeten worden afgerond. TUI (+27 %): de Europese touroperator doet het beter. Ondersteund door sterke vraag, boekt het recordjaarinkomsten van 20,67 miljard euro, hoger dan de pre-pandemische niveaus. Op basis van deze prestaties en het grote aantal boekingen voor 2024 onthult bedrijf bovendien ambitieuze doelstellingen, met een stijging van meer dan 25 % van zijn operationele winst voor het komende boekjaar. De groep overweegt ook om zich terug te trekken van de Londense beurs om zich te concentreren op zijn notering in Duitsland. Embracer Group (+16 %): de Zweedse videogame-uitgever in moeilijkheden zet zijn herstructurering voort. De groep zou van plan zijn om de projecten van de studio New World Interactive, de maker van Insurgency Sandstorm, op te schorten, de entiteit te sluiten en de bijbehorende teams te ontslaan. Dit zou zijn financiële situatie moeten verbeteren. Het overweegt ook om Gearbox Software, de studio achter Borderlands, te verkopen. Ericsson (+15 %) / Nokia (-8 %): de Zweedse telecomgigant won een lucratief contract van AT&T ten koste van eeuwige rivaal Nokia, voor de bouw van een netwerk op basis van ORAN-technologie, dat tegen eind 2026 zo'n 70 % van het draadloze verkeer van de operator in de Verenigde Staten zal dekken, waardoor de Zweed de grootste leverancier van de Amerikaan zou worden. Verzwakt door dit nieuws verliest het Finse Nokia op weekbasis 8 %. Valeo (+10 %): terwijl de vooruitzichten voor de automobielsector verbeteren, herstelt de Franse toeleverancier. Volgens industrie-analisten en zijn eigen voorspellingen zouden de resultaten van de komende boekjaren aanzienlijk moeten verbeteren. Merk op dat het aandeel, dat sinds het begin van het jaar bijna 14 % heeft verloren, een interessant instappunt biedt.

Flops Palantir Technologies (-15 %): twee factoren dragen bij aan de daling van de Amerikaanse data-analysespecialist. Enerzijds heeft het Japanse bedrijf Sompo Holdings een deel van zijn langetermijnbelang in het bedrijf verkocht, waardoor het een winst van 584,2 miljoen dollar kon realiseren. Anderzijds zou het bedrijf op het punt staan een belangrijk contract met het Amerikaanse leger te verliezen, volgens analist William Blair, die herhaalt dat hij uitgaat van een daling van het aandeel. Merk echter op dat het aandeel dit jaar wel 169 % heeft gewonnen, aangedreven door de KI-trend. Games Workshop (-14 %): de fabrikant en retailer van miniatuurfiguren en bordspellen toonde tekenen van vertraging in het afgelopen kwartaal, na een sterk eerste kwartaal. Hoewel het tussentijdse resultaten en vrij bemoedigende vooruitzichten voor de toekomst onthulde, stelde de groep de markt teleur. Analisten wijzen met name op de daling van de licentie-inkomsten, die naar verwachting slechts 12 miljoen pond zullen bedragen, tegenover 14,3 miljoen een jaar eerder. Orpéa (-12 %): de neergang gaat door voor Orpéa. De Franse leider in bejaardentehuizen lanceerde woensdag een kapitaalverhoging van 1,2 miljard euro, bestemd voor enkele institutionele beleggers (Caisse des dépôts, MAIF, CNP Assurances...), een week na een eerste verhoging van 3,9 miljard euro. Na deze operatie zou de groep meer dan 50 % van het bedrijf moeten bezitten. Orpéa, dat bijna 100 % verliest dit jaar, kondigt ook aan in 2024 activa ten belope van 500 miljoen euro te verkopen. Nokia (-8 %): de daling van Nokia weerspiegelt de sterke stijging van Ericsson, dat hierboven al is genoemd. Ericcson kaapte in de Verenigde Staten een groot contract weg van de Finse telecomspecialist. De vooruitzichten zijn aanzienlijk verslechterd. De groep, wiens omzet dit jaar met 5 % daalt en de operationele winst met 21 %, heeft sinds januari meer dan 30 % verloren. |

|

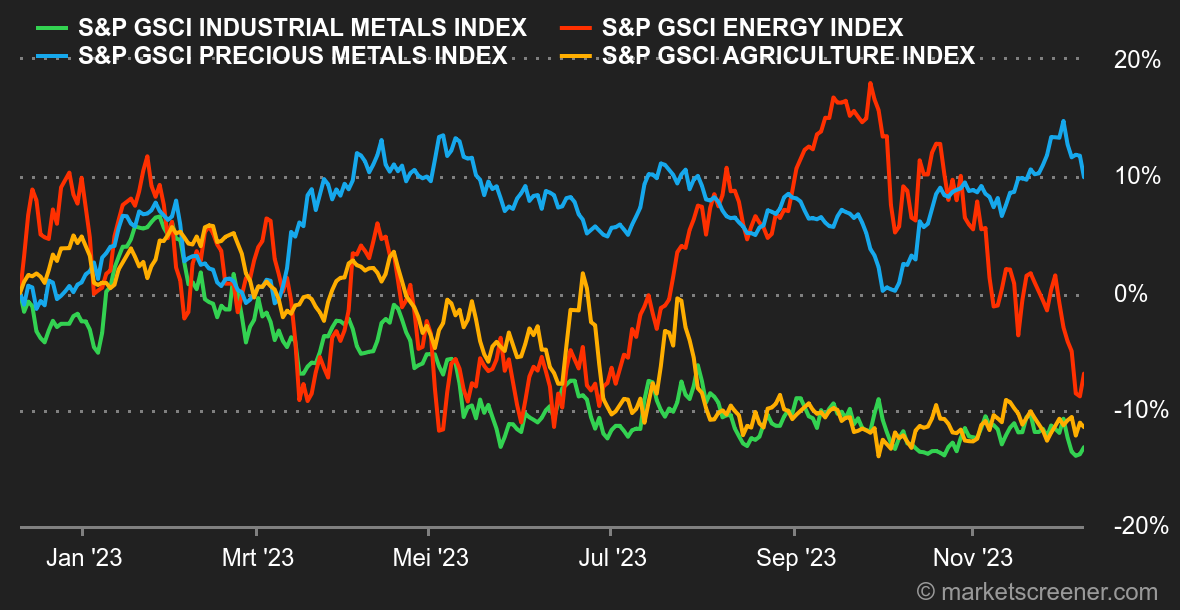

| Grondstoffen |

Energie: de boodschap is duidelijk. De markt maakt zich niet echt zorgen over de nieuwe productieverlagingen van de OPEC+, die van plan is om iets meer dan 2 miljoen vaten per dag niét op de markt te brengen. In werkelijkheid lijkt het moeilijk om dit doel te bereiken aangezien sommige producenten terughoudend of al helemaal niet in staat zijn om hun productie te verminderen. In deze context heeft de vertraging van de Chinese import van ruwe olie de stemming verpest. Meer dan de helft van de groei van de vraag naar olie is afhankelijk van China, dus elk teken van een afname van de vraag is veelbetekenend. Het bewijs hiervan: de prijs van een vat daalt voor de zevende opeenvolgende week, met een Europese Brent die tegen 76 USD noteert en de Amerikaanse WTI tegen 71,30 USD. Metalen: consolidatiefase voor industriële metalen, die deze week in Londen een duik namen, met uitzondering van tin (dat steeg naar 24.400 USD). Een ton koper wordt verhandeld rond de 8.200 USD, aluminium tegen 2.100 USD, en rond de 2.400 USD. Opmerkelijk deze week is dat Beijing vrij robuuste cijfers heeft onthuld over de metaalimport in november, met een stijging van 10 % van de koperimport in november ten opzichte van oktober. Wat edelmetalen betreft, is het voor goud een terugkeer naar het begin, hoewel het nog steeds boven de 2.000 USD per ounce blijft. Landbouwgewassen: in tegenstelling tot olie en metalen zijn de graanprijzen deze week in Chicago gestegen. De prijs van maïs klimt naar zo'n 490 cent per bushel, tegen 640 cent voor tarwe. |

|

| Macro-economie |

Marktgevoel: stijging of geen stijging? De Amerikaanse arbeidsmarkt blijft veerkrachtig. Misschien wel te veerkrachtig in de ogen van de sceptici. In ieder geval, met 199.000 banen gecreëerd in november tegen een verwachting van 185.000 en een werkloosheidspercentage dat daalt van 3,9 % naar 3,7 % heeft de Fed enkele argumenten in handen om haar rentevoeten langer hoog te houden. In ieder geval langer dan de aandelenmarkt verwacht. De reactie van het Amerikaanse staatspapier op 10 jaar na de publicatie viel op: na bijna het doel van 4,10 % te hebben geraakt, herstelde het zich sterk, hoewel het boven de 4,3270 moet uitkomen om echt iets anders dan een eenvoudige rebound in een dalende trend blijken te zijn. Na een vurige novembermaand voor aandelen zal december sterk afhangen van de laatste indicatoren die gepland zijn voor de kerstvakantie en hun overeenstemming met de hoop op een renteverlaging. Tegelijkertijd blijven de Chinese indicatoren warm en koud blazen, met een iets hogere PMI voor diensten dan verwacht, maar importcijfers die laag blijven. Beijing heeft nog altijd de grootste moeite van de wereld om zijn economie weer op gang te krijgen. Crypto: de bitcoin begon de maand december met een vliegende start. In het kielzog van november stijgt de BTC sinds maandag met meer dan 9,70 % en komt de munt dicht bij de 44.000 dollar op het moment van schrijven. Een piek die voor het laatst werd waargenomen aan het begin van 2022. De marktleider trok de tweede grootste cryptomunt, de ether, mee omhoog: de ether steeg bijna 8 % en schurkt tegen de grens van 2.400 dollar aan. Over het algemeen profiteren crypto-activa van de positieve sfeer op Wall Street en de speculaties rond de aanstaande goedkeuring van een Bitcoin ETF in contanten (een Spot ETF genoemd). De totale markt voor crypto is nu meer dan 1.500 miljard dollar waard. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |