|

|

| Tops/flops van de week |

Tops Digital World -DJT (+57 %), Reddit (+26 %), Astera (+14 %): de nieuwste beursintroducties op de Amerikaanse markt verbrijzelen hun hoogtepunten en gedragen zich als meme-aandelen. Dinsdag maakte het bedrijf dat het sociale netwerk van Donald Trump host een spetterende entree, aangedreven door de aanhangers van de voormalige president. Ook Reddit kon deze week rekenen op de steun van de forumgemeenschap. Astera Labs blijft profiteren van de euforie rond kunstmatige intelligentie en aan de zijlijn van een verhoogde aanbeveling door sommige analisten. Renk Group (+32 %): de waarden van de wapenindustrie blijven profiteren van geopolitieke spanningen en conflicten. De Duitse specialist in tankuitrusting, sinds begin februari terug op de beurs, blijft zijn vlucht naar de top voortzetten. Geïntroduceerd op 17 euro een maand geleden, schommelt het nu rond de 37 euro op het moment van schrijven. Krispy Kreme (+23 %): de beroemde donutmaker heeft een enorme weg voor zich. Het bedrijf sloot een lucratief partnerschap met gigant McDonald's, die na een zeer succesvolle test in 160 restaurants de ronde gebakjes tegen eind 2026 in al zijn vestigingen zal distribueren. Krispy Kreme, met 14.000 verkooppunten wereldwijd, zou zo zijn distributiepunten kunnen verdubbelen. Groot potentieel in het verschiet. Rubis (+22 %): grote versterking voor de Franse distributeur van olieproducten en energieproducent. De groep kondigde deze week de komst aan van magnaat Vincent Bolloré, via zijn bedrijf Plantations des Terres Rouges, in het kapitaal. Daarmee zijn de speculaties over de intenties van de zakenman bij Rubis in volle gang. De nieuwe groepsstrategie, die de markt maar niet begrijpt, kan een nieuwe impuls krijgen. Vusiongroup (+21 %): het voormalige SES-Imagotag, specialist in elektronische labels voor de handel, onthulde een sterke winstgevendheid en een positieve kasstroom, ondanks investeringen in R&D en externe groei. Over het jaar boekt het een ebitda-stijging van 75 % en een nettowinststijging van 328 %; prestaties die onder meer worden gedreven door uitbreiding in de Verenigde Staten. Het bedrijf verheugt zich op een solide orderboek en goede vooruitzichten voor de toekomst, en kondigt het uitkeren van een allereerste dividend aan. Viking Therapeutics (+20 %): inzetten op afslanken om je marktkapitalisatie te laten groeien! Het Amerikaanse biofarmabedrijf heeft zich op de zeer concurrerende (en zeer lucratieve) markt van obesitasmedicijnen gestort en onthulde deze week positieve resultaten in een klinische studie van fase 1 voor zijn orale tablet VK2735. Een nieuwe concurrent voor de kampioenen Novo Nordisk, Eli Lilly en Zealand Pharma? H&M (+17 %): de Zweedse modegigant vindt weer kleur. Bij de publicatie van zijn kwartaalresultaten rapporteerde het een aanzienlijk hogere operationele winst dan verwacht, dankzij een beperkte daling van de verkopen. Het bedrijf prijst zijn door klanten goed ontvangen collecties, het succes van zijn duurdere merken, vooruitgang in zijn logistieke keten en een kostenreductie die zijn vruchten heeft afgeworpen. De winst na belastingen is ook meer dan verdubbeld. JD Sports Fashion (+16 %): de Britse sportartikelenretailer poetst zijn blazoen op na de zware val begin van het jaar. Ondanks een sombere economische context onthult het stijgende verkopen en verwacht daarom een jaarwinst in lijn met de prognoses van januari en bemoedigende vooruitzichten voor het boekjaar 2025. Shockwave Medical (+15 %): de consolidatie in de farmaceutische en gezondheidssector gaat door! Het Amerikaanse bedrijf van medische apparatuur voor de behandeling van hart- en vaatziekten heeft een overnamebod ontvangen van de reus Johnson & Johnson, die zich wil versterken op het gebied van apparaten. Het doelwit vertoont een mooie groei, met een jaarlijkse omzetstijging van bijna 50 % in 2023, en een aandeel dat sinds het begin van het jaar met + 69 % is gestegen. Robinhood Markets (+9 %): de handelsapp heeft deze week aangekondigd een creditcard te lanceren, toegankelijk voor Gold-klanten van het bedrijf, om zijn activiteiten op de markt voor persoonlijke financiën uit te breiden en zich te beschermen tegen marktbewegingen. De groep beroemt zich ook op een toename van de activiteit van particuliere handelaren, gedreven door het herstel van de financiële markten en cryptovaluta's. Het aandeel heeft sinds het begin van het jaar meer dan 58 % groei geboekt.

Flops Casino Guichard-Perrachon (-93 %): een helleweek voor de onbeminde Franse retailer. De groep is overgegaan van Jean-Charles Naouri naar een consortium geleid door miljardair Daniel Kretinski, en zijn financiële herstructurering, inclusief meerdere kapitaalverhogingen, heeft geleid tot een extreme verwatering van het aandeel. De notering werd gisteren opgeschort. Als kers op de taart, of beter gezegd, als verrassende introductie voor de nieuwe eigenaren: de overnemers hebben meer dan 900 werknemers gevraagd om voorschotten op salarissen terug te betalen die in de jaren '90 zijn uitbetaald. Soitec (-15 %): de Franse halfgeleidergroep verwacht een omzetdaling van ongeveer 15 % in het halfjaar dat begin april begint. De reden hiervoor zijn de te hoge voorraadniveaus van zijn producten die in smartphones worden gebruikt. Het bedrijf verwacht echter een herstel in het tweede halfjaar, dat de groep in staat zou moeten stellen het jaar 2024-2025 in evenwicht af te sluiten qua inkomsten en een marge van ongeveer 35 % te genereren. De fabrikant kondigt ook aan dat het boekjaar 2023-2024, dat eind maart eindigt, een omzetdaling van 10 % zal laten zien, en in het kielzog daarvan het vertrek van Eric Meurice, voorzitter van de raad van bestuur. GVS (-15 %): de Italiaanse filterspecialist publiceerde deze week zijn jaarresultaten: het concern boekte een omzetstijging van bijna 10 % en een ebitda-stijging van 20 %, maar de markt straft de daling van de nettowinst met meer dan 43 % hard af. Een publicatie die te veel lijkt op die van de voorgaande kwartalen, nog steeds verzwakt door inflatie. Merk op dat het aandeel tegen -67 % van zijn historische hoogtepunten noteert. Flutter Entertainment (-6 %): de Britse online gok- en wedgroep heeft het niet slecht gedaan. Ze rapporteerde een jaaromzetstijging van bijna 25 % en onthulde bemoedigende vooruitzichten voor het lopende jaar, met een verwachte basiswinststijging van 30 %, aangedreven door zijn Amerikaanse merk Fanduel. Maar beleggers concentreerden zich op het jaarverlies van de groep, dat met 183 % toenam, belast door een stijging van de marketinguitgaven, evenals algemene en administratieve kosten. ARM Holdings (-6 %): de Britse halfgeleidergroep, genoteerd in de Verenigde Staten, lijdt onder de collateral damage van de handelsoorlog tussen China en de Verenigde Staten. Deze week kondigde Beijing aan dat het de microprocessors van Intel en AMD in overheidscomputers en -servers zou verbieden. ARM's architectuur wordt gebruikt door deze Amerikaanse fabrikanten, die daardoor een enorme markt moeten missen. UPS (-6 %): UPS heeft zijn financiële vooruitzichten voor het jaar 2026 onthuld, bemoedigend en hoger dan de verwachtingen van analisten, dankzij zijn rationalisatieprogramma. Merk echter op dat de vervoerder, net als zijn Amerikaanse collega's, kan worden beïnvloed door de instorting van de Francis Scott Key-brug deze week in Baltimore. Baltimore is een van de grootste havens in de Verenigde Staten, de betreffende brug is een belangrijke route tussen Washington en Philadelphia, en de blokkades veroorzaakt door het ongeval zullen logistieke bedrijven dwingen een deel van hun routes te herzien. |

|

| Grondstoffen |

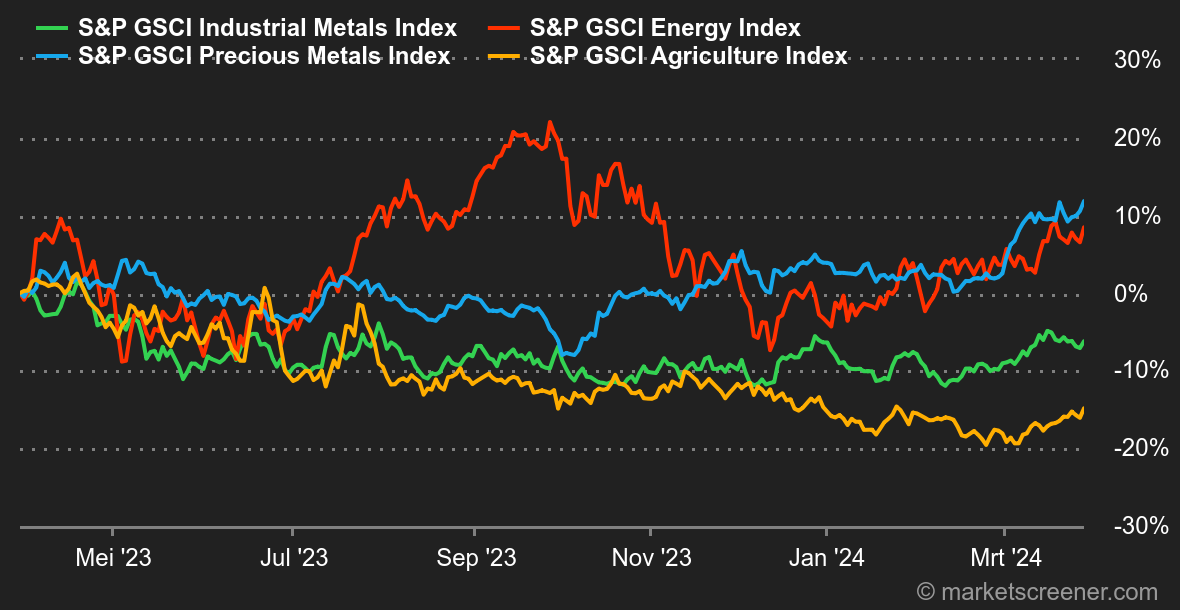

Energie: de olieprijs stijgt langzaam maar zeker, ondersteund door de vooruitzichten dat de markt dit jaar zal aantrekken. Op de achtergrond voegen geopolitieke spanningen een extra hefboom toe aan de koopstroom. De Europese benchmark, Brent, schuift op naar 86,30 USD, net als de Amerikaanse lichte ruwe olie, WTI, die weer boven de 82 USD per vat uitkomt. Toch is het laatste rapport over de Amerikaanse voorraden gemengd, aangezien de ruwe olievoorraden met 3,2 miljoen vaten zijn gestegen, terwijl de consensus op een daling rekende. De verklaring moet worden gezocht bij de toegenomen Amerikaanse import in de afgelopen 5 dagen. Merk ook op dat de OPEC op 3 april een vergadering zal houden om haar beleid uit te stippelen. Metalen: het is nog steeds pauze in het segment van de basismetalen, aangezien koper en aluminium hun zijwaartse sequentie in Londen voortzetten, respectievelijk op 8.690 en 2.238 USD. Zink en lood tonen iets meer zwakte en verliezen terrein op respectievelijk 2.366 en 1.968 USD. Er valt niet veel toe te voegen: handelaren kiezen voor een pauze in afwachting van de volgende katalysator, belichaamd door het Chinese Caixin Manufacturing PMI, die op 1 april wordt onthuld. Aan de andere kant is de sfeer nog steeds feestelijk voor goud, dat opnieuw boven de 2.200 USD per ons probeert uit te komen. Het edelmetaal is sinds 1 januari met ongeveer 7 % gestegen. Landbouwproducten: het is moeilijk om cacao te negeren, dat de aandacht opeist binnen het segment van de landbouwgrondstoffen. Zijn prijs overschreed kortstondig de lijn van 10.000 USD per ton, een stijging die waarschijnlijk verband houdt met niet-nagekomen margin calls op termijncontracten. De cacaomarkt zou dit jaar een nieuw tekort moeten kennen, van ongeveer 400.000 tot 500.000 ton. Op het gebied van granen is er nog steeds geen verbetering in zicht voor maïs, dat rond de 430 cent per bushel wordt verhandeld. Tarwe stagneert op 550 cent. |

|

| Macro-economie |

Marktgevoel: een eerder onrustige vrijdag. De financiële markten gaan door op hun elan en niets lijkt hen te kunnen stoppen in de zoektocht naar historische hoogtepunten. De fondsbeheerders, die al genoeg moeite hebben om niet achter te blijven bij de benchmark, doen aanpassingen aan het einde van het kwartaal: dit draagt bij aan de ondersteuning van de markt. De kans op een aanzienlijke daling voor het paasweekend is dus klein. We zullen echter de publicatie van de Core PCE (de persoonlijke consumptie-uitgaven in de Verenigde Staten) morgen vrijdag in de gaten houden. Ter herinnering: economen rekenen op een groei van +0,3 % in februari na de +0,4 % die in januari werd geregistreerd. Wanneer de beurzen gesloten zijn, geldt dat niet voor obligaties, die zullen blijven noteren. Hun reactie op de publicatie zal interessant zijn om te volgen en kan de toon zetten voor de sessie van aanstaande maandag (die geen feestdag is in de Verenigde Staten). Met andere woorden, als de PCE sterker is dan verwacht, zou dit moeten leiden tot een stijging van de rendementen en zou dit bijgevolg een weerslag kunnen hebben op de aandelen. We zullen dus de weerstand op 4,35 % bij de rente op 10 jaar in de Verenigde Staten in de gaten houden. Het doorbreken van deze drempel zou waarschijnlijk negatief worden opgevat, terwijl een breuk van de 4,07 % de vooruitzichten op een eerste renteverlaging in juni zou voeden. Crypto: de bitcoin stijgt deze week met meer dan 5 % en overschrijdt opnieuw de grens van 70.000 dollar. Na vijf opeenvolgende dagen van netto-uitstroom vorige week vinden de bitcoin-spot-ETF's weer positieve instroom met meer dan 700 miljoen dollar verzameld sinds maandag. De ether (ETH) stijgt met meer dan 3 % en gaat weer boven de 3.500 dollar. Nu zijn alle ogen gericht op de volgende beslissingen van de Amerikaanse beurswaakhond (SEC) over de goedkeuring van ethereum-spot-ETF's die volgens sommige analisten, die de materie goed kennen, dit jaar zouden moeten plaatsvinden. Veel beleggers hopen dat de commercialisering van dergelijke beursproducten gekoppeld aan de ETH-koers een ongekende beweging in gang zal zetten, vergelijkbaar met die op de bitcoin-prijs aan het begin van het jaar. Maar voorlopig wijst de SEC de aanvragen voor deze ETF's af, inclusief die van BlackRock en Fidelity. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |