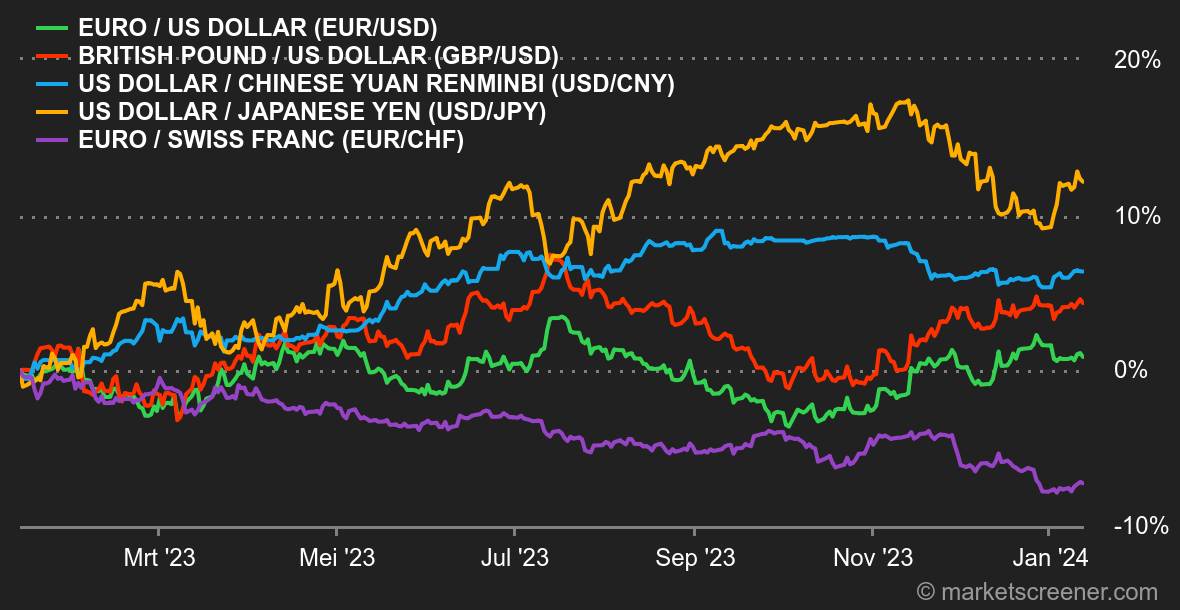

|

|

| Tops/flops van de week |

Toppers Juniper Networks (+26 %): de Amerikaanse specialist in snelle internetnetwerkapparatuur kreeg een overnamebod van reus Hewlett Packard Enterprise ter waarde van 14 miljard dollar. Met de acquisitie wil HPE zijn capaciteiten op het gebied van kunstmatige intelligentie uitbreiden. De transactie zou eind 2024 of begin 2025 afgerond moeten zijn, na goedkeuring van de regelgevende instanties en de aandeelhouders van Juniper. Crocs (+21 %): met beter dan verwachte verkopen tijdens het feestdagenseizoen verhoogde de Amerikaanse fabrikant van plastic schoenen zijn verwachtingen voor het vierde kwartaal en het hele jaar 2023. De jaarlijkse inkomsten zouden een recordhoogte van 3,95 miljard dollar bereiken. Het bedrijf heeft ook zijn jaarlijkse operationele margevooruitzichten verhoogd en bemoedigende voorspellingen voor 2024 gepubliceerd. Nexans (+13 %): de Franse kabeltransmissiespecialist profiteert van een positieve aanbeveling van analysebureau Berenberg, dat de vooruitgang van de groep op het gebied van winstgevendheid en cashflow benadrukt, op een aantrekkelijk instapmoment voor het aandeel wijst na recente dalingen, en bemoedigende vooruitzichten vooropstelt, gebaseerd op de trend naar elektrificatie van de industrie. De groep plant ook ingrepen in haar activa via desinvesteringen en acquisities. Rational (+12 %): de Duitse fabrikant van professionele keukens heeft beter dan verwachte resultaten onthuld voor het laatste kwartaal en het jaar: omzet en operationeel resultaat bereiken recordhoogten. Het bedrijf beroemt zich op sterke groei in Amerika en Azië, met name dankzij de hervatting van de activiteiten in China, en profiteert van lagere logistieke kosten en grondstofprijzen. Barclays heeft deze week bovendien zijn koersdoel voor het aandeel licht verhoogd. Carl Zeiss Meditec (+11 %): er spelen twee groeifactoren voor de Duitse groep, gespecialiseerd in precisie-optica en oogheelkundige apparatuur. Het bedrijf verkreeg goedkeuring van de Amerikaanse autoriteiten voor zijn nieuwe chirurgische behandelingsapparatuur voor bijziendheid, en profiteerde tegelijkertijd van een gunstig rapport over zijn vooruitzichten van UBS, dat zijn koersdoel voor het aandeel verhoogde. Pirelli (+10 %): de beroemde bandenfabrikant kan rekenen op de steun van Italië. Nadat de Italiaanse regering afgelopen zomer een decreet heeft aangenomen om de invloed van de Chinese aandeelhouder Sinochem binnen de groep te verminderen, is het nu de holding Camfin van de voormalige CEO, Marco Tronchetti Provera, die zijn belang in het kapitaal van het Milanese bedrijf heeft versterkt. Camfin en moedermaatschappij MTP Spa bezitten nu 20,58 % van het kapitaal, tegen 14,1 % voorheen. Dit valt goed bij de nationale beleggers.

Floppers Grifols (-40 %): Gotham City Research heeft het gemunt op de Spaanse farmaceutische gigant. De shortseller heeft de groep beschuldigd van boekhoudkundige manipulatie met betrekking tot zijn schuld en ebitda, met het argument dat zijn schuldverhoudingen ongeveer het dubbele zijn van de officieel gerapporteerde cijfers. Grifols heeft de beschuldigingen weerlegd, en de CNMV, de Spaanse beursregulator, is een onderzoek gestart naar de kwestie. Verbio (-16 %): de Duitse producent van biobrandstoffen staat onder druk sinds Deutsche Bank zijn mening over het aandeel met twee niveaus heeft verlaagd, van 'kopen' naar 'verkopen', en het koersdoel drastisch heeft verlaagd, van 50 naar 22 EUR. De analist wijst op de tegenwind waarmee de groep te maken heeft: dalende prijzen voor biobrandstoffen, toenemende concurrentie uit Azië en een gebrek aan aantrekkelijkheid van de producten. Boeing (-11 %): de Amerikaanse vliegtuigbouwer gaat de kelder in nadat een van zijn toestellen, geëxploiteerd door Alaska Airlines, deze week middenin een vlucht een nooddeur verloor. Het incident volgt op een lange reeks tegenslagen voor het bedrijf, waaronder productievertragingen, technische problemen en kostenoverschrijdingen. Vallourec (-10 %): de Franse fabrikant van stalen buizen kondigt aan zijn vooruitzichten voor het eerste semester en het fiscale jaar 2024 naar beneden bij te stellen, om beter de impact van de zwakke prijzen in het laatste semester te weerspiegelen. Burberry (-8 %): de vertraging van de vraag in de luxesector was geen goede zaak voor de verkopen van Burberry in december. Als gevolg hiervan heeft het Britse modemerk zijn winstverwachtingen voor het boekjaar naar beneden bijgesteld, wat ook zijn luxe-sectorgenoten in een neerwaartse spiraal meesleepte. |

|

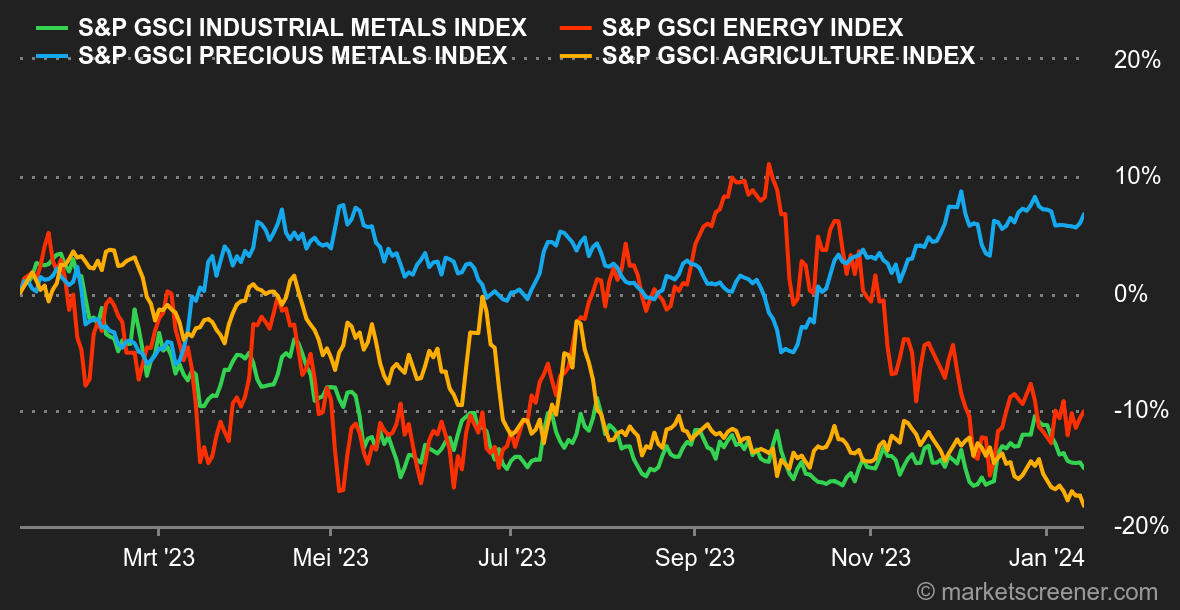

| Grondstoffen |

Energie: de olieprijzen maakten een zijwaartse beweging, heen en weer geslingerd tussen spanningen in de Rode Zee en sombere gegevens over de wereldwijde vraag en aanbod. Vooral Saoedi-Arabië zorgde begin deze week voor beroering door zijn verkoopprijzen voor Azië te verlagen. Een andere drukkende factor is de sterke Amerikaanse productie, aangezien het Amerikaanse Energieagentschap (EIA) zijn productieprognoses naar boven heeft bijgesteld. Het schat dat de Verenigde Staten dit jaar 13,21 miljoen vaten per dag zullen produceren, en 13,44 miljoen in 2025. Ook de verrassende stijging van de wekelijkse Amerikaanse voorraden (+1,3 miljoen tegenover een consensus van -0,2 miljoen) heeft de koopinitiatieven getemperd. Qua prijzen blijft Brent onder de grens van 80 USD hangen en noteert tegen 78 USD om precies te zijn, terwijl de WTI rond de 72,50 USD schommelt. Metalen: koper blijft onder druk aan de London Metal Exchange. De barometer van de wereldeconomie wordt verhandeld rond de 8.300 USD, belast door onzekerheden over de economische vooruitzichten na een waarschuwing van de Wereldbank, die verwacht dat de wereldwijde groei in 2024 zal vertragen tot 2,4 %, tegenover 2,6 % vorig jaar. Ook goud verliest terrein, maar in bescheiden mate, aangezien het edelmetaal rond de 2.030 USD wordt verhandeld. Landbouwproducten: de graanprijzen lieten deze week in Chicago maar weinig beweging zien, de trend behoudt zijn neerwaartse richting. De prijs van maïs stabiliseert zich rond de 460 cent per bushel, tegenover 620 cent voor tarwe. |

|

| Macro-economie |

Marktgevoel: alles verandert, niets verandert. De vertraging van de inflatie is een van de pijlers van het huidige verhaal en moet de Fed de kans geven om haar basisrentevoeten te verlagen, idealiter al in maart. De publicatie van een consumentenprijsindex die licht hoger uitviel dan verwacht, zou dit mooie opzet echter kunnen dwarsbomen. In december kwam de CPI namelijk uit op +3,4 % op jaarbasis tegen een prognose van +3,2 %, terwijl de "Core"-versie (de kernindex exclusief energie en voedsel) uiteindelijk op +3,9 % uitkwam, tegen een schatting van +3,8 %. Na een aanvankelijk nogal negatieve reactie slaagden de aandelenindexen erin zich te herstellen, vooral tijdens de Amerikaanse sessie, terwijl het rendement op het Amerikaanse staatspapier op 10 onder de technische drempel van 4,07 % bleef. Beleggers blijven dus inzetten op een versoepeling van het monetaire beleid op korte termijn, terwijl ze afscheid hebben genomen van een snelle economische herstart in China. Crypto: het nieuws dat deze week de cryptowereld in beroering bracht, is ongetwijfeld de beslissing van de SEC, de Amerikaanse financiële toezichthouder, om Bitcoin Spot ETF's goed te keuren, wat betekent dat beursgenoteerde fondsen die direct aan de bitcoin zijn gekoppeld, verhandeld mogen worden. Na jaren van weigering en reagerend op de vraag van verschillende beheermaatschappijen, waaronder de reuzen BlackRock, Invesco en Fidelity, gaf de waakhond uiteindelijk groen licht voor de lancering van 11 producten. Een beslissing die een bittere nasmaak laat bij Gary Gensler, de baas van de instelling, aangezien hij kort daarna verklaarde: "Wij keuren Bitcoin niet goed noch ondersteunen het". Toch opent deze "institutionalisering" van de handel in bitcoin de deur voor een popularisering van beleggingen in de toonaangevende cryptomunt. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |