|

|

| Tops/flops van de week |

Tops On Holding (+42 %): het in Zwitserland gevestigde bedrijf, genoteerd in de Verenigde Staten, dat sportaccessoires verkoopt - denk maar aan het merk On Running - rapporteert een sterke stijging van de resultaten. De omzet overschrijdt de drempel van één miljard Zwitserse frank. De verkoop werd gestimuleerd door Zuidoost-Azië en de winst bedroeg 57,7 mn. CHF, tegenover een verlies van 170,2 mn. CHF in 2021. GameStop (+36 %): het bedrijf, bekend als zogenoemde meme stock, rapporteerde een verrassende winst in het vierde kwartaal. De kostenbesparende maatregelen van het management lijken vruchten af te werpen. Het aandeel steeg op woensdag met 35,2 %. New York Community Bancorp (+32 %): het moederbedrijf van Flagstar Bank maakte al zijn beursverliezen van de afgelopen twee weken goed die het gevolg waren van de daling van de banksector. Afgelopen maandag werd met de Amerikaanse toezichthouders een akkoord bereikt over de overname, door de bank, van 38 miljard dollar aan activa en 36 miljard dollar aan passiva van Signature Bank, een van de drie Amerikaanse banken die overkop zijn gegaan. Nemetschek (+12 %): het bedrijf dat software uitgeeft voor de bouwsector is onlangs overgeschakeld op een abonnementsmodel en verlaagde lichtjes zijn groeivooruitzichten voor het lopende boekjaar. Vanaf boekjaar 2024 verwacht het opnieuw een groei met dubbele cijfers. Nemetschek, na SAP het hoogst gewaardeerde softwarebedrijf in Duitsland, verloor in 2022 zo'n 60 % van zijn waarde. Daarmee kwam een einde aan 10 opeenvolgende jaren van stijging. Sanofi (+7 %): het farmabedrijf kondigde aan dat zijn vlaggenschip, Dupixent, aan alle beoordelingscriteria voldeed in een fase III-studie. Dupixent is een geneesmiddel voor de behandeling van chronisch obstructieve longziekte (COPD), ook bekend als de rokersziekte. Het middel is in eerste instantie een behandeling voor astma en eczeem, en is goed voor 19 % van de totale omzet van de groep, of 8,3 md. €.

Flops Credit Suisse (-59% ): in een klimaat dat al behoorlijk gespannen is voor bankaandelen, die lijden onder de context van agressieve renteverhogingen, kwam Crédit Suisse in zwaar vaarwater terecht. De voormalige tweede bank van Zwitserland werd uiteindelijk voor een appel en een ei uitgekocht door landgenoot UBS. Met steun van de Zwitserse staat, die 160 miljard frank aan leningen en waarborgen verstrekte. Bij de transactie gaat het om een bijna symbolisch bedrag van 3 miljard CHF, betaald in aandelen. Varta (-22 %): het bedrijf ging maandagochtend in het rood na de aankondiging van een kapitaalverhoging tot 22,85 EUR. Bij VGG Beteiligungen SE (een dochter van de hoofdaandeelhouder) werd 50,72 mn. € opgehaald, zonder preferentieel inschrijvingsrecht voor de andere aandeelhouders. Casino (-20 %): de Franse detailhandelaar lijdt alweer onder problemen bij moederhuis Rallye, waar het beschermingsplan niet het beoogde resultaat had. Dat de operationele prestaties van Casino ondermaats zijn, helpt ook al niet. Overigens verlaagde Moody's de kredietrating van het bedrijf van B3 naar Caa1 vanwege een verslechtering van de liquiditeit van het bedrijf. Block (-17 %): het aandeel ging achteruit na een rapport van Hindenburg Research waaruit bleek dat het bedrijf het aantal gebruikers van zijn Cash App te hoog had ingeschat en de kosten voor het werven van klanten had onderschat. Het onderzoeksbureau, een shortseller op het aandeel, zegt nog dat de aanpak van het bedrijf allicht fraude in de hand werkt. Pinduoduo (-16 %): PDD Holdings maakte geen resultaten bekend die voldeden aan de ramingen van analisten. De verkoop van het Chinese bedrijf maakte in het vierde kwartaal een sprong, maar ook de kosten stegen. De groei is te danken aan het einde van het zerocovidbeleid in China eind vorig jaar. De markt verwachtte echter nog hogere cijfers voor het in de VS genoteerde bedrijf. Deutsche Bank (-12 %): de spanningen over de bankschulden van Tier 1 (AT 1) nemen in Europa zichtbaar toe. De Duitse bank wordt afgestraft op de beurs naar aanleiding van de hogere kosten van verzekering van haar verplichtingen in verhouding tot het risico van een faillissement. De banken blijven lijden onder de beleggerspaniek die First Republic in de VS bedreigt. Komt het sneeuwbaleffect tot stilstand als de rentevoeten stoppen met stijgen? |

|

| Grondstoffen |

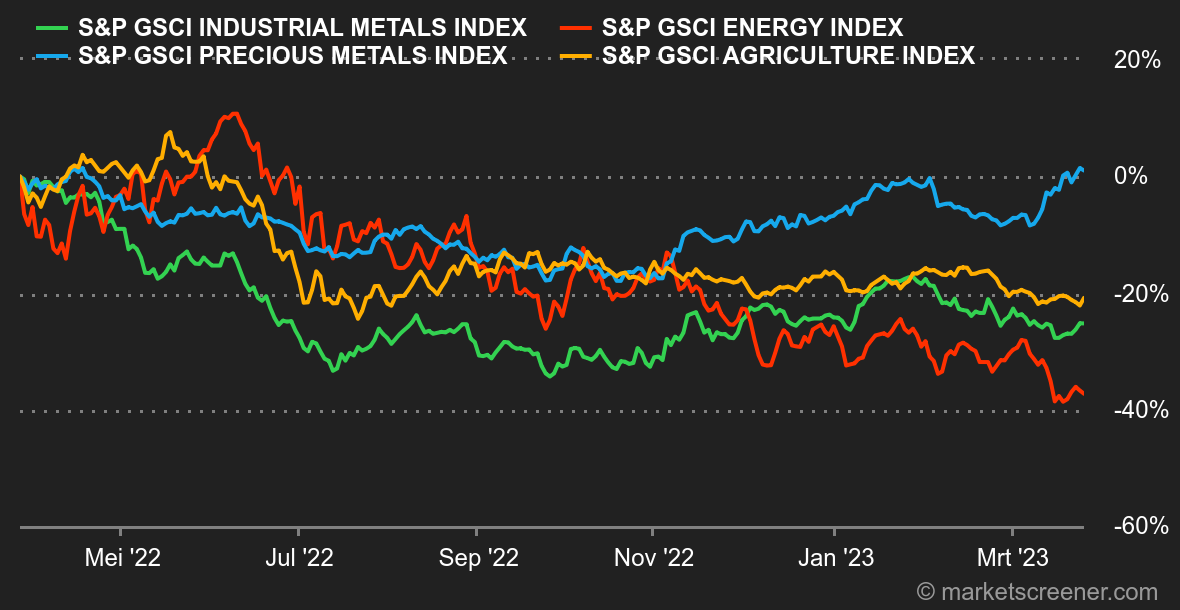

Energie: de olieprijzen zijn deze week gestegen, een sterke opleving nadat een vat Brent vorige week bijna 12 % moest prijsgeven. Marktspelers zonk de moed helemaal in de schoenen nu de banken aan beide zijden van de Atlantische Oceaan voor problemen blijven zorgen. Anders gezegd: risicovolle activa hebben nog steeds te maken met turbulentie, wat de verkopen onder de olieaandelen aan het eind van de week verklaart. Aan de aanbodzijde wordt verwacht dat Rusland zijn productie tot eind juni met ongeveer 500.000 vaten per dag zal blijven verlagen. In de Verenigde Staten stegen de wekelijkse olievoorraden met nog eens 1,1 miljoen vaten, hoewel de consensus uitging van een daling met 1,7 miljoen vaten. De koersen van de Noord-Europese Brent en van de Amerikaanse WTI lieten een lichte stijging optekenen en noteerden respectievelijk 73 USD en 68 USD per vat. Wat het aardgas in Europa betreft, blijft de TTF van Rotterdam rond 42 EUR/MWh hangen. Metalen: goud blinkt. Zo hard zelfs dat het edelmetaal thans flirt met de grens van 2.000 USD. De terugkeer van de risicoaversie en de dalende obligatierente dragen ertoe bij dat beleggers de goudsmaak weer te pakken krijgen. Wat de basismetalen betreft, in weerwil van de algemene bedrukte stemming op de markten, wonnen de prijzen voor industriële metalen deze week terrein, met uitzondering van nikkel, dat naar 21.850 USD daalde. Koper daarentegen nadert aan de London Metal Exchange opnieuw de grens van 9.000 USD. Landbouwproducten: in tegenstelling tot de energie- en metaalprijzen daalden deze week de tarweprijzen. In Chicago wordt een bushel tarwe verhandeld rond 670 dollarcent, terwijl de maïsprijs stagneert rond 630 cent. |

|

| Macro-economie |

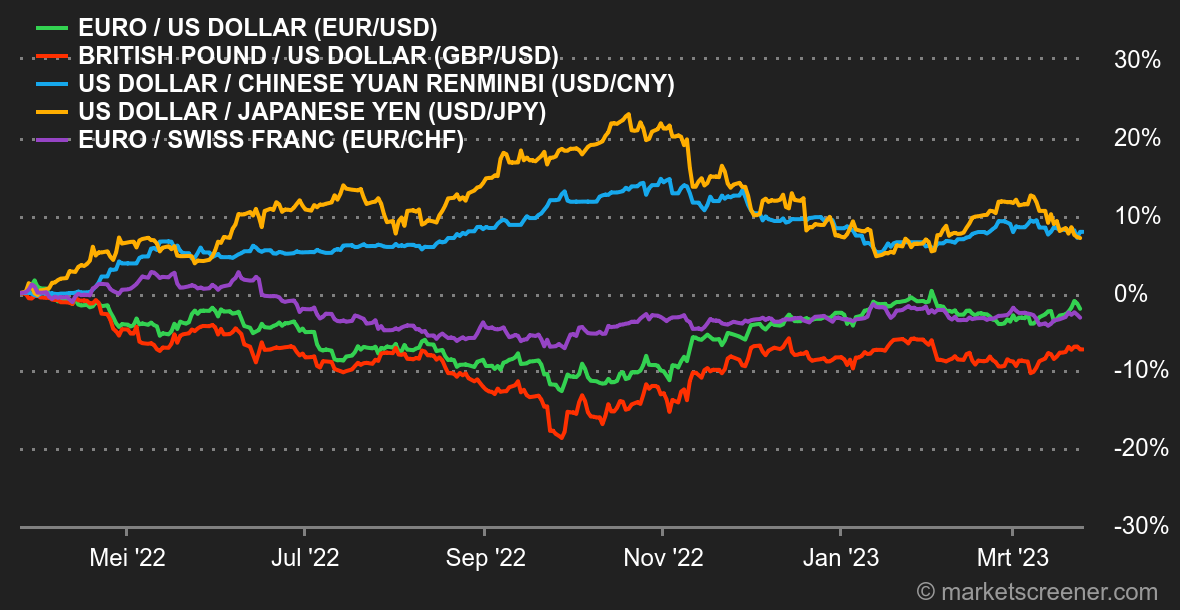

Marktgevoel: spagaat. Er is in een week opnieuw veel gebeurd op de markten. De grote centrale banken kondigden zondag een gecoördineerde inspanning aan om gemakkelijk toegang te bieden tot liquiditeit in dollar, in de nasleep van de val van Crédit Suisse, dat werd overgenomen door UBS. Vervolgens verhoogde de ECB de rente met een kwart punt - zoals verwacht - en hield een discours dat we zowel streng als gematigd kunnen noemen. Met andere woorden, de strijd tegen de inflatie is nog niet gestreden maar het monetaire beleid zal zich aan de context aanpassen mocht het klimaat verslechteren. Dat werd door de markten geïnterpreteerd als "het strenge monetaire beleid zal verdwijnen bij de minste economische of financiële verslechtering", of iets dergelijks. De andere centrale banken die van plan waren deze week te communiceren, deden wat van hen werd verwacht: de Zwitserse nationale bank, weliswaar wat laat, draaide de schroeven met 50 basispunten aan, terwijl de Bank of England, nog steeds geconfronteerd met een zorgwekkende inflatie, voor een verhoging met 25 basispunten koos. De andere statistieken raakten tot vrijdag wat op de achtergrond, toen uit de PMI-activiteitsindicatoren van maart bleek dat de dienstensector in de grote economieën nog steeds goed draait, hoewel de industrie het moeilijk heeft. Ook al moet worden opgemerkt dat de orders voor duurzame goederen in de Verenigde Staten in februari middelmatig waren. Valuta's: de dollar kende eerder deze week een dipje ten opzichte van de euro, met een korte terugkeer boven 1,09 in de nasleep van het beleidsbesluit van de Fed om de rente zoals verwacht met een kwart punt te verhogen. Maar de gestegen risicoaversie, die zichtbaar werd na de val van de Europese banken aan het eind van de week, gaf de greenback weer vleugels. Deze keerde vrijdag terug naar 1,072 USD voor 1 EUR. Het pond onderging dezelfde afstraffing, met 1,2196 USD voor 1 GBP. De yen daarentegen bleek een veilige haven te zijn en steeg drie opeenvolgende beurssessies. De Japanse munt noteert weer 130 JPY voor elke USD. Het paar EUR/CHF zag zijn winsten van het begin van de week verloren gaan en keerde terug naar 0,9871, na de redding van Crédit Suisse en de renteverhoging van de Zwitserse nationale bank met een half punt. Rentevoeten: zoals verwacht bleven de centrale banken de inflatiekaart spelen, ondanks de druk op de banksector. De Amerikaanse en Britse centrale banken verhoogden hun belangrijkste rentevoeten met 25 basispunten tot respectievelijk 5 % en 4,25 %. De Amerikanen blijven voet bij stukken houden wat het toekomstige rentetraject aangaat. Desondanks blijven beleggers ervan overtuigd dat de Fed snel zal moeten corrigeren. De consensus gaat nog altijd uit van een renteverlaging voordat de zomer eraankomt. Historisch gezien moet worden gezegd dat elke episode van monetaire verstrenging uiteindelijk tot een crisis heeft geleid: de Latijns-Amerikaanse schuldenexplosie in 1982, de crash van 1987, het faillissement van LTCM in 1998, het uiteenspatten van de internetzeepbel in 2000, de subprimecrisis in 2007, en BKLN in 2018. Het lijkt dus geen overhaaste conclusie om te stellen dat het faillissement van SIVB het begin is van een systeemcrisis. Ondertussen flirt de rente op de Amerikaanse schuld op 10 jaar met de steungrens van 3,35 % en komt 2,73 % in het vizier, terwijl wij aan Duitse zijde de drempel van 2 % in de gaten houden en een daling naar 1,50 % in het oog houden. Cryptomunten: na een explosieve stijging van meer dan 25 % vorige week houdt de bitcoin zich sinds maandag in evenwicht rond 28.000 USD. De digitale munt profiteerde van een terugkeer van de risicobereidheid door de verwachting dat de renteverhogingen door de Fed gaan vertragen. De munt is nog altijd erg gevoelig voor de macro-economische context, en de stijging lijkt vooralsnog afhankelijk van een versoepeling van het monetaire beleid in de Verenigde Staten, die er komt als de conjunctuur verbetert. Hoewel de bitcoin sterk is gestegen temidden van de spanningen in het bankwezen, is het nog veel te vroeg om te zeggen dat de bitcoin een veilige haven is, zoals sommige aficionado's beweren. Agenda: Europa schakelt dit weekend over op zomertijd, waardoor het traditionele tijdsverschil met de Verenigde Staten weer wordt hersteld. De belangrijkste afspraken van deze week zijn de Amerikaanse index van het consumentenvertrouwen van de Conference Board (op dinsdag), de voorlopige Duitse inflatiecijfers voor maart en de laatste raming van het BBP voor het vierde kwartaal in de VS (op donderdag), gevolgd door de inflatie in de eurozone van maart en de zogeheten PCE-inflatie in de VS op vrijdag. Daarnaast zijn er twee toespraken die van invloed kunnen zijn. De Amerikaanse minister van financiën, Janet Yellen, laat van zich horen op donderdagavond, en ECB-voorzitter Christine Lagarde op vrijdag. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |