|

|

| Tops/flops van de week |

Toppers Samhallsbyggnadsbolaget (+35,5 %): de Zweedse vastgoedgroep met de onuitspreekbare naam heeft weer wat te lachen. Zwaar in de schulden, heeft het bijna al zijn 24,8 % in Heba Fastighets verkocht. De opbrengst van deze verkoop zal worden gebruikt om de schuld te verminderen, die meer dan 16 keer de EBITDA voor dit jaar bedraagt. Tegelijkertijd heeft Fastpartner, een ander bedrijf in de sector, aangekondigd op de goede weg te zijn om zijn schuld te herfinancieren, wat de markt enigszins geruststelt over de soliditeit van de Zweedse vastgoedbedrijven, die te maken hebben met een snelle verslechtering van de vastgoedsector in het land. Rivian (+30 %): beleggers waren onder de indruk van de cijfers en vooruitzichten van de producent van elektrische SUV's. Het bedrijf leverde 12.640 voertuigen in het kwartaal dat eindigde in juni, een echte sprong vergeleken met de 4.467 leveringen in dezelfde periode vorig jaar. Het bedrijf denkt op koers te liggen om het jaarlijkse doel van 50.000 geproduceerde eenheden te halen. Bovendien begint het partnerschap met Amazon concrete vormen aan te nemen: de online retailgigant kondigde dinsdag aan dat hij in Duitsland de elektrische bestelwagens van het Amerikaanse bedrijf zal gaan inzetten. Boiron (+28 %): de gelijknamige familie, de meerderheidsaandeelhouder, zal het laboratorium van de beurs halen. Homeopathie, de specialiteit van de groep, wordt sinds 1 januari 2021 niet meer vergoed door de sociale zekerheid en de koers is ver verwijderd van de niveaus van 2015, toen het ruim boven de 100 € lag. Het vereenvoudigde openbare overnamebod is vastgesteld op 50 EUR per aandeel, inclusief een uitzonderlijke coupon van 10,36 EUR. SES-Imagotag (+21 %): het platform dat digitale oplossingen biedt aan handelaren scoort punten in de strijd tegen Gotham City Research. Na een eerste rapport waarin de Fransen werden beschuldigd van liegen over hun cijfers en activiteiten, komt het Amerikaanse onderzoeksbureau terug met een tweede rapport. Maar dit heeft niet overtuigd, wat goed uitkomt voor SES, dat vrijdag omhoog schoot. Nexi (+6 %): UBS is begonnen met het volgen van het dossier en adviseert haar klanten om het aandeel te kopen, met een koersdoel van 10 EUR. Het onderzoeksbureau denkt dat het Italiaanse bedrijf, gespecialiseerd in betalingsdiensten, nog steeds zal profiteren van de groei van de markt waarop het actief is. Tegelijkertijd heeft Fitch de kredietrating van Nexi verhoogd van BB naar BB+ met een stabiel vooruitzicht. Het bureau denkt dat de financiële prestaties geleidelijk de balans versterken. Tesla (+5 %): de Tesla-raket wint nog volop hoogte. Maandag waren beleggers onder de indruk van de cijfers van de groep. In het tweede kwartaal leverde de door Elon Musk geleide fabrikant 466.000 voertuigen, 21.000 meer dan de analisten hadden voorspeld. Dit is ook een boodschap aan de markt: de prijsverlagingsstrategie werkt. Tesla is niet van plan om daar te stoppen. Woensdag kondigde het bedrijf aan de prijzen van zijn Model 3 en Y in Japan te verlagen. Het aandeel is sinds 1 januari met 125 % gestegen.

Floppers Casino (-28,1 %): de redding van de distributeur lijkt vorm te krijgen. De groep heeft twee aanbiedingen ontvangen voor kapitaalinjecties: de eerste van de Tsjechische miljardair Daniel Kretinsky (die al aandeelhouder is) en de tweede van het trio Niel, Pigasse en Zouari. Bestaande aandeelhouders zullen hun aandelen echter als sneeuw voor de zon zien smelten aangezien de herstructurering gepaard gaat met enorme verwatering. SUSE (-17 %): de Duitse software-uitgever, die halverwege 2021 naar de beurs ging, kan nog steeds niet overtuigen. De resultaten van het tweede kwartaal voldeden niet aan de verwachtingen: de ebitda daalde met 11 % tot 52 miljoen $ en het nettoverlies steeg tot meer dan 30 miljoen $. Sinds de beursgang is het aandeel met meer dan 65 % gedaald. Jefferies schrok zich een hoedje en verlaagde zijn koersdoel van 21 naar 17 EUR maar blijft koper, hoewel de beoordelaar de risico's benadrukt die wegen op de middellange termijndoelstellingen. AMS-Osram (-16 %): de halfgeleidergroep wordt getroffen door een rapport van Trendforce waarin staat dat Apple zijn horloge met micro-led-scherm zou uitstellen tot 2026, waarvoor de Californiër een contract heeft met AMS-Osram. AlphaValue merkt op dat deze verschuiving, als die wordt bevestigd, de belasting van de nieuwe fabriek van de groep in Maleisië, die in 2024 moet openen, in gevaar kan brengen. ICBC (-13 %): slechte week voor Chinese banken. Goldman Sachs heeft zijn aanbevelingen voor verschillende instellingen in het land, waaronder Industrial and Commercial Bank Of China, verlaagd. De aanhoudende spanningen tussen de Verenigde Staten en China zijn de oorzaak. De grootste economie ter wereld overweegt met name Chinese bedrijven de toegang tot de cloudservices van grote technologiebedrijven zoals Alphabet en Microsoft te verbieden. Laboratory Corporation (-13 %): het Amerikaanse medische diagnostiekbedrijf landt weer op aarde na stijgende trend die de hele maand juni bleef aanhouden. De groep, die 60.000 mensen in dienst heeft, heeft de splitsing van zijn contractonderzoekseenheid Fortrea afgerond voor 1,6 miljard $. Het bedrag zal worden gebruikt om een aandeleninkoopprogramma te financieren en de schuld te verminderen. Het nieuws was al bekend, maar het herinnerde beleggers eraan dat Laboratory Corporation uit een zwak kwartaal komt met sterk dalende resultaten. Alstom (-9 %): er gaan geruchten dat het orderboek voor het eerste kwartaal onder de verwachtingen zou liggen. Deutsche Bank verduidelijkt haar standpunt en benadrukt dat er weinig grote contracten zijn aangekondigd tijdens het kwartaal en dat daardoor de order-to-sales ratio op 0,7 ligt, terwijl de groep zichzelf een ratio van meer dan 1 als doel had gesteld. Wordt vervolgd. |

|

| Grondstoffen |

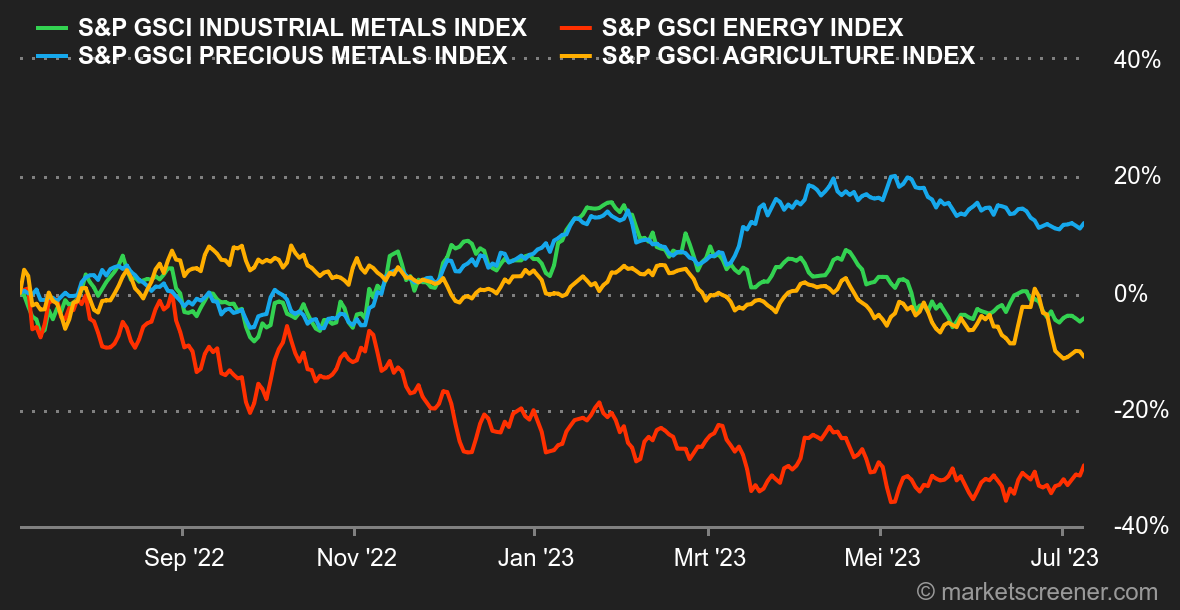

Energie: de olieprijzen hebben deze week wat terrein gewonnen, een stijging die met moeite tot stand komt aangezien financiers geobsedeerd blijven door de economische vooruitzichten, die onzeker lijken aangezien de Federal Reserve haar rente mogelijk sterker en langer zou kunnen verhogen. Desondanks beweegt de markt zich naar een strakker evenwicht met een verminderd aanbod vanuit Saudi-Arabië (dat zijn vrijwillige productieverlagingen in augustus zal voortzetten) maar ook vanuit Rusland. Moskou heeft inderdaad aangekondigd zijn export met 500.000 vaten per dag te willen verminderen om aan de binnenlandse vraag te voldoen. Wat de prijzen betreft, wordt Brent uit de Noordzee verhandeld tegen zo'n 76,8 USD per vat, tegenover 72,1 USD voor zijn Amerikaanse tegenhanger, WTI. Metalen: de industriële metalen eindigden de week gemengd. Koper, zink en aluminium bleven stabiel, terwijl nikkel en zink vrij aanzienlijk stegen. Lood daarentegen daalde tot rond de 2.060 USD. De laatste belangrijke statistiek komt niet uit China, maar uit Chili, dat een vertraging van zijn koperproductie van ongeveer 1 % op jaarbasis bevestigt. Wat goud betreft, is er niets te melden aangezien het edelmetaal blijft bewegen binnen een smalle prijsvork, tussen 1.900 en 1.930 USD. Landbouwproducten: de droogte in de VS blijft op de gewasopbrengsten drukken. Het Amerikaanse ministerie van Landbouw schat in zijn laatste nota dat slechts 51 % van de maïsgewassen in een staat verkeert die als goed tot uitstekend wordt beoordeeld. Dit is een kleine verbetering ten opzichte van vorige week, maar we blijven ver, heel ver van de niveaus van vorig jaar (rond de 65 %). In Chicago stabiliseert de maïsprijs rond de 500 cent per bushel, tegenover 650 cent voor tarwe. |

|

| Macro-economie |

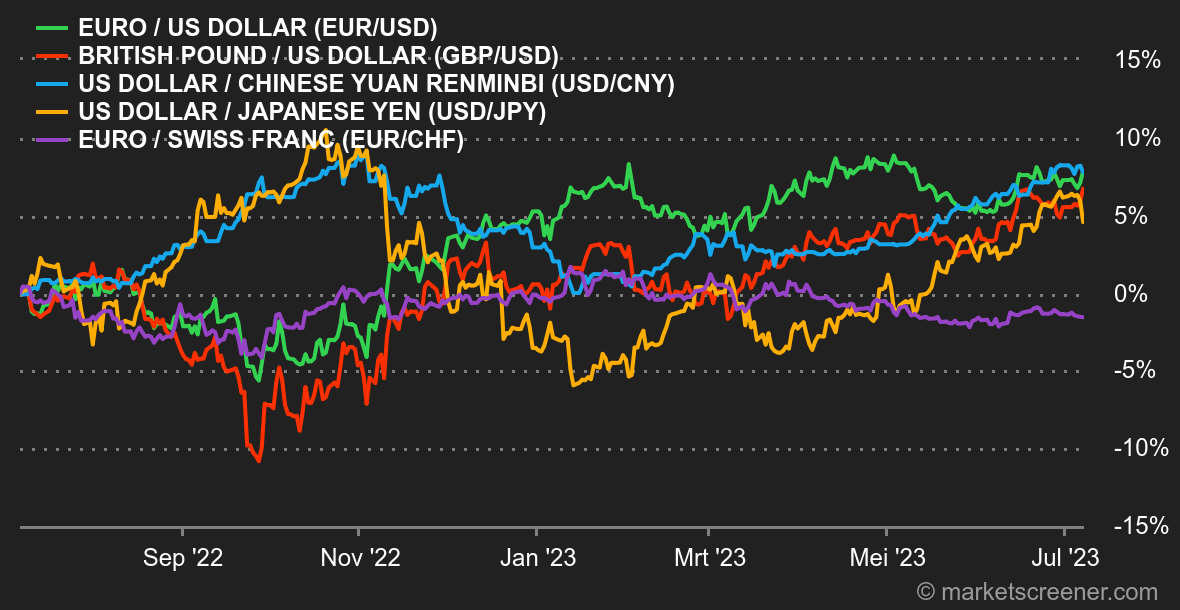

Marktgevoel: beleggers lijken de juiste weg maar niet te kunnen vinden. Tot nu toe werd een dynamische arbeidsmarkt gezien als een motor voor de stijging van de aandelenindexen, omdat dit het zo gehoopte scenario van een zachte landing ondersteunde. Maar dat was vóór de notulen van de laatste Fed-vergadering. Toch kwam er niets verrassends uit: de meerderheid van haar leden pleit voor een voortzetting van de monetaire verstrakking, en dat al vanaf juli. Met misschien zelfs een extra aanscherping in september. Hoewel dit keer op keer is herhaald, lijkt het erop dat de markten pas net beginnen te beseffen wat dit betekent. We zullen dus elke verandering van paradigma nauwlettend in de gaten houden. Als de werkgelegenheid dynamisch blijft, wat de NFP niet volledig bevestigt ? zal de Fed haar rente blijven verhogen, wat een druk op de groei zal leggen. Maar als de werkgelegenheid inzakt, zal de consumptie volgen, wat ook niet goed is voor de beurs, omdat het de vrees voor een recessie doet oplaaien. Spelen we kop (ik win) of munt (jij verliest)? Wisselkoersen: over het algemeen valt er weinig te melden deze week. De euro is heel licht gedevalueerd ten opzichte van de Zwitserse frank (1 EUR = 0,9741 CHF) en ten opzichte van het Britse pond (1 EUR = 0,8533 GBP). De dollar daarentegen is stabiel ten opzichte van zijn belangrijkste tegenhangers. Dat blijkt uit de EUR/USD, die slechts 0,13 % is gestegen in de loop van de week. Cryptovaluta's: de bitcoin zet de trend van vorige week voort door net boven de psychologische grens van 30.000 dollar te blijven. Sinds maandag heeft de marktleider een lichte daling van 0,6 % geregistreerd op het moment van schrijven. De ether daarentegen lijdt aanzienlijk meer met een daling van 3,3 % in dezelfde periode. Nog steeds verstrikt in regelgevingsproblemen aan de andere kant van de Atlantische Oceaan, heeft de cryptosector moeite om krachtige katalysatoren te vinden om de volgende versnelling te vinden. Een gebrek aan dynamiek dat zich met name heeft vertaald in een grote daling van de handelsvolumes in het tweede kwartaal, die 2,5 keer kleiner zijn dan in het eerste kwartaal, en daarmee de grootste daling van de volumes sinds de herfst van 2020 vertegenwoordigen. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |