1/ YIELD JOLT

De hogere rente op Amerikaanse staatsobligaties heeft tot nu toe niet veel meer gedaan dan de aandelenmarkten van recordhoogtes af schudden. Dat zal veranderen als de "reële" rente - gecorrigeerd voor inflatie - stijgt.

Het was de reële rendementsdaling van vorig jaar die geld naar aandelen deed vloeien; hoewel duur, leken ze een goede deal vergeleken met reële rendementen van min 1%.

Maar grote overheidsbestedingsplannen en vooruitzichten op economische heropening hebben de reële rente op 30-jaars schatkistpapier naar acht maanden hoogte gebracht, slechts 11 basispunten verwijderd van 0%. Reële rendementen op tien jaar staan op pieken in vijf weken.

Er is weinig consensus over wanneer de rendementen een probleem zullen worden voor aandelen. Maar sommige activa ondervinden nu al de gevolgen - goud bijvoorbeeld heeft moeite om te concurreren met inkomstenbronnen wanneer de rendementen stijgen en is dit jaar met 6% gedaald.

Grafiek: Het wordt echt - https://graphics.reuters.com/USA-BONDS/REAL/rlgpdejxyvo/chart.png

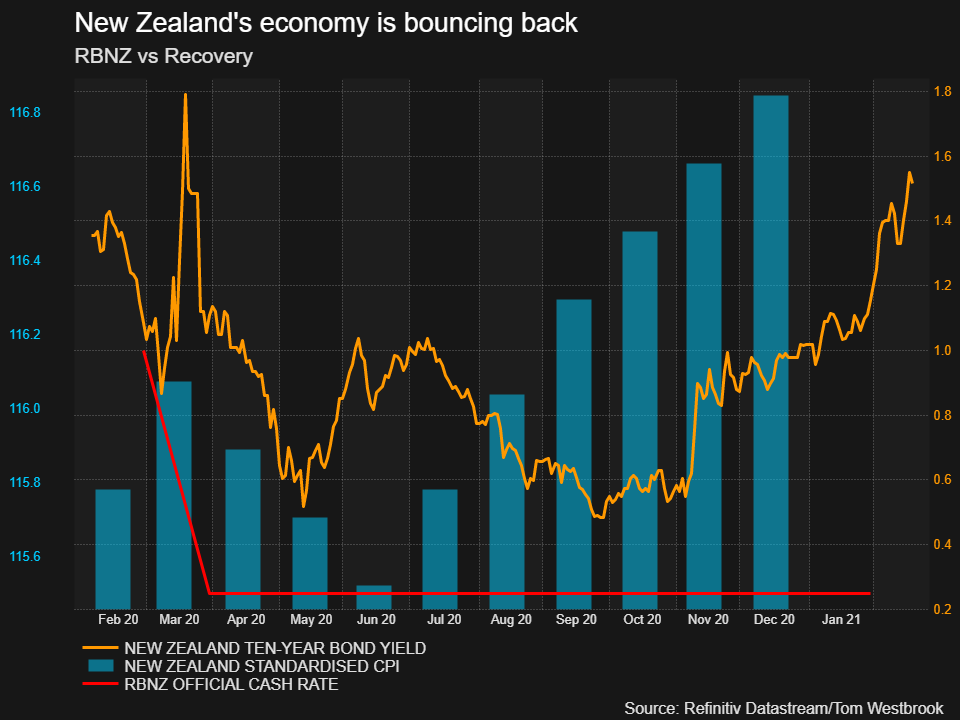

2/KIWI TAPER

De vergadering van de Reserve Bank of New Zealand op woensdag zou ons kunnen vertellen of het eerste land dat het aantal COVID-19 gevallen bijna volledig heeft teruggedrongen, ook het eerste land zal zijn dat zal overwegen de steun in het kader van het monetaire beleid te verminderen.

Sinds de beleidsverklaring van november van de RBNZ is er veel veranderd. De economie van de Kiwi's verslaat de prognoses en de markten rekenen niet langer op negatieve rentevoeten.

Gouverneur Adrian Orr zal de groei- en inflatieprognoses naar boven bijstellen, maar hij staat voor een communicatieve uitdaging: de verbetering erkennen zonder de markten te verontrusten.

Een renteverhoging kan nog jaren op zich laten wachten, maar het vooruitzicht van een stimuleringsvertraging ligt op de loer bij beleggers - de rente op 10-jarige staatsobligaties is dit jaar met 50 basispunten gestegen.

Grafiek: Nieuw-Zeelandse economie veert terug.

3/SCHULDEN, WANBETALINGEN, DEBATTEN

Schuldverlichting voor economieën met lage inkomens zal hoog op de agenda staan van de financiële ambtenaren van de G20 wanneer zij op 26 en 27 februari bijeenkomen.

Zij zullen debatteren over het idee om de financiering van het IMF te verlengen en over het initiatief om de armste landen zes maanden uitstel van betaling te geven voor sommige schuldaflossingen, alsmede over meer omvattende verlichting. Er gaan ook stemmen op om de G20 het voortouw te laten nemen bij een wereldwijd COVID-19-immunisatieplan.

Het wordt de eerste G20-bijeenkomst sinds Joe Biden het presidentschap van de VS heeft overgenomen, dus de toon zou wel eens heel anders kunnen zijn dan in de Trump-jaren, toen veel mondiale allianties verbroken werden. Dat kan een positieve verschuiving zijn in een tijd waarin landen worstelen om het economisch herstel op koers te houden.

Grafiek: Schuld/BBP-ratio's van DSSI-landen met staatsobligaties - https://graphics.reuters.com/AFRICA-DEBT/qzjvqmlllvx/chart.png

4/DRAAIENDE 140

Het Britse pond is op de valutamarkt een onverwacht affichekind geworden voor het COVID-19-herstelthema.

Het heeft een belangrijke mijlpaal bereikt door de hoogste koers van de afgelopen drie jaar, 1,40 dollar, te bereiken. Maar nog maar twee maanden geleden werd het omringd door Brexit-risico's en de slechtste economische resultaten van alle grote geïndustrialiseerde landen.

Sinds medio december is het pond sterling met ongeveer 5,5% gestegen ten opzichte van de dollar en met 6,5% ten opzichte van de euro doordat het Britse inentingsprogramma een vliegende start heeft gemaakt. De hoop dat er eerder een einde komt aan de lockdowns heeft het pond in februari 2% doen stijgen ten opzichte van de dollar.

Sommigen vinden het pond duur. Een opiniepeiling van Reuters voorspelde dat de Amerikaanse economie zich binnen een jaar zou herstellen tot het niveau van voor de pandemie, maar zag dat Groot-Brittannië twee keer zoveel tijd nodig zou hebben.

Ook is het de vraag of de Bank of England de rente misschien negatief zal maken. De geldmarkten verwachten van wel, maar niet voor de tweede helft van 2022.

Grafiek: GBP top FX performer - https://fingfx.thomsonreuters.com/gfx/mkt/jbyprdmwnpe/GBP%20top%20FX%20performer.JPG

5/SPAC-TACULAR SPAC-TION, SPAC-KMAN.

Journalisten zoeken in hun punctielade naar manieren om de stortvloed aan special purpose acquisition companies (SPAC's) te beschrijven die de markten het afgelopen jaar heeft overspoeld.

SPAC's zijn in wezen blanco chequebedrijven die geld ophalen bij een beursintroductie met het doel een particulier bedrijf te kopen en het naar de beurs te brengen.

Dit jaar al hebben 144 SPAC's 45,7 miljard dollar opgehaald, zo blijkt uit gegevens van SPAC Research, vaak gesteund door high-profile investeerders en beroemdheden.

De trend is niet zonder slechte pers. Investeringsbanken die de deals beheren, verdienen honoraria door voor de SPAC een bedrijf te vinden dat het kan overnemen -- binnen twee jaar. Dat doet vrezen voor onvoldoende due-diligenceonderzoek.

Hoewel SPAC's vooral een Amerikaans fenomeen zijn, schieten ze ook in Europa uit de grond. Ex-UniCredit CEO Jean-Pierre Mustier, en Duitse tycoons Christian Angermayer en Klaus Hommels hebben SPACs aangekondigd.

Er worden volop SPAC's gelanceerd, maar hoe de feitelijke overnames - of "deSPACing" - zich ontwikkelen, zal uitwijzen of de trend standhoudt.

Grafiek: SPAC boom - https://fingfx.thomsonreuters.com/gfx/mkt/xegvbwlnxpq/spac.PNG