Methodologie

Het moeilijkste is misschien niet het vinden van winnaars op de lange termijn, maar het vinden van winnaars die goed zullen presteren in de komende drie maanden, vooral als je ze niet tussentijds kunt verkopen. Het doel hier is dus om een performante en veerkrachtige selectie te bouwen. Hiervoor baseer ik me op Evidence Based Investing, dat wil zeggen op wetenschappelijk onderzoek dat de relevantie van bepaalde beleggingsstrategieën in de loop van de tijd heeft bewezen. Dit zeer rationele beleggingsproces heeft met name het belang van bepaalde beleggingsfactoren aan het licht gebracht.

De selectie Momentum Picks is voornamelijk gebaseerd op twee van deze factoren: kwaliteit en momentum.

- Momentum: in de klassieke zin van het woord is momentum een beleggingsvisie die de voorkeur geeft aan aandelen die een opwaartse trend volgen in de afgelopen zes en twaalf maanden. Bij MarketScreener integreert het momentum zeker de gegevens met betrekking tot de positieve trend van het aandeel op korte (3 maanden), middellange (6 maanden) en lange termijn (12 maanden) - een zogenaamd "technisch" momentum - maar ook de herzieningen van de nettowinst per aandeel en de omzet door analisten op korte en lange termijn, gewogen met de zichtbaarheid van het bedrijfsmodel van de analisten ten aanzien van de divergentie van hun geschatte cijfers, uitgaande van de hypothese dat analisten eerder conservatief zijn in hun herzieningen, wat een meer "fundamenteel" momentum inhoudt.

- Kwaliteit: de kwaliteitsfactor geeft de voorkeur aan bedrijven met sterke fundamenten, dat wil zeggen een correcte winstgevendheid, een hoge rendabiliteit, een solide balans, een lage volatiliteit van de marges, en kwalitatief hoogstaande historische prestaties in termen van resultatenpublicatie en een goed zicht op de toekomstige resultaten.

De selectie is opgebouwd met de best mogelijke afweging risico/baten in gedachten, gezien de beperkte samenstelling. Hou er echter rekening mee dat je met een selectie van slechts vijf aandelen geen voldoende gediversifieerde portefeuille hebt. De Momentum Picks moeten eerder worden gezien als een aanvulling op een reeds gediversifieerde portefeuille.

Analyse van de vorige prestaties

In onze vorige selectie kozen we voor Booking Holdings, AutoZone, Fastenal, Coty en Microchip Technology. Een gelijk gewogen portefeuille met deze vijf posities zou een rendement van -2,98 % hebben gegenereerd tegenover -3,65 % voor onze benchmark, de S&P 500-index, in het derde kwartaal van 2023 (van 30/06/2023 tot 30/09/2023), een licht bovengemiddelde prestatie van +0,67 %. Op individueel niveau won Booking Holdings +14,21 % in het kwartaal en AutoZone 1,87 %, terwijl Fastenal -7,37 % verloor, Coty -10,74 % en Microchip Technology -12,88 %. Deze selectie presteerde iets beter dan de brede Amerikaanse index.

De Momentum Picks-selectie die begon op 31 december 2021 realiseert een cumulatieve prestatie van +18,73 % tegenover -10,03 % voor de brede Amerikaanse index (S&P 500), een outperformance van +28,76 % in 21 maanden. Deze prestatie houdt geen rekening met de uitkering van dividenden aan aandeelhouders over de periode, de werkelijke prestatie is dus nog hoger dan deze cijfers.

Kwartaalprestaties:

Cumulatief rendement:

De nieuwe selectie

Laten we de vijf geselecteerde Amerikaanse waarden voor het vierde kwartaal van 2023 (oktober tot december) even in meer detail bekijken.

Gelijk gewogen selectie Momentum Picks:

Paccar

We beginnen deze selectie met een waarde die hier al eerder is gepasseerd. Paccar, aanwezig in de eerste selectie van 2023, heeft laten zien dat het klaar is om opnieuw te worden opgenomen dit kwartaal. Het bedrijf, gespecialiseerd in het ontwerpen, bouwen en verkopen van vrachtwagens, verkoopt zijn voertuigen voornamelijk onder de merken DAF, Kenworth en Peterbilt (dit segment vertegenwoordigt meer dan 70 % van de omzet). Het verkoopt ook accessoires, reserveonderdelen en industriële lieren voor 21 % van de omzet onder de merken Braden, Gearmatic en Carco. Deze laatste activiteit zorgt voor een regelmatige stroom van inkomsten met hoge marges. De helft van de verkopen wordt gerealiseerd in de Verenigde Staten, de rest is gelijk verdeeld over Europa en Azië. Paccar is een zeer goed beheerd bedrijf, waarschijnlijk de beste constructeur van zware voertuigen. Het bedrijf levert een ROIC (rendement op geïnvesteerd kapitaal) van bijna 12 % aan zijn aandeelhouders. In de afgelopen 20 jaar is de omzet met een gestage 8 % per jaar gestegen, met een lage volatiliteit, zelfs tijdens recessies. In deze tijden is dat best opmerkelijk. De herzieningen van de WPA (winst per aandeel) en de omzet zijn stijgend en het momentum is goed. Het aandeel is ongeveer 20 % gestegen in 6 maanden en 50 % in 1 jaar. De voorzitter Mark Pigott, erfgenaam van de oprichter van het bedrijf William Pigott (enkele generaties geleden, aangezien het bedrijf in 1905 werd opgericht) bezit nog altijd 1 % van het bedrijf, goed voor een half miljard dollar. De CEO heeft voor 11 miljoen dollar aan aandelen tegen de huidige koers. Het succesverhaal van een familiebedrijf dat aandacht verdient.

Bron: MarketScreener.com

Berkshire Hathaway

Het is haast onmogelijk om nooit van Berkshire Hathaway te hebben gehoord, de beroemde holding van investeringsgoeroe Warren Buffett. Berkshire functioneert als een portefeuillebedrijf dat opereert via dochterondernemingen in diverse sectoren. Het concern bezit zowel eigen bedrijven (die het volledig heeft overgenomen) als participaties in beursgenoteerde bedrijven (waarvan Apple de bekendste is en bijna 50 % van het beursgenoteerde portfolio uitmaakt). Hoewel Warren Buffett begon in de verzekeringssector (en die van herverzekering), wat nog steeds de hoofdactiviteit van de holding is, heeft het bedrijf zijn activiteitsgebied uitgebreid naar energie, nutsvoorzieningen, spoorvervoer, industrie, diensten en distributie. De details van de aangehouden bedrijven worden hieronder weergegeven. Met een gedecentraliseerde organisatie, voorbeeldig management en een ongeëvenaarde prestatiegeschiedenis ontbreekt het Berkshire niet aan sterke punten. Wat diversificatie betreft, is het een ETF op zichzelf. Naast het feit dat het voldoet aan al mijn kwantitatieve selectiecriteria biedt Berkshire een voorbeeldige ratio risico/baten - met een lage volatiliteit en een geschiedenis van weerstand tegen crises - noodzakelijk in deze onzekere tijden.

Voor het geval je het je al afvroeg: het aandeel Berkshire Hathaway heeft twee delen (genaamd A en B). Het B-aandeel (BRK.B) is het aandeel dat wij in deze selectie kiezen omdat het van beide aandelen het meest toegankelijk is.

Bron: Berkshire Hathaway

ON Semiconductor

De technologische sector mag niet ontbreken. Mijn keuze viel op On Semiconductor. Na een paar jaar van diversificatie is ON Semiconductors een van de leiders van de elektrificatie geworden, als bevoorrecht leverancier van GM, Ford, VW, Daimler, Stellantis, Toyota en Honda. Het is goed gepositioneerd op de markt voor siliciumcarbide, een basismateriaal dat wordt gebruikt in halfgeleiders. ON Semi brengt ook een autonoom rijplatform van AutoX op de markt (van Gen5) voor zijn LiDAR- en beeldsensortechnologieën. Deze autonome Gen5-technologie, die gebruik maakt van 28 2D-beeldsensoren en vier 3D LiDAR-sensoren, maakt volledig autonoom rijdende taxi’s mogelijk voor goederen- en passagiersvervoer. Bovendien biedt het bedrijf een MOSFET-module van siliciumcarbide aan, ontworpen voor elektrische voertuigen. Deze vermindert de thermische weerstand zodat de chiptemperatuur tijdens bedrijf lager is.

In een sector die wordt getroffen door een zeer duidelijke conjuncturele omslag, blijft het Amerikaanse bedrijf een goede gezondheid en veelbelovende groeivooruitzichten tonen. De vraag blijft sterk op zijn belangrijkste markt: de auto-industrie. De apparatuur ontworpen door ON Semi - sensoren, transistors, geavanceerde materialen zoals siliciumcarbide, onder andere - zijn steeds meer alomtegenwoordig, vooral bij de productie van elektrische voertuigen. Met de herconfiguratie van zijn activiteitenportfolio verwacht ON Semi dat de vraag naar zijn componenten per voertuig met een factor dertig keer zal toenemen. Deze ambitie wordt momenteel ondersteund door een groei van 35 % in de verkoop aan de auto-industrie in vergelijking met de eerste helft van het voorgaande jaar.

De andere strategische pijler van het bedrijf - de uitrol van 5G en industriële automatisering - heeft meer tijd nodig om vergelijkbare prestaties te leveren. De langetermijnvooruitzichten zijn er uiteraard uitstekend maar de start duurt wat langer. Financieel gezien onderscheidt ON Semi zich door een indrukwekkende groeigeschiedenis - met een omzet die in het afgelopen decennium verviervoudigde - evenals door zorgvuldig beheer en een reeks slimme aandeleninkopen. Ondanks de kapitaalvereisten zijn de winst en de kasstroom gestagneerd, maar het bedrijf heeft nu wel een uitgebreide productcatalogus, deed strategische overnames (zoals die van Fairchild in 2016 en GT Advanced Technologies in 2021) en zorgde voor een heuse verticale integratie, dit alles zonder zijn balans te verslechteren.

In een sector waar schaal essentieel is, verwacht ON Semiconductor nu de vruchten te plukken van deze strategische investeringen. Het management mikt op een brutowinstmarge van 45 % (die in de eerste helft van 2023 werd overschreden ondanks algemene prijsdalingen) en de mogelijkheid om jaarlijks 2 miljard dollar winst te genereren.

Als je kijkt naar de evolutie van de aandeelkoers, lijkt de markt vertrouwen te hebben in de strategie van het bedrijf. De curve is lineair: het is moeilijk om de algemene daling van de halfgeleidersector in 2022, de oorlog in Oekraïne of de angst voor een recessie te onderscheiden. We voegen ON Semiconductors dus toe aan onze Momentum Picks om 2023 af te sluiten.

Bron: MarketScreener.com

Molina Healthcare

Molina Healthcare volgt het succesvolle pad van sectorreus Unitedhealth Group en zijn omzet van zo'n 450 miljard dollar. De Verenigde Staten staan bekend om hun hoge zorgkosten, wat een kans biedt voor verzekeraars zoals Molina. Meer dan 300 miljoen Amerikanen hebben een verzekering nodig. Hoewel het gezondheidssysteem voornamelijk privé is, heeft de federale overheid verschillende programma's en wetten opgezet om de toegang tot ziektekostenverzekeringen te vergroten. Het Medicaid-programma, dat goed is voor 82 % van de omzet, is bedoeld voor mensen met een laag inkomen, terwijl het Medicare-programma, dat 13 % van de inkomsten vertegenwoordigt, gericht is op mensen met een handicap en ouderen boven de 65. De activiteiten van Molina zijn onregelmatig gespreid over het Amerikaanse grondgebied. De verzekeraar haalt de resterende 5 % van zijn omzet uit Marketplace, een programma dat fungeert als een laatste redmiddel voor mensen die niet in aanmerking komen voor andere programma's. De gezondheidsverzekeringssector in de VS is dynamisch en ondanks enkele vertragingen bij Medicaid zou deze trend zich moeten doorzetten. Molina vormt een defensieve positie in deze selectie met een historisch beperkte volatiliteit, zelfs op dalende markten.

Bron: Molina Healthcare

Booking Holdings

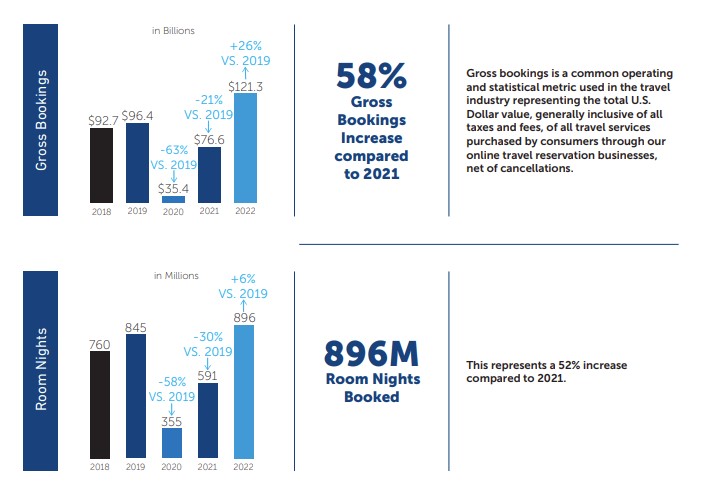

Daar zijn we weer, Booking! Het aandeel zat al in onze vorige selectie en behoudt zijn verdiende plaats in deze beperkte Momentum Picks-selectie. Het bedrijf stelde ons niet teleur bij de laatste kwartaalpublicatie, met een omzet van 5,46 miljard dollar (5 % boven de verwachtingen) en vooral een WPA van 34,9 USD (27 % boven de verwachtingen). Booking Holdings is een van de belangrijkste online reisbureaus. De groep biedt een breed scala aan reisgerelateerde diensten: hotelreserveringen, autoverhuur, vluchtreserveringen, gecombineerde verblijven, reizen op maat, cruises, noem maar op. Het bedrijf heeft meer dan 20.000 werknemers en is wereldwijd aanwezig. Booking is de nummer 1. Het bedrijf heeft een ongelooflijk duurzaam concurrentievoordeel (een "moat" of slotgracht) en is een perfect voorbeeld van een bedrijf met een "netwerkeffect". Net als LinkedIn of Wikipedia is Booking "the place to go" om hotelaccommodatie te boeken, simpelweg omdat het de grootste beschikbare inventaris ter wereld heeft. De servicekwaliteit kent zijn gelijke niet, met name dankzij de beroemde gratis reserveringsoptie. Het is zeldzaam dat een bedrijf zowel zijn sector domineert als een ongeëvenaarde servicekwaliteit biedt. Dit komt direct ten goede aan het management. Het bedrijf wordt verhandeld tegen 23 keer de verwachte winst voor 2023. Dit is redelijk gezien de sterke fundamenten (FCF-marge van 30 %, ROE van 50 %, solide balans). Het bedrijf zou - net als vorig jaar - een succesvol jaar moeten hebben. Hier lees je een volledige analyse.

Bron: Booking Holdings

Onze zomerselectie Momentum Picks vind je hier.

Opgelet: de informatie, analyses, grafieken, cijfers, meningen of commentaren die in dit artikel worden verstrekt, zijn bedoeld voor beleggers met de nodige kennis en ervaring om de verstrekte informatie te begrijpen en te waarderen. Met dit artikel willen wij alleen informeren en deze informatie vormt op geen enkele manier een verplichting tot beleggen, noch een aanbod of uitnodiging om financiële producten of diensten te kopen of te verkopen. Deze informatie vormt evenmin beleggingsadvies. De belegger is als enige verantwoordelijk voor het gebruik van de verstrekte informatie, zonder mogelijkheid van verhaal jegens MarketScreener of de auteur van dit artikel, die niet verantwoordelijk zijn in geval van fouten, weglatingen, ongeschikte beleggingen of ongunstige marktontwikkelingen. Aan beleggingen op de beurs zijn risico’s verbonden, je kan verlies lijden. Eerdere prestaties voorspellen geen toekomstige prestaties, zijn niet constant in de tijd en vormen op geen enkele manier een toekomstige prestatie- of kapitaalgarantie.