Studiecontext

De studie "Determinants of Portfolio Performance", uitgevoerd door Gary P. Brinson, L. Randolph Hood en Gilbert L. Beebower, en gepubliceerd in het "Financial Analysts Journal" in 1986, probeerde de bijdrage van verschillende componenten van het beheer van een beleggingsportefeuille – namelijk investeringsbeleid, markttiming en aandelenselectie – te isoleren en te kaderen binnen de algehele prestaties van Amerikaanse pensioenfondsen. De onderzoekers gebruikten historische gegevens van 1974 tot 1983, betreffende 91 grote pensioenfondsen in de Verenigde Staten.

De toegepaste methodologie bestond uit het vergelijken van de werkelijke rendementen van de portefeuilles met die van een passieve referentieportefeuille, die de langetermijn-activaklassen vertegenwoordigde en gewogen was volgens langetermijn-allocaties. Deze aanpak maakte het mogelijk om rendementen toe te wijzen aan verschillende elementen van het investeringsbeheer. De gegevens werden geanalyseerd met regressies om te bepalen welk deel van de totale variatie van de rendementen verklaard werd door elke component.

Studieresultaten

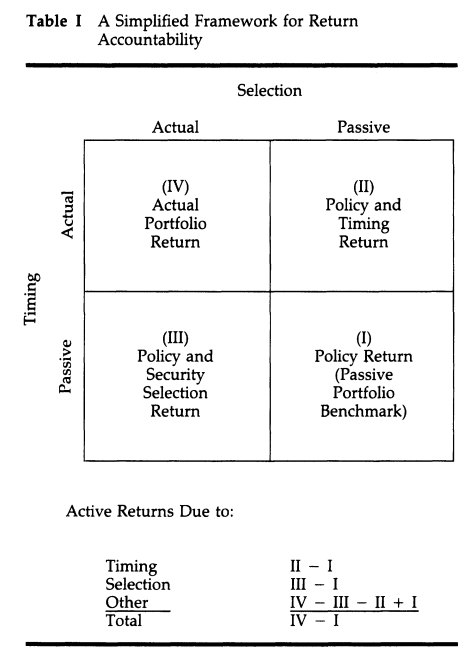

Het onderstaande schema toont de toewijzing van de rendementen van pensioenfondsen op basis van aandelenselectie en timingparameters.

- Het eerste kwadrant vertegenwoordigt de rendementen toe te schrijven aan de kapitaaltoewijzing tussen verschillende activaklassen met volledige passiviteit op het gebied van timing en aandelenselectie.

- Het tweede kwadrant illustreert de effecten op het rendement gerelateerd aan timing en kapitaaltoewijzing. Timing verwijst naar het strategisch over- of onderwegen van een activaklasse ten opzichte van zijn normale gewicht, met als doel het rendement te verbeteren of het risico te verminderen.

- Het derde kwadrant vertegenwoordigt de rendementen toe te schrijven aan aandelenselectie en kapitaaltoewijzing. Aandelenselectie bestaat uit de actieve keuze van beleggingen binnen een activaklasse. Het wordt gedefinieerd als de werkelijke rendementen van de activaklasse van de portefeuille (bijvoorbeeld de werkelijke rendementen van de segmenten van gewone aandelen en obligaties) die de rendementen van de passieve referentie-indexen van deze klassen overtreffen, gewogen volgens de normale activa-allocaties van het totale fonds.

- Het vierde kwadrant illustreert het werkelijke rendement van het totale fonds voor de gegeven periode.

Bron: Determinants of Portfolio Performance

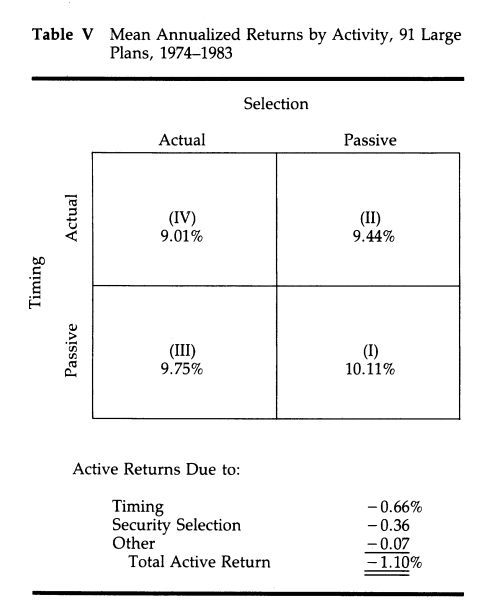

De resultaten van de studie onthulden dat het investeringsbeleid (kapitaaltoewijzing) de dominante factor was en dat dit beleid gemiddeld 93,6 % van de totale prestaties van de fondsen verklaart. Het werkelijke rendement van de fondsen op jaarbasis (vierde kwadrant) was gemiddeld 9,01 %, tegenover 10,11 % als ze hadden gekozen voor een passieve strategie wat betreft timing en aandelenselectie (eerste kwadrant). Actief beheer heeft de fondsen dus gemiddeld 1,10 % per jaar "gekost", hoewel het effect aanzienlijk varieerde, van -4,17 % tot +3,69 % op jaarbasis. Market-timing en aandelenselectie hadden een minder grote impact in vergelijking met kapitaaltoewijzing.

Bron: Determinants of Portfolio Performance

Deze studie heeft een significante bijdrage geleverd aan het begrip van de prestaties van beleggingsportefeuilles. De studie benadrukte het cruciale belang van het investeringsbeleid op de algehele prestaties, in vergelijking met andere aspecten van actief beheer. Voor beleggers betekent dit dat het opbouwen van een beleggingsportefeuille zich voornamelijk moet richten op de selectie en weging van langetermijnactivaklassen.

In de praktijk zouden beleggers bijzondere aandacht moeten besteden aan kapitaaltoewijzing bij het samenstellen van hun portefeuille, door zorgvuldig de activaklassen te kiezen die in hun portefeuille moeten worden opgenomen en door de juiste weging te bepalen. Beslissingen over markttiming en aandelenselectie, hoewel relevant, zouden als secundair moeten worden beschouwd ten opzichte van het investeringsbeleid.

Dit impliceert ook dat beleggers de prestaties van hun vermogensbeheerders niet alleen moeten beoordelen op basis van absolute rendementen, maar ook in overweging moeten nemen hoe deze rendementen zich verhouden tot een passieve referentieportefeuille. Bijvoorbeeld: een beleggingsfonds gespecialiseerd in Amerikaanse technologieaandelen dat een jaarrendement van 14 % behaalde in de afgelopen tien jaar, heeft weinig om over op te scheppen als je weet dat de Nasdaq 100 een jaarrendement haalde van 18 %, en de MSCI USA Information Technology zelfs een rendement van 20,7 %. Daarentegen heeft een beleggingsfonds gespecialiseerd in Europese kleine kapitalisaties met een jaarrendement van 14 % over het afgelopen decennium veel verdienste tegenover een MSCI Europe Small Cap, die een jaarprestatie van maar ca. 5 % kan voorleggen.

De studie van Brinson, Hood en Beebower, hoewel daterend uit 1986, heeft het idee versterkt dat de sleutel tot de prestaties van een aandelenportefeuille meer ligt in kapitaaltoewijzing dan in aandelenselectie en market-timing. Deze studie werd in 1991 geactualiseerd met de analyse van de prestaties van 82 pensioenfondsen tussen 1977 en 1987. Die studie bevestigde dezelfde conclusies.

Kortom, als je correcte prestaties op de beurs wilt realiseren, begin dan met investeren (in plaats van veel cash aan te houden terwijl je probeert de markt te 'timen') en focus op de diversificatie van je portefeuille: diversificatie door activaklassen, maar ook geografische en sectorale diversificatie, en diversificatie op basis van bedrijfsgrootte, risico/volatiliteit, enzovoort.

Lees hier de vorige aflevering van Edgy Insights erop na: