De loopbaan van Peter Lynch

Al op elfjarige leeftijd ontwikkelde Lynch, als caddie in een sjieke golfclub, een interesse voor de beurs. Deze vroege ervaringen leidden ertoe dat hij in 1965 een diploma in financiën behaalde aan het Boston College, gevolgd door een MBA aan de Wharton School of Business. Zijn eerste baan in de financiële wereld was bij Fidelity, waar hij begon als zomerstagiair. Na verschillende functies te hebben bekleed, ging hij twee jaar het Amerikaanse leger in. Bij zijn terugkeer keerde Lynch terug naar Fidelity als analist voor de textiel- en metaalsectoren. In 1977, op 33-jarige leeftijd, werd hij beheerder van het Fidelity Magellan Fund, dat hij liet groeien van 18 miljoen dollar naar meer dan 14 miljard dollar in 13 jaar. Zijn actieve en gediversifieerde beheer leidde tot een gemiddeld jaarlijks rendement van 29,2 % en hij klopt er jaar na jaar de S&P 500-index mee. Lynch ging op 46-jarige leeftijd met (vroeg) pensioen, benadrukkend hoe belangrijk de balans tussen werk en privéleven is.

De beleggingsstrategie van Peter Lynch

In boeken zoals "One Up on Wall Street" (1989) en "Beating the Street" (1993) beveelt Lynch een langetermijnbeleggingsbenadering aan, gericht op bedrijven waarvan de activa door Wall Street worden ondergewaardeerd. Hij adviseert te beleggen in bedrijven en producten die men begrijpt en gebruikt, wat helpt bij het beter beoordelen van beleggingsmogelijkheden.

Volgens Lynch moet beleggen gebaseerd zijn op een solide begrip van de vooruitzichten van het bedrijf, zijn financiële situatie en uitbreidingsplannen. Hij benadrukt ook het belang van geduld en discipline bij het nastreven van langetermijnrendementen.

Enkele kenmerken die Peter Lynch aantrekkelijk vindt:

- Een belachelijke naam en een saaie sector: Lynch geloofde dat bedrijven met onaantrekkelijke namen of in saaie industrieën vaak ondergewaardeerd kunnen zijn. Dit biedt beleggers de kans om goedkope aandelen te vinden.

- Spin-offs: Lynch stelde vast dat spin-offs, waarbij een bedrijf een van zijn divisies afsplitst om een nieuw beursgenoteerd bedrijf te creëren, vaak over het hoofd werden gezien in Wall Street, en dus mogelijk ondergewaardeerd.

- Snelgroeiend bedrijf in een langzaam groeiende industrie: volgens Lynch kan een snelgroeiend bedrijf in een anderszins stagnerende industrie een uitstekende investeringsmogelijkheid zijn, omdat het minder aandacht en concurrentie trekt.

- Nichebedrijf met hoge toetredingsbarrières: bedrijven die een specifieke niche domineren en beschermd worden door moeilijk te overwinnen toetredingsbarrières kunnen constante winsten genereren.

- Producenten van consumptiegoederen: Lynch hield van bedrijven die producten maken die mensen altijd kopen, zoals frisdranken of scheermesjes, omdat hun vraag stabiel blijft.

- Lage institutionele participatie en beperkte analistendekking: bedrijven die door Wall Street worden genegeerd, zijn niet noodzakelijk slechte bedrijven en kunnen goede investeringsmogelijkheden bieden.

Daarnaast lette hij op de aanwezigheid van insiders in de kapitaalstructuur, waarbij hij een sterke eigendom door bedrijfsleiders en met name de CEO als een positief teken van vertrouwen in het bedrijf beschouwde. Hij waardeerde ook aandeleninkopen door het bedrijf, die hij interpreteerde als een teken dat het management de aandeelkoers gunstig vond.

Peter Lynch leerde beleggers om waarde te zoeken waar anderen misschien niet kijken. Zijn vermogen om verborgen juweeltjes te ontdekken in sectoren die vaak worden genegeerd door de grote krantenkoppen maakte hem tot een iconische figuur in het beleggen. Zijn nalatenschap leeft voort en inspireert beleggers om een pragmatische en waardegerichte aanpak te hanteren bij het selecteren van aandelen voor hun portefeuilles.

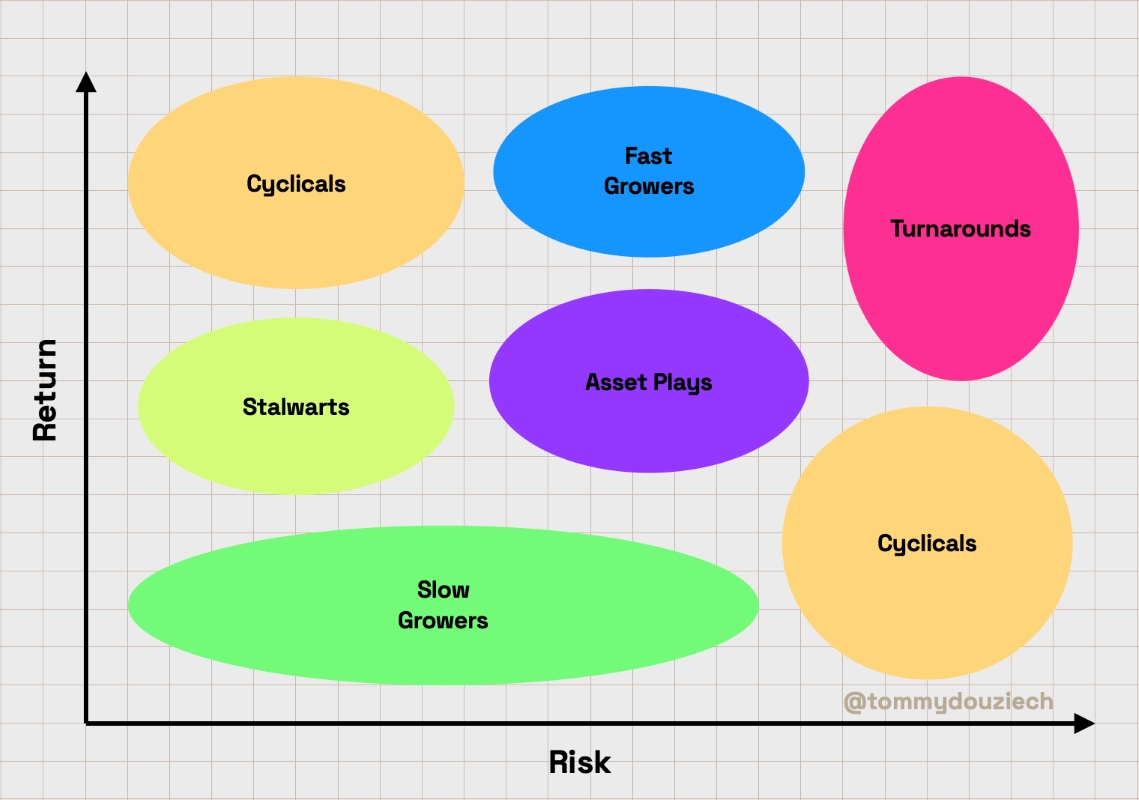

De zes categorieën van aandelen volgens Peter Lynch

Lynch classificeert bedrijven in zes categorieën om beleggers te begeleiden:

- Slow growers: volwassen bedrijven met trage groei

- Stalwarts: grote bedrijven die stabiele groei bieden

- Fast growers: snelgroeiende bedrijven met veel potentieel

- Cyclicals: bedrijven wiens prestaties afhangen van de economische cyclus

- Turnarounds: bedrijven in moeilijkheden, maar met potentieel voor herstel

- Asset play: bedrijven met activa die niet door de markt worden erkend

In de loop van zijn leven kan een aandeel van categorie veranderen afhankelijk van zijn volwassenheid, de macro-economische context en de kwaliteit van het management. Een bedrijf als Domino's Pizza was bijvoorbeeld een "fast grower" voordat het een "stalwart" werd. Het ging door een "turnaround"-fase in 2008-2010. Morgen wordt het misschien een "slow grower".

Deze classificatie van aandelen binnen een portefeuille helpt bij het identificeren van de beleggingsstrategie en de redenen om het aandeel te verkopen. Een cyclisch aandeel houdt men alleen tijdens een opwaartse economische cyclus. Een "asset play"-aandeel houdt men tot de herwaardering van het aandeel naar zijn geschatte intrinsieke waarde.

Deze classificatie belicht verschillende gradaties van risico en potentieel rendement. We verwachten niet hetzelfde risico (gemeten aan de hand van volatiliteit en maximale daling) maar ook niet hetzelfde rendement op een "turnaround"-aandeel als op een "slow grower"-aandeel.

Beleggingslegende

Peter Lynch wordt beschouwd als een legendarische belegger, niet alleen vanwege zijn uitzonderlijke rendementen maar ook vanwege zijn vermogen om de mythes rond beleggen te ontkrachten voor het grote publiek. Zijn filosofie "beleg in wat je kent" heeft veel individuele beleggers geholpen om successen te boeken op de beurs, door zich te concentreren op bedrijven en sectoren die ze echt begrijpen.

De beleggingsfilosofie van Peter Lynch is gebaseerd op een diepgaande kennis van bedrijven, op een langetermijnbenadering en op beleggen in vertrouwde gebieden. Zijn strategieën en lessen blijven beleggers over de hele wereld beïnvloeden, wat bewijst dat eenvoud en inzicht krachtige tools zijn in de gereedschapskist van elke belegger.