Roper Technologies

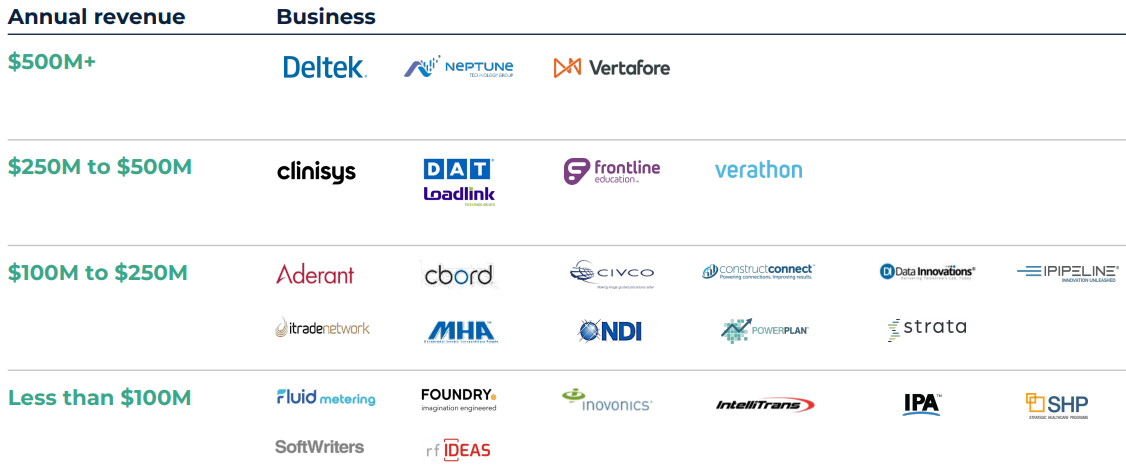

Roper Technologies is een investeringsbedrijf dat gespecialiseerd is in de overname van bedrijven die actief zijn in software en technologie, met een focus op de sectoren medisch en water. Het portfolio omvat ongeveer twintig bedrijven, waarvan de meeste marktleiders zijn in hun vakgebied of geloofwaardige uitdagers op nichemarkten. Deze bedrijven zijn doorgaans vrij klein, aangezien slechts drie van hen een omzet van meer dan 500 miljoen USD rapporteren.

Een van de sterke punten van Roper Technologies is het uitzonderlijke vermogen om overgenomen bedrijven te integreren. Ondanks een hoge schuld, die van nature voortvloeit uit haar op hefboomwerking gebaseerde bedrijfsmodel, heeft het bedrijf ruime liquiditeiten. Het genereert een fenomenale kasstroom, met een vrije kasstroommarge van ongeveer 30 %. Een groot deel van haar inkomsten is terugkerend dankzij het gebruik van een abonnementsmodel van het type SaaS (Software as a Service) voor de meeste bedrijven. De prognoses geven aan dat de omzet dit jaar de 6 miljard USD zal overstijgen, met een ebitda-marge van ongeveer 40 %. Het aandeel wordt verhandeld tegen ongeveer 42 keer de winst en 9 keer de omzet, een hoge waardering, maar gerechtvaardigd door haar opmerkelijke financiële resultaten.

Portfolio van bedrijven die eigendom zijn van Roper Technologies (bron: Roper Technologies)

Kerncijfers:

- Omzet (2023e): 6,1 miljard USD

- Marktkapitalisatie: 53,6 miljard USD

- Aantal werknemers: 15.800

- CAGR (10 jaar): 5,1 %

- Operationele marge (2023e): 28,4 %

- ROE (2023e): 9,2 %

- P/E (2023e): 42,5 keer

Steris

Steris is een gediversifieerd gezondheidszorgbedrijf waarvan de verkopen zijn verdeeld over drie categorieën: 35 % komt van verbruiksartikelen, 30 % van apparatuur, en 35 % van diensten. De kernactiviteit is infectiepreventie. Steris is ook een speler in toegepaste sterilisatie, wat 18 % van haar inkomsten genereert. Het assortiment is ook gericht op de farmaceutische productie-industrie, waaronder vaccins die 11 % bijdragen. Ten slotte wordt 9 % van de omzet gerealiseerd op de tandheelkundige markt.

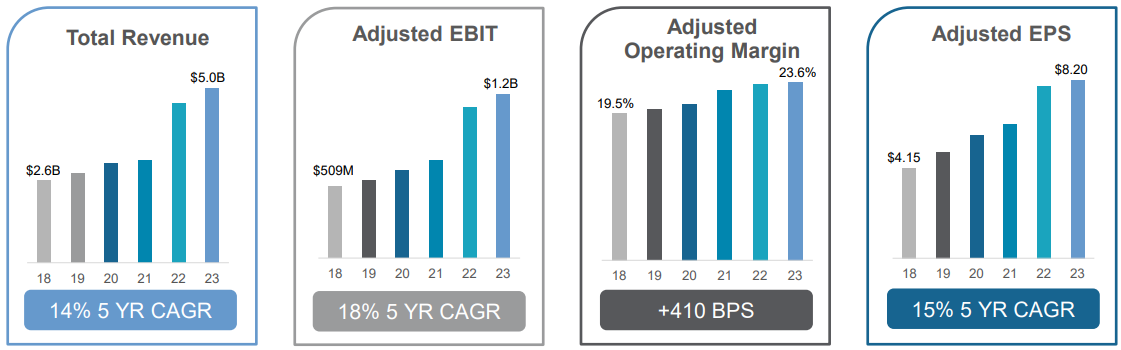

De groei van Steris was indrukwekkend in de periode 2014-2023. De inkomsten zijn verdrievoudigd. Deze groei is deels te danken aan strategische overnames, waaronder twee grote: Synergy Health in 2015 en Cantel Medical in 2021. Deze transacties hebben snel synergieën gecreëerd, waardoor de operationele marge steeg van 15,4 % naar 23,6 %. Ondanks een schuld die op een redelijk niveau wordt gehouden, heeft Steris echter sterk gebruik gemaakt van de markten om haar overnames te financieren. Het aantal aandelen is met 70 % gestegen ten opzichte van 2014. Desondanks heeft Steris een hoge ROE (Return on Equity) ratio, wat wijst op een goede rendabiliteit van het door de aandeelhouders ingebrachte kapitaal.

Het bedrijf heeft een relatief hoge waardering, met een veelvoud van 30 keer de vrije kasstroom en een k/w van 38. In het afgelopen decennium is het aandeel vertienvoudigd.

Prestaties van Steris over de laatste vijf jaar (bron: Steris)

Kerncijfers:

- Omzet: 5,5 miljard USD

- Marktkapitalisatie: 21,7 miljard USD

- Aantal werknemers: 17.000

- CAGR (10 jaar): 11,8 %

- Operationele marge (2024e): 23,3 %

- ROE (2024e): 14 %

- P/E (2024e): 36,7 keer

Church & Dwight

Church & Dwight is actief in de sector van consumentenproducten. Het bedrijf heeft een gediversifieerd portfolio van merken, waarvan de meest iconische Arm & Hammer is, erkend als de referentie voor baking soda (bicarbonaat) in de Verenigde Staten.

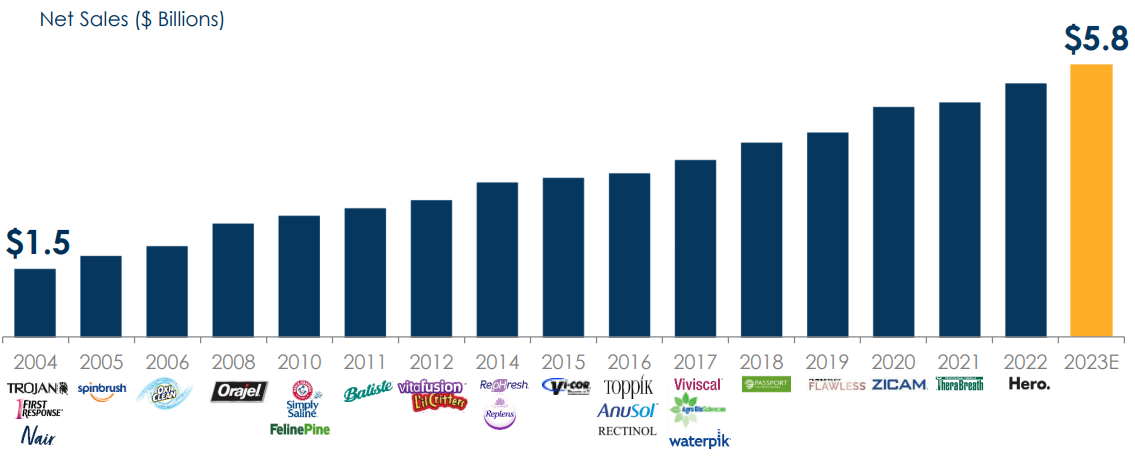

Het bedrijf volgt een strategie die gebaseerd is op externe groei, aangezien 13 van zijn 14 belangrijkste merken, die goed zijn voor 85 % van haar omzet, sinds 2001 zijn overgenomen. Church & Dwight zet sterk in op premiumisering, dat wil zeggen het upgraden van bestaande producten. Het segment van private labels, dat bestaat uit het leveren van producten onder de merknaam van andere bedrijven, vertegenwoordigt een aanzienlijk deel van de verkopen (13 % vorig jaar).

Een significant deel van de langetermijngroei van het bedrijf zal afhangen van de acquisitie van nieuwe merken. Church & Dwight streeft ernaar om op middellange termijn 20 merken te bezitten en heeft al een acquisitiecapaciteit van ongeveer 3,6 miljard USD, voornamelijk dankzij haar leencapaciteit. Het bedrijf toont sterke integratievaardigheden, met een hoge conversieratio van vrije kasstroom (119 % in de afgelopen tien jaar) en een snelle groei van de winst per aandeel. De marges, hoewel stabiel, blijven robuust, terwijl de organische groei ongeveer 4 % bedraagt. Church & Dwight heeft geen nieuwe aandelen uitgegeven om haar overnames te financieren, het aantal uitstaande aandelen is in de loop der jaren zelfs afgenomen.

Omzetgroei en merkenportfolio verworven en ontwikkeld door de jaren heen (bron: Church & Dwight)

Kerncijfers:

- Omzet: 5,8 miljard USD

- Marktkapitalisatie: 21,2 miljard USD

- Aantal werknemers: 5.200

- CAGR (10 jaar): 5,3 %

- Operationele marge (2023e): 18,8 %

- ROE (2023e): 20,8 %

- P/E (2023e): 28 keer

Hormel Foods

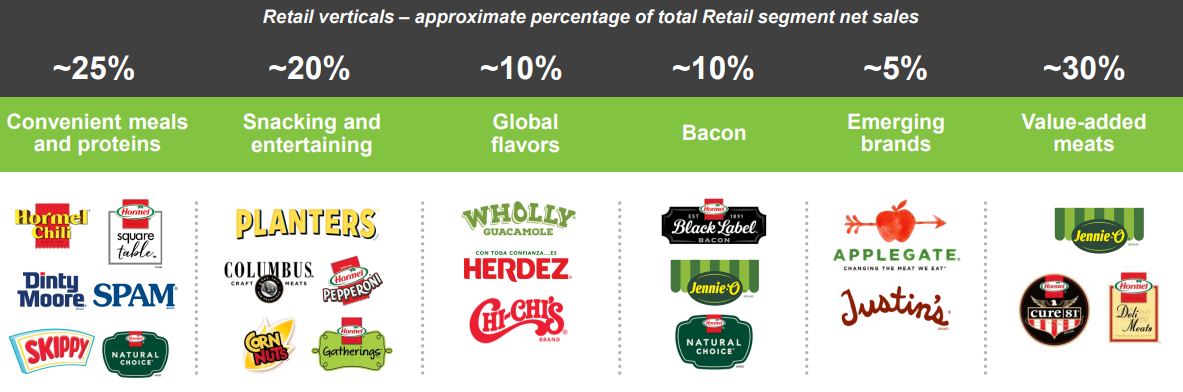

Hormel Foods is een voedingsmiddelenconcern met een breed portfolio van merken. Het bedrijf is voornamelijk actief in de Verenigde Staten (94 % van de omzet) en haar activiteiten omvatten een breed scala aan producten, van snacks tot vlees, kant-en-klaarmaaltijden, Mexicaanse gerechten en plantaardige eiwitten.

Financieel gezien boekte Hormel vorig jaar een omzet van 12,5 miljard USD. De nettomarge is sinds 2013 met 2 punten gestegen tot meer dan 8 % in 2022. Opmerkelijk is dat het dividend al 57 jaar op rij stijgt.

Hormel Foods wordt stevig ondersteund door een sterke kasstroom. Momenteel wordt Hormel Foods verhandeld tegen ongeveer 18 keer de winst, wat 4 punten lager is dan de historische gemiddelde waardering, aangezien het bedrijf te maken heeft met een sterke druk van de vakbonden om de lonen te verhogen.

Verdeling van de omzet per productassortiment (bron: Hormel Foods)

Kerncijfers:

- Omzet: 12,2 miljard USD

- Marktkapitalisatie: 17,8 miljard USD

- Aantal werknemers: 20.000

- CAGR (10 jaar): 3,6 %

- Operationele marge (2023e): 9,8 %

- ROE (2023e): 12,4 %

- PER (2023e): 20,7 keer

Hubbell Incorporated

Hubbell Incorporated is een leverancier van elektrische producten die een breed scala aan toepassingen aanbiedt. Het bedrijf voorziet zowel in de behoeften van elektrische infrastructuur (59,2 % van de verkoop) met producten voor transmissie, onderstations, telecommunicatie en elektrische distributieoplossingen, als in huishoudelijke behoeften met bedradingsapparatuur, geaarde connectoren, enz.

Financieel gezien zou Hubbell dit jaar voor het eerst de grens van 5 miljard USD aan inkomsten moeten overschrijden. Het bedrijf toont een stabiele winstgevendheid, met een operationele marge van ongeveer 14 % en een nettomarge dicht bij 10 %. De vrije kasstroom overtreft de winst en het kapitaal wordt verstandig verdeeld tussen overnames (25 %), groei-investeringen (capex, 18 %), aandeleninkoop (25 %) en dividenden (32 %). Dit laatste stijgt voor het 15de opeenvolgende jaar. Voor het lopende jaar wordt het aandeel verhandeld tegen multiples vergelijkbaar met het gemiddelde van de afgelopen tien jaar.

Enkele feiten (bron: Hubbell)

Kerncijfers:

- Omzet: 5,4 miljard USD

- Marktkapitalisatie: 16,6 miljard USD

- Aantal werknemers: 17.000

- CAGR (10 jaar): 4,5 %

- Operationele marge (2023e): 19,8 %

- ROE (2023e): 30,7 %

- PER (2023e): 21,4 keer