|

|

| Tops/flops van de week |

Toppers Aston Martin (+29 %): de Chinese gigant Geely kondigde aan, zijn belang in de Britse bouwer van luxewagens te vergroten. Geely koopt 42 miljoen aandelen van grootaandeelhouder Yew Tree en tekent in op nog eens 28 miljoen aandelen voor een bedrag van 234 miljoen pond. Dat vertegenwoordigt een premie van 45 % ten opzichte van de slotkoers van woensdag. Als derde grootste aandeelhouder kan Geely nu de technologische ambities en de uitbreiding van Aston Martin op de Chinese markt ondersteunen. Palantir (+23 %): gunstige omstandigheden voor de Amerikaanse specialist in data-analyse. Het bedrijf rapporteerde vorige week beter dan verwachte kwartaalresultaten, ondersteund door de sterke vraag naar zijn nieuwe KI-platform. Deze week kreeg het bedrijf steun van Ark Investment, het technologie-investeringsvehikel van Cathie Wood, dat meer dan 1,26 miljoen Palantir-aandelen kocht voor iets minder dan 13 miljoen dollar. ESI Group (+21 %): het Franse midcapbedrijf, gespecialiseerd in virtuele prototypes en simulaties, ontving verschillende informele overnamebiedingen. Onder de bieders bevinden zich privé-investeerders (zoals Francisco Partners en TA Associates) en de Franse gigant Dassault Systèmes. Het bedrijf voert verkennende gesprekken maar benadrukt dat er geen zekerheid bestaat over een afronding van de transactie. Bedragen werden niet bekendgemaakt. Air France-KLM (+15 %): de Europese luchtvaartmaatschappijen profiteren van de terugkeer van de vraag en van de lagere olieprijzen. De Frans-Nederlandse luchtvaartmaatschappij Air France-KLM profiteert ook van positieve analistenrapporten: JPMorgan, UBS, Barclays en Deutsche Bank verhoogden hun aanbevelingen of koersdoelen. Het bedrijf kondigt ook een akkoord aan met de luchthaven Schiphol over vluchtannulaties in 2022. Faurecia (+14 %): rugwind voor de Franse fabrikant van auto-onderdelen. Autoconstructeur Stellantis neemt voor een bedrag van 300 miljoen € een belang van 33,3 % in Symbio, de joint-venture met Michelin en Faurecia, die elk een derde van het bedrijf behouden. Dit ondersteunt de uitrol van Symbio in Europa en de Verenigde Staten. Faurecia profiteert ook van positieve aanbevelingen, met name van Goldman Sachs, dat een koopadvies geeft met een koersdoel van 25 €. Alstom (+12 %): een week nadat het bedrijf de markten teleurstelde door uitgestelde verkoop- en winstdoelen vanwege inflatie, wint Alstom weer de gunst van de beleggers. De fabrikant van spoorwegmaterieel ondertekende een driejarig strategisch partnerschapsakkoord met Export Development Canada (EDC), het Canadese exportkredietagentschap, waardoor het Franse bedrijf een kredietlijn van 2,3 miljard euro kan aanwenden voor duurzame mobiliteitsprojecten. Het aandeel wordt ook gestimuleerd door positieve analistenrapporten. ThyssenKrupp (+10 %): het Duitse staalbedrijf stijgt na geruchten dat Nucera, zijn waterstofdivisie waarin het een belang van 66 % heeft, in juni naar de beurs zou kunnen gaan. Dit nieuws wordt goed onthaald op de markten omdat de extra liquiditeit het moederbedrijf in staat zou stellen zijn herstructurering voort te zetten. Het bedrijf, dat in april een nieuwe CEO moest benoemen na het verrassende vertrek van Martina Merz, staat onder druk om zijn staaldivisie af te stoten.

Floppers John Wood (-36 %): een zware week voor de John Wood Group. Apollo Global Management kondigde vier maanden geleden aan het Britse olie-ingenieursbedrijf te willen kopen voor ongeveer 2,2 miljard pond en het van de beurs te halen, maar de Amerikaanse privé-investeerder heeft dat plan uiteindelijk opgegeven. Met solide kwartaalresultaten en een goede dynamiek in zijn verschillende eenheden zegt John Wood echter vertrouwen te hebben in een positieve cashflow in 2024. Embracer (-20 %): de Zweedse ontwikkelaar van games stelt teleur. Het bedrijf waarschuwt voor een lagere jaarwinst en verlaagt zijn prognoses voor de gecorrigeerde ebit voor het hele jaar. Het bedrijf profiteert evenmin van de aankondiging van een overeenkomst met Amazon, volgens dewelke de gamingdivisie van het Amerikaanse bedrijf een online uitbreiding van het spel "The Lord of the Rings", eigendom van het Zweedse concern, mag ontwikkelen. Elior (-17 %): ook Elior stelt teleur. De Franse cateraar verhoogt zijn jaarlijkse omzetdoel en vermindert zijn verlies in het eerste halfjaar, maar verlaagt zijn winstmargevoorspellingen omdat het een vertraging van de volumegroei in het tweede halfjaar verwacht in een context van aanhoudende inflatoire druk. Het bedrijf, dat met een hoge schuldgraad kampt sinds de coronacrisis, moet ook nog de integratie van Derichebourg Multiservices tot een goed einde zien te brengen. Sea Limited (-17 %): de Chinese gigant, genoteerd op de NYSE en actief in games, e-commerce en financiële diensten, maakte gemengde kwartaalresultaten bekend. De omzet steeg met 5 % over de periode en voldeed aan de verwachtingen maar de winst was aanzienlijk lager dan voorspeld, gedrukt door een uitzonderlijke afschrijving. Hoewel het bedrijf zijn uitgaven aanzienlijk heeft verlaagd, lijdt het nog altijd onder de daling van zijn gamingactiviteiten. Dit wordt wel grotendeels gecompenseerd door de goede prestaties van de e-commerceactiviteiten. Grab (-13 %): ook bij Grab gemengde resultaten. De Indonesische bezorg- en carpool-app, die aan de Nasdaq noteert, rapporteerde beter dan verwachte kwartaalinkomsten die meer dan verdubbelden over de periode, evenals een aanzienlijk lagere nettoverlies. Het bedrijf betreurt de vertraging van zijn bezorgactiviteiten, die met 9 % daalden, te wijten aan een vroege ramadan op zijn belangrijkste markten. De inkomsten uit de carpooldivisie stegen met 72 % in de afgelopen 3 maanden. Sonova (-10 %): de Zwitserse specialist in gehoorimplantaten en -accessoires kreeg een klap deze week toen het lager dan verwachte resultaten voor het afgelopen kwartaal onthulde. Hoewel het bedrijf nog steeds profiteert van een gunstige demografische context, wordt het geconfronteerd met toenemende concurrentie en ziet het zijn technologische voorsprong afnemen. Alsof dat allemaal niet erg genoeg is, verlaagden verschillende analysebureaus hun koersdoel voor het aandeel of stelden ze hun aanbeveling naar beneden bij. |

|

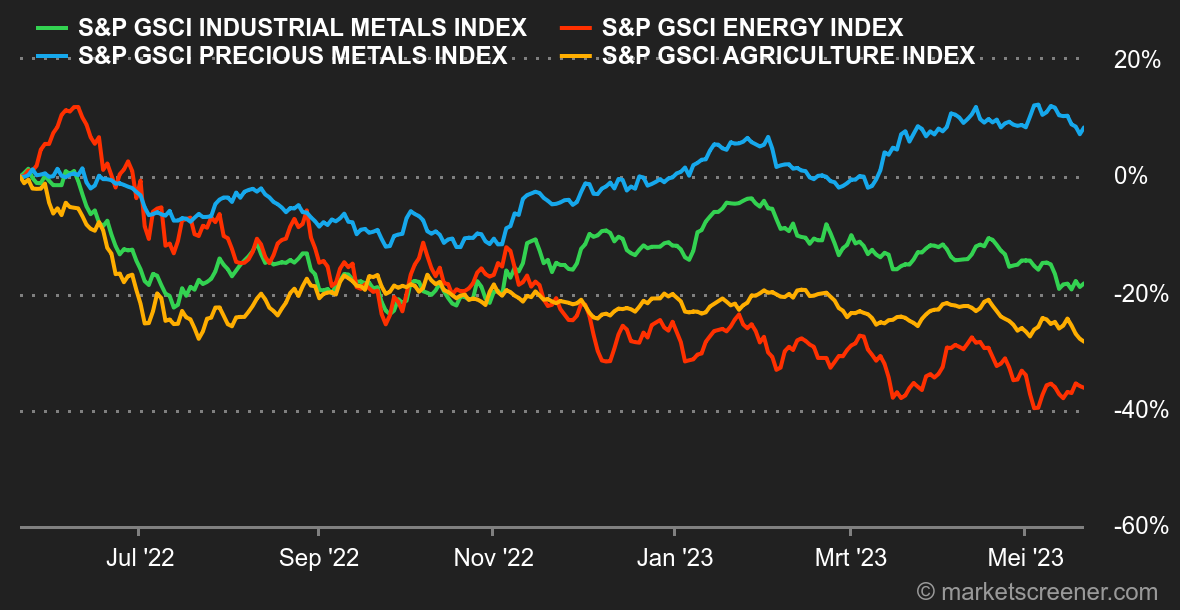

| Grondstoffen |

Energie: wat olie betreft, zijn de weekvoorraden deze week sterk gestegen, met zo'n 5 miljoen vaten, terwijl economen een daling van 1,3 miljoen vaten hadden verwacht. Toch heeft deze statistiek de olieprijzen niet belet om met ongeveer 3 % te stijgen in de afgelopen vijf beurssessies. De reden hiervoor is dat handelaren zich richten op de toekomst, die gunstiger lijkt voor een prijsverbetering, om twee belangrijke redenen. Ten eerste heeft het Amerikaanse ministerie van Energie de aankoop van ruwe olie aangekondigd om een begin te maken met de aanvulling van zijn strategische reserves. We hebben het dan over 3 miljoen vaten, wat relatief laag is, maar de boodschap is duidelijk: de Verenigde Staten beginnen met de opbouw van strategische reserves, die, laten we niet vergeten, sinds vorig jaar aanzienlijk zijn geslonken. Ten tweede heeft het Internationaal Energieagentschap zijn groeiprognoses voor de vraag naar 2023 verhoogd en verwacht het een krappere markt voor de tweede helft van het jaar. In deze context zijn de olieprijzen gestegen. De Brent noteert tegen 76 USD per vat en de WTI tegen 72 USD. Wat het Europese aardgas betreft, wordt de Nederlandse benchmark, de TTF van Rotterdam, verhandeld tegen 30 EUR/MWh, een niveau dat sinds november 2021 niet meer is gezien. Metalen: een daling veroorzaakt door China. China heeft moeite om zijn economische machine weer aan de praat te krijgen. Het bewijs hiervoor zijn de laatste, veelzeggende statistieken die de polsslag van de industriële productie van het land meten. De industriële productie is weliswaar met 5,6 % gestegen op jaarbasis maar de markt had bijna het dubbele verwacht vanwege de opheffing van de coronabeperkingen. De prijzen van industriële metalen zijn deze week dan ook, vrij logisch, gedaald. Een ton koper wordt aan de London Metal Exchange verhandeld tegen 8.100 USD. Lood, aluminium en tin hebben ook terrein verloren. Alleen aluminium liet een opvering zien, tot 2.280 USD. Bij de edelmetalen verliest goud terrein en zakt onder de 2.000 USD per ons. Landbouwproducten: Rusland en Oekraïne zijn overeengekomen om het akkoord over de export van granen in de Zwarte Zee met twee maanden te verlengen. De onzekerheid in Chicago smolt hierdoor weg, althans tot de volgende onderhandelingsronde. Tarwe en maïs zijn deze week gedaald en noteren respectievelijk tegen 620 en 560 cent per bushel. |

|

| Macro-economie |

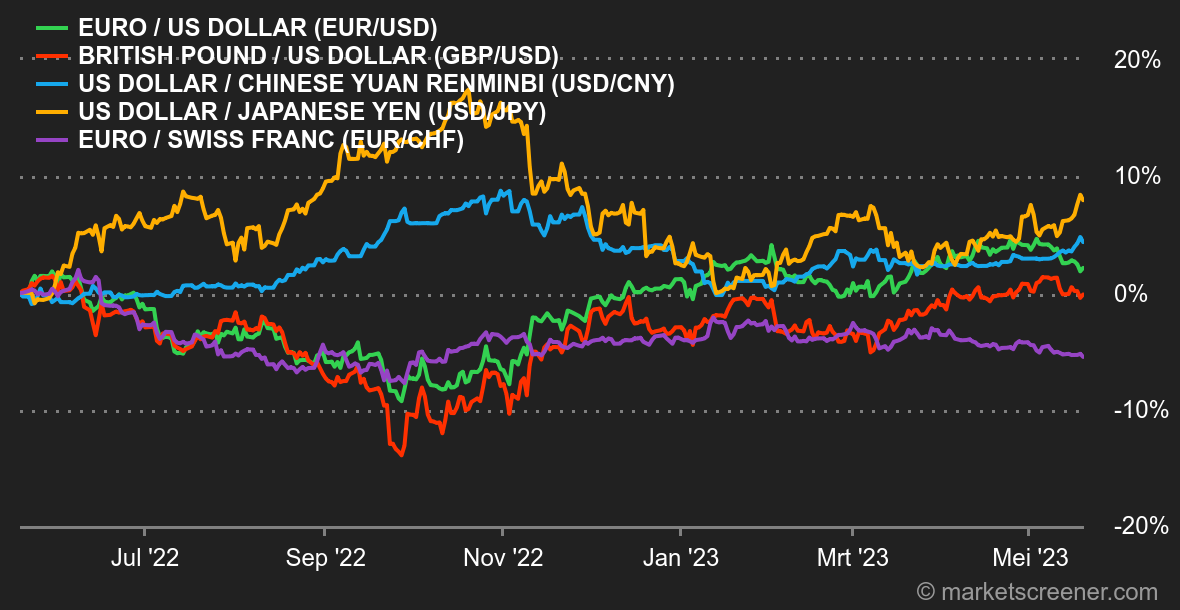

Marktgevoel: selectief luisteren. Er waren twee fasen in de macro-economische statistieken in de Verenigde Staten. Aan het begin van de week bevestigden de Empire State Manufacturing Index en de detailhandelsverkopen een verzwakte dynamiek. Maar aan het einde kwamen de wekelijkse werkloosheidsaanvragen en een andere productie-index, de Philly Fed, en die waren (iets) sterker dan verwacht. Al met al werd de markt gesterkt in zijn overtuiging dat de Amerikaanse centrale bank haar rentetarieven in juni ongewijzigd zal laten, hoewel het kamp van de stieren enkele punten heeft gewonnen (bij de prognoses gaat twee derde voor een status quo en een derde voor een stijging). Wat betreft de vele opmerkingen van centrale bankiers, gaan ze altijd in dezelfde richting: inflatie is nog steeds een bedreiging. Maar als de markt gelooft dat de ECB en de BOE zullen blijven aanscherpen, luistert ze niet langer naar de Fed. Tegelijkertijd zijn beleggers gestopt met zich zorgen te maken over het Amerikaanse schuldplafond. Hoewel er op dit moment nog niets is ondertekend, waren de geruststellende opmerkingen van Democratische en Republikeinse leiders voldoende om de risicobereidheid te doen herleven. Valuta's: de dollar blijft maar stijgen. Dankzij gunstiger macro-economische en budgettaire gegevens in de Verenigde Staten zet de dollar zijn opmars verder. Een renteverhoging in juni wordt niet als het meest waarschijnlijke scenario gezien maar is ook niet uitgesloten. Hierdoor is het valutapaar EUR/USD gezakt tot onder 1,08. De dollar stijgt nog sterker tegenover de yen, tot 138,169 JPY. Traders houden nu de grens van 140 JPY in het oog, die voor het laatst in november 2022 werd overschreden. Rentevoeten: deze week waren er geen grote macro-economische cijfers. Toch lijken de detailhandelsverkopen, die in april met 0,4 % stegen, een keerpunt te markeren. Dit vermindert de angst voor een Amerikaanse recessie. De cijfers van de wekelijkse werkloosheidsuitkeringsaanvragen ondersteunden dit, waardoor de aandelenindexen een nieuw record bereikten in 2023. Tegelijkertijd volgden obligatierendementen dezelfde trend: de Amerikaanse rente op 10 jaar test momenteel de weerstand op 3,64 %, terwijl de Duitse tienjaarsrente net onder de 2,55 % blijft. Cryptomunten: de bitcoin blijft deze week stabiel rond de 27.000 dollar. De ether wint wat terrein met een stijging van 1 % sinds maandag en komt weer boven de 1.800 dollar. De cryptomarkt mist nog steeds sterke katalysatoren om een nieuwe impuls te geven. Hoewel cryptomunten tot nu toe sterk correleerden met de Nasdaq, hebben ze de afgelopen dagen niet geprofiteerd van de toegenomen risicobereidheid. Dat blijkt alvast uit de stijging van de Amerikaanse aandelenindex deze week. Agenda: volgende week beginnen de belangrijkste macro-economische cijfers in Frankrijk op dinsdag, met de publicatie van de PMI voor de industrie en dienstensector om 9:15 uur. Deze gegevens worden gevolgd door dezelfde indicatoren voor Duitsland om 9:30 uur, het VK om 10:30 uur en de VS om 15:45 uur. Woensdag ligt de focus op het VK, met de publicatie van de jaarlijkse inflatie (de index der consumptieprijzen of CPI, jaar op jaar) en twee toespraken van de gouverneur van de Bank of England, Bailey, om 11:30 uur en 15:00 uur. Beleggers zullen ook de Duitse Ifo-index voor het ondernemersklimaat om 10:00 uur en het verslag van de FOMC-vergadering aan het einde van de dag in de gaten houden. Donderdag worden het Amerikaanse bbp op kwartaalbasis (tweede raming) en de initiële werkloosheidsuitkeringsaanvragen gepubliceerd, twee cruciale gegevens om de economische situatie te beoordelen. Aan het einde van de week verwachten Amerikaanse beleggers nog de PCE-kernindex (consumentenprijsindex zonder volatiele elementen). |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |