|

|

| Tops/flops van de week |

Toppers Renewi (+41 %): de Britse groep, gespecialiseerd in afvalbehandeling en recycling en voornamelijk actief in de Benelux waar het ongeveer 30 % van de markt in handen heeft, schoot deze week omhoog na het afwijzen van een overnamevoorstel van vermogensbeheerder Macquarie. De Australische investeringsbank bood 775 pond per aandeel, wat Renewi waardeert op 636 miljoen pond. Jabil (+16 %): de Amerikaanse onderaannemer voor ontwerp, productie en beheer van elektronische producten rapporteerde solide kwartaalresultaten. De aangepaste winst overtrof de verwachtingen en de omzet was in lijn met de prognoses. Het bedrijf kondigde ook aan dat het zijn aandeleninkoopautorisatie heeft verhoogd tot 2,5 md. USD, tegen 1 md. USD eerder, tot 2024. Het aandeel is sinds 1 januari met meer dan 80 % gestegen. Synlab (+12 %): de Duitse laboratorium- en diagnostiekspecialist ontving een overnamebod van de Britse privé-investeringsfirma Cinven, die eerder dit jaar al interesse toonde. Cinven, dat al 43 % van Synlab bezit, biedt 10 euro per aandeel, en waardeert de groep op 2,2 miljard euro. Dit heeft de beurskoers van Synlab, die te lijden had onder het einde van de Covid-gekte, omhooggeduwd. Commerzbank (+11 %): Commerzbank verwent zijn aandeelhouders. De Duitse bank, die deze week ambitieuze doelen voor de komende jaren onthulde, kondigt aan dat ze haar dividenduitkering verhoogt. In totaal zou drie miljard euro worden teruggegeven via dividenden en aandeleninkopen tegen het einde van boekjaar 2024. Het aandeel is sinds het begin van het jaar met meer dan 20 % gestegen. Colruyt (+8 %): de Belgische marktleider in de distributie verhoogt ook zijn vooruitzichten. Het bedrijf verwacht een winststijging van minstens 50 % voor het boekjaar 23/24 ten opzichte van het voorgaande jaar, door in te zetten op marktaandeelgroei en beter kostenbeheer. De groep kondigde eerder deze week aan een overeenkomst te hebben gesloten voor de overname van 57 Match en Smatch winkels om zijn positie in België te versterken, een operatie die ter goedkeuring zal worden voorgelegd aan de Belgische mededingingsautoriteit.

Floppers Nextera Energy Partners (-37 %): de elektriciteitsproducent en -distributeur dook omlaag na het drastisch verlagen van zijn groeivooruitzichten voor de distributie per aandeel: het mikt op 5 en 8 % per jaar tot minstens 2026, tegen 12 tot 15 % eerder. De Amerikaanse groep lijdt onder de stijgende rente, die zijn investeringsplannen beperkt, en trekt zijn moederbedrijf, Nextera Energy, mee in zijn val (-16 %). Nextera kondigde deze week ook aan Florida City Gas te willen verkopen aan Chesapeake Utilities voor 923 miljoen dollar in contanten. Voltalia (-26 %): de Franse specialist in hernieuwbare energie kreeg deze week een klap na de publicatie van zijn kwartaalresultaten. De groep rapporteerde een stabiele omzet maar een groter verlies en verlaagde zijn ebitda-doelstelling voor 2023, getroffen door storingen in zijn Braziliaanse netwerk. Verschillende analisten verlaagden hun koersdoel of hun aanbeveling voor het aandeel, wat de daling van het aandeel versterkte. AMS-Osram (-22 %): de Oostenrijkse halfgeleiderspeler, genoteerd in Zürich, probeert zijn zware schuld (meer dan 2 miljard euro) aan te pakken. De groep probeert 2,25 miljard euro op te halen via activaverkopen en uitgiften van aandelen en obligaties, die verwaterend kunnen zijn voor aandeelhouders. De koers van de specialist in hoogtechnologische fotonica, die eerder dit jaar al teleurstelde, flirt nu met zijn niveaus van 2009. Newmont (-9 %) & Barrick Gold (-8 %): goud verliest zijn glans, en goudmijnbedrijven ook. Traditioneel lijdt het edelmetaal, dat geen rendement biedt, wanneer obligaties rendabel zijn. De afgelopen maanden hield de goudprijs wel stand maar de stijging van de 10-jarige Amerikaanse rente tot boven de 4,6 % heeft het edelmetaal doen kelderen. Laagste niveau sinds maart voor goud, en een moeilijke week voor het Amerikaanse Newmont, het Canadese Barrick en consoorten. NN Group (-16 %) / ASR Nederland (-14 %): een moeilijke week voor de Nederlandse verzekeraars, die kelderen na een juridische tegenslag. Het hof van beroep in Den Haag gaf een consumentenvereniging gelijk over een gebrek aan informatie van een dochteronderneming van NN Group, wat een contractueel gat creëert. De voorlopige uitspraak voorziet momenteel niet in een verplichting tot schadevergoeding aan klanten, die in de miljoenen zou kunnen lopen. De verzekeraar kondigt echter aan in cassatie te gaan, en trekt ASR Nederland mee in zijn val. |

|

| Grondstoffen |

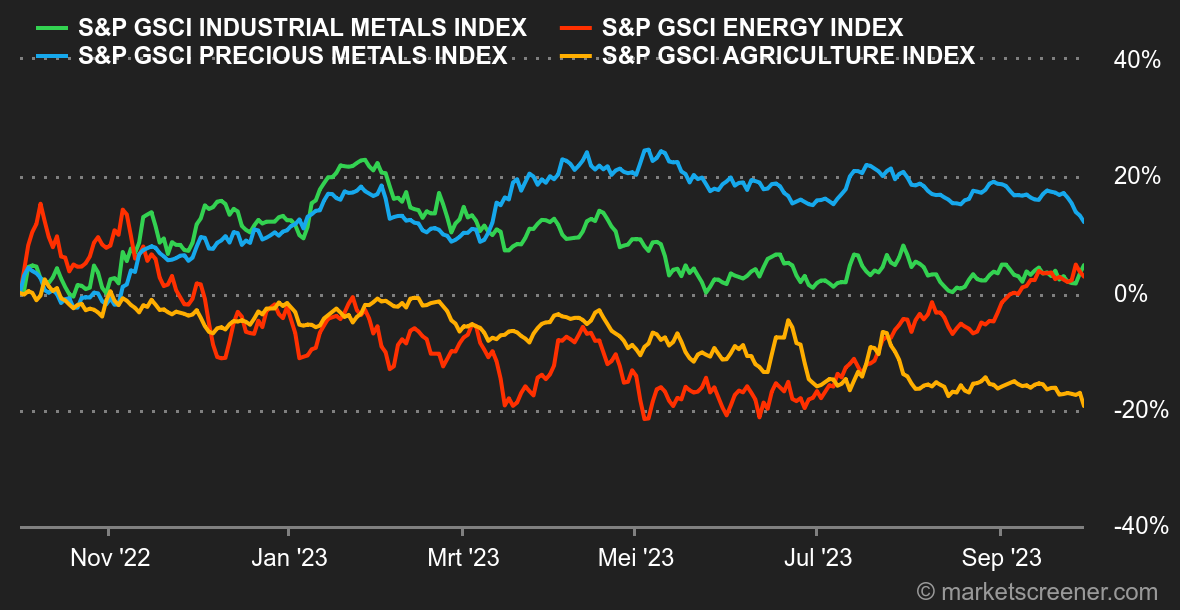

Energie: de olieprijzen zijn in september sterk gestegen en boeken zo hun vierde opeenvolgende maand van stijging. Brent noteert een mooie maandelijkse prestatie van bijna 7 %, tegenover 9,50 % voor de WTI. Het zal je niet ontgaan zijn dat de Amerikaanse referentie zijn achterstand ten opzichte van zijn Europese tegenhanger aan het inhalen is, een fenomeen dat grotendeels wordt verklaard door het feit dat de WTI profiteert van een extra stijgingsfactor, namelijk het niveau van de Amerikaanse voorraden die aanzienlijk onder hun vijfjaarsgemiddelde liggen. Daarom neigt de Brent/WTI-spread te verkleinen. WTI wordt verhandeld rond de 91,20 USD, op een steenworp van de 92,60 USD van de Europese Brent. Nog steeds in de energiesector dalen de prijzen van aardgas naar 43 EUR/MWh in Europa. Het oude continent maakt zich op voor het stookseizoen, met voorraden die voor 95 % gevuld zijn. Metalen: koper heeft moeite om zich te herstellen. De barometer van de wereldeconomie glijdt opnieuw af vanwege zorgen over de vraag naar metalen, met name in China. Een ton koper wordt verhandeld rond de 8.100 USD aan de London Metal Exchange. Goud bood weerstand ondanks de stijgende obligatierendementen maar had te maken gehad met aanzienlijke uitverkoop. Het bewijs hiervan: goud maakte vijf opeenvolgende dalende sessies door en wordt thans rond de 1.860 USD verhandeld. Landbouwproducten: Oekraïne is weer in beeld met het laatste rapport van zijn ministerie van landbouw. Dit meldt een stijging van de graanoogst van het land met 14 % op jaarbasis. Het is echter moeilijk om tarwe, maïs en andere granen uit het land te krijgen zonder veilige zeeroutes in de Zwarte Zee. Daarom lijdt de Oekraïense export en daalt ze met 17 %, nog steeds op jaarbasis. In Chicago zijn de prijzen deze week niet veel veranderd. De bushel tarwe wordt verhandeld tegen een (lagere) prijs van 576 cent, terwijl maïs licht is gestegen tot 486 cent. |

|

| Macro-economie |

Marktgevoel: gered door de gong. De markten blijven gefocust op elke economische statistiek die een van de pijlers van het huidige verhaal zou bevestigen, namelijk de daling van de inflatie in de Verenigde Staten. In dat verband was de aankondiging van een 'gedefleerde' PCE Core in lijn met de verwachtingen, namelijk +3,9 % op jaarbasis tegenover +4,3 % in juli, een oppepper voor beleggers die getroffen zijn door een rampzalige septembermaand op het gebied van beursprestaties. Als de daling van de inflatie aan dit tempo kan aanhouden, zou het ongeveer 6 extra maanden duren om terug te keren naar het heilige niveau van 2 %, hoewel we dan al in maart 2024 zijn. Na de publicatie begon het rendement op de 10-jarige Amerikaanse obligatie te dalen na een lokale piek van 4,68 % te hebben bereikt. Op dit moment is het uiteraard nog te vroeg om een trendomkering te voorspellen. We zullen daarom eerst de 4,33 %, de vorige piek van oktober 2022, in de gaten houden om een duurzame daling van de rente te bevestigen. De afgelopen week waren de macro-economische gegevens uit de Verenigde Staten over het algemeen zwakker dan verwacht (consumentenvertrouwen, BBP Q2, verkoop van bestaande en nieuwe woningen), wat de marktzorgen over de hardheid van het Fed-beleid enigszins heeft verlicht. In Europa blijft de inflatie langzaam dalen. Crypto's: de bitcoin herstelt zich en stijgt met +2,90 % sinds het begin van de week, en komt weer in de buurt van de 27.000 dollar op het moment van schrijven. In zijn kielzog stijgt ook de ether, de op een na grootste cryptomunt qua marktkapitalisatie, met +5,8 %, en positioneert zich zo dicht bij de 1.680 dollar. De bovengemiddelde prestatie wordt voornamelijk verklaard door de acceptatie door de Amerikaanse beurswaakhond (SEC) van een ETF Futures in ether uitgegeven door Valkyrie. Voor sommigen zou deze positieve beslissing de eerste kunnen zijn in een lange reeks voor de ETF's die wachten op goedkeuring door de SEC aan de andere kant van de Atlantische Oceaan. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |