|

|

| Tops/flops van de week |

Toppers Vertiv Holdings (+33 %): deze Amerikaanse leverancier van digitale infrastructuur profiteert van de groeiende belangstelling voor kunstmatige intelligentie. De groep, die hardware, software en analysetools voor datacenters en communicatienetwerken verkoopt, onthulde uitzonderlijke kwartaalresultaten, met inkomsten die 23,6 % hoger waren dan een jaar eerder en ruim boven de verwachtingen lagen. De operationele marge (14,5 %), de operationele kasstroom en de toekomstprognoses van het management werden eveneens positief onthaald door de markten. BofA heeft zijn mening over het aandeel herzien. Carvana (+18 %): de online verkoper van tweedehandsauto's, die in 2022 uit de gratie viel bij de markten, zet zijn herstel voort. De groep profiteert nog steeds van de hernieuwde interesse sinds vorige week, toen het aankondigde een herstructureringsakkoord te hebben bereikt met zijn schuldeisers om zijn schuld met meer dan 1,2 miljard dollar te verminderen. Het e-commerceplatform profiteert ook van het 'meme'-effect, waarbij stijgingen worden veroorzaakt door geldstromen van particuliere beleggers op basis van emotionele reacties. Merk op dat het aandeel sinds het begin van het jaar met meer dan 1000 % is gestegen. Domino's (+17 %): de Britse divisie van de pizzaketen rapporteerde solide kwartaalcijfers met een omzetstijging van 20 %, gesteund door een toename van de volumes. De winst, getemperd door stijgende kosten en rentelasten, bleef echter stabiel ten opzichte van een jaar eerder. Het bedrijf kondigde ook aan dat het zijn nettoschuld met 27 % heeft verminderd en zijn jaarwinstprognose heeft verhoogd. Het bedrijf is het eerste in de fastfoodsector dat zich engageert voor de Net Zero-milieudoelstellingen van het Science Based Targets Initiative tegen 2050. Iveco (+15 %): de bekende Italiaanse vrachtwagenconstructeur rapporteerde eveneens bevredigende kwartaalresultaten, met een omzetstijging van 33 % en een winststijging van 403 %. De groep verhoogde ook zijn jaarprognoses. Het bedrijf meldde ook dat het gesprekken voert over de verkoop van een deel van zijn Duitse brandbestrijdingsvoertuigendochter Magirus GmbH, om de concurrentiepositie van die laatste te verbeteren en zich te concentreren op zijn kernactiviteiten. Iveco vestigde onlangs ook een nieuw record: haar bestelwagen eDaily slaagde erin een lading van meer dan 153 ton te trekken. Teva Pharmaceutical (+12 %): er zijn veel goede berichten voor het op de NYSE genoteerde Israëlische farmaceutische bedrijf. In het tweede kwartaal zag de groep zijn omzet met 2 % stijgen en overtrof het de winstverwachtingen, gestimuleerd door een toename van de verkoop van zijn Austedo-behandeling van de ziekte van Huntington. Het bedrijf verhoogde dus zijn prognoses voor het jaar. De groep maakt ook vorderingen bij de beslechting van haar juridische geschillen (rechtszaak inzake prijszetting van generieke geneesmiddelen en opioïde middelen), wat de markten lijkt gerust te stellen, en bij de komende lanceringen van geneesmiddelen. Bae Systems (+9 %): dankzij een recordaantal bestellingen en een sterke winststijging in de eerste helft van het jaar heeft de Britse specialist in defensie en luchtvaart zijn jaarprognoses verhoogd. De groep, die profiteert van de oorlog in Oekraïne, boekte in de eerste zes maanden van het jaar een omzetstijging van 11 %. Het kondigde ook aan dat zijn raad van bestuur een nieuw aandeleninkoopprogramma van 1,5 miljard pond over drie jaar heeft goedgekeurd. Caterpillar (+8 %): de Amerikaanse fabrikant van bouwmachines doet het goed. De groep sluit een solide, beter dan verwacht kwartaal af, ondersteund door sterke bestellingen in zijn drie segmenten (energie en transport, mijnbouw, bouw) en door de sterke Amerikaanse markt. Analisten prijzen ook de voorraadvorming door dealers, wat wijst op een verwacht herstel. Merk tot slot op dat de nettowinst in de verslagperiode bijna is verdubbeld.

Floppers Zoominfo Technologies (-28 %): de Amerikaanse specialist in marketingdata en klantrelatiesoftware (niet te verwarren met zijn landgenoot gespecialiseerd in videocommunicatie) presenteerde teleurstellende resultaten voor het afgelopen kwartaal, die lichtjes onder de verwachtingen liggen, en verlaagde zijn omzet- en winstprognoses voor het hele jaar. Analisten vrezen dat de opkomst van generatieve KI in de verkoop de activiteiten van de groep zou kunnen verstoren. Meerdere analisten hebben hun prijsdoelen voor het aandeel verlaagd. Telefónica Deutschland Holding AG (-25 %): grote tegenvaller voor de Duitse dochteronderneming van de Spaanse telefoonoperator. Haar lokale concurrent, mobiele telefonie en breedbandaanbieder 1&1 kondigt een samenwerking aan met Vodafone om een nieuw mobiel netwerk in Duitsland te creëren, in directe concurrentie met dat van hen. Verschillende analisten hebben daarop hun aanbeveling verlaagd. De Spaanse moedermaatschappij Telefonica S.A. verliest deze week 10,6 %. Solaredge (-19 %): de Amerikaanse fabrikant van zonnepanelen betreurt een daling van de vraag in Europa, maar vooral in de Verenigde Staten. Sinds de elektriciteitsprijzen daar zijn gedaald, lijken investeringen in zonne-energieoplossingen minder voordelig. De stijgende kosten van leningen en de recente hervorming van de meters in Californië hebben ook de huishouduitgaven beïnvloed. Bovendien verwacht het bedrijf een omzet voor het derde kwartaal die lager is dan de schattingen van Wall Street. Altarea (-18 %): de Franse vastgoedontwikkelaar heeft te lijden onder de verslechtering van de vastgoedmarkt, zowel de residentiële als die van de kantoorgebouwen, en de stijging van de rentetarieven. Voor het eerste halfjaar maakt het bedrijf sterk gedaalde resultaten bekend: de omzet daalt met bijna 13 %, en de nettowinst met 92 %. De groep wordt ook getroffen door het gebrek aan zichtbaarheid op de komende kwartalen en de herziening van de aanbevelingen van sommige analisten. Expedia (-15 %): Expedia stelt teleur. Het Amerikaanse reisbedrijf rapporteerde een kwartaalomzet die licht onder de Wall Street-verwachtingen lag. Deze aankondiging bracht een schok teweeg in de sector, die vreest dat het sterke herstel na de pandemie van het toerisme van korte duur kan zijn. Toch overtrof de aangepaste kwartaalwinst de marktverwachtingen. Infineon (-14 %): Infineon heeft het niet slecht gedaan. Het rapporteert een kwartaalomzet van 4,09 miljard euro, een stijging van 13 %, iets hoger dan verwacht. Maar in deze onzekere omgeving heeft de Duitse halfgeleiderfabrikant teleurstellende vooruitzichten voor het vierde kwartaal van zijn boekjaar bekendgemaakt. En analisten vrezen een vertraging van de autodivisie van de groep, zijn belangrijkste activiteitsbron. In zijn val trekt het zijn tegenhanger STMicroelectronics mee. Paypal (-14 %): de Amerikaanse fintech publiceert solide resultaten die in lijn zijn met de verwachtingen, met een kwartaalomzet van 7,3 miljard dollar, een stijging van 7 %. Maar beleggers straffen de daling af van de transactiemarge van het betalingsbedrijf. |

|

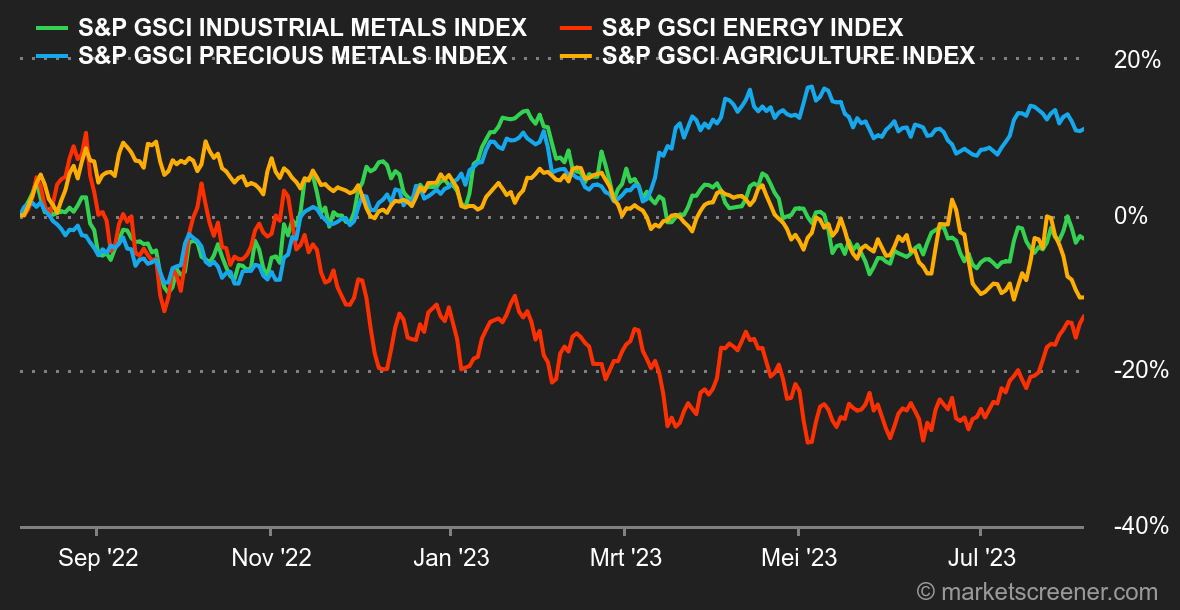

| Grondstoffen |

Energie: een nieuwe week van stijgingen voor olie, de zesde op rij. Een bullish stuwkracht grotendeels te danken aan de voortzetting van productieverlagingen door Rusland en Saoedi-Arabië. Die laatste heeft verklaard dat "het niet alleen zijn unilaterale verlaging van 1 miljoen vaten per dag tot september zou kunnen verlengen, maar deze vermindering ook daarna nog kan handhaven". Rusland volgde het koninkrijk. De Russische vice-premier, Alexander Novak, verzekerde dat zijn land zijn export met 300.000 vaten per dag zal verminderen in september. Moskou had vorige maand al een reductie van 500.000 vaten per dag in augustus aangekondigd. De recorddaling van de Amerikaanse ruwe olievoorraden heeft er ook toe bijgedragen dat de Brent dichter bij zijn hoogste prijs in meer dan drie maanden staat. Brent wordt verhandeld net boven de 85 USD per vat, tegenover 82,2 USD voor zijn Amerikaanse tegenhanger, de WTI. Metalen: de goudprijs steeg vrijdag nadat het Amerikaanse werkgelegenheidsrapport, dat iets zwakker was dan verwacht, de dollar en de schatkistopbrengsten deed dalen, wat enige verlichting bood aan de goudstaaf, die nog steeds op weg was naar zijn slechtste week in zes jaar. De troy ounce goud wordt verhandeld rond de 1.945 USD op de LME, tegenover 23,7 USD voor zilver en 1.251 USD voor de troy ounce palladium. Landbouwproducten: de prijs van tarwe steeg met meer dan 3 % als gevolg van Oekraïense aanvallen op de Russische haven aan de Zwarte Zee. Maïs en soja kenden ook een stijging, deels in het kielzog van tarwe, maar de vooruitzichten op koel en vochtig weer in het Amerikaanse midwesten beperken de potentiële prijsstijging. Tarwe zakte naar 628 USD terwijl soja en maïs respectievelijk 449 en 482 USD per bushel bereikten. De prijzen voor Vietnamese koffie zijn ook licht gestegen ten opzichte van vorige week. De reden: een wereldwijde prijsstijging door lage exportprognoses van Brazilië, 's werelds grootste producent van Arabica. |

|

| Macro-economie |

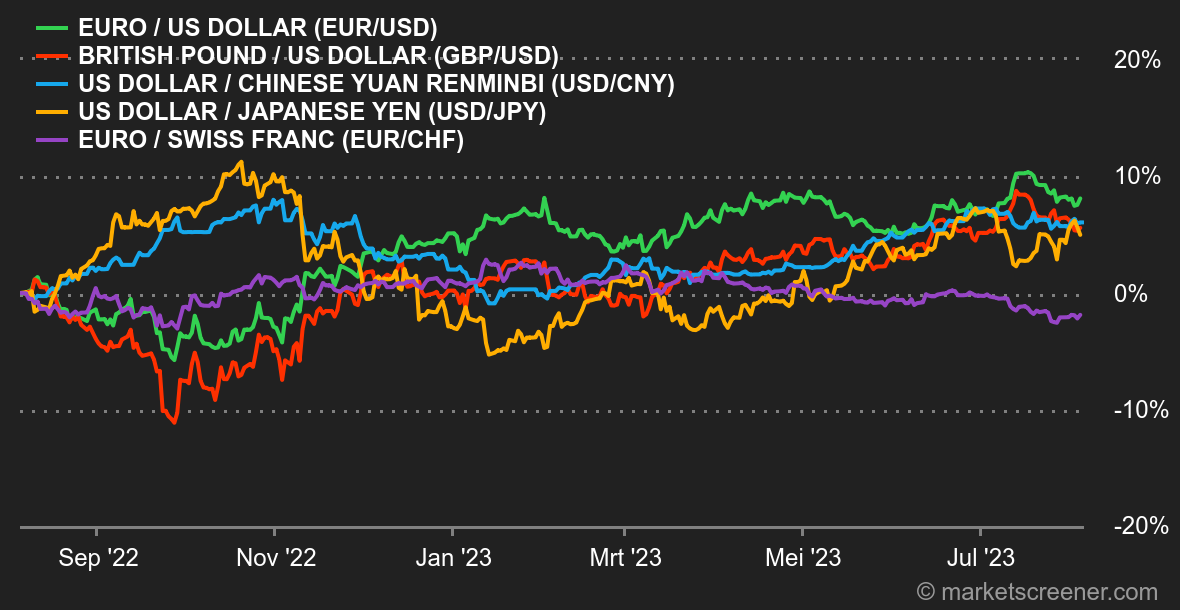

Sfeer: het belangrijkste evenement van de week is ongetwijfeld de flinke stijging van de rendementen op Amerikaanse staatsobligaties, met een looptijd van 10 jaar die half juli 3,8 % was en vrijdag 4,18 % bereikte. Terugblik: de recente sterke prestaties van Amerikaanse macro-economische indicatoren hebben opnieuw de kans op economische vertraging verminderd. De keerzijde is een toegenomen wantrouwen in het monetaire beleid. Tegelijkertijd heeft Fitch de Amerikaanse schuld van haar "AAA"-rating beroofd. Hoewel S&P dit twaalf jaar geleden al had gedaan, woog deze symbolische beslissing zwaar en plaatste de Amerikaanse schuld op de voorgrond. Fitch benadrukte dat de verscherping van de politieke verdeeldheid een extra bron van zorg is. Deze twee gebeurtenissen hebben bijgedragen aan de spanning in de obligatiemarkt, die zijn weerslag had op aandelen, die deze week flink te lijden hadden. Ze hebben ook de dollar versterkt, althans tot vrijdag, toen de euro een kleine opleving kende tot 1,0993 USD na de publicatie van de Amerikaanse werkgelegenheidscijfers voor juli. Andere macro-economische nieuwsberichten zijn daardoor wat naar de achtergrond verdwenen, zoals de verwachte kwartpuntverhoging van de Bank of England en de minder verwachte status-quo van de Australische Bank. Crypto: bitcoin blijft deze week bijna perfect in balans met een daling van 0,18 % en blijft dicht bij de 29.200 dollar op het moment van schrijven. Ether volgt de marktleider nauwgezet met een daling van iets minder dan 1 % sinds maandag, en blijft rond de 1.850 dollar hangen. Toch was het geen rustige week in de cryptowereld. Verschillende belangrijke platformen voor decentrale financiën hebben te maken gehad met cyberaanvallen die veel beleggers en speculanten die zich bezighouden met leenprotocollen van deze financiële sector duur hadden kunnen komen te staan. De angstige sfeer heeft niet bijgedragen aan het herstel van vertrouwen in het ecosysteem, wat af te lezen valt aan de koersen van de belangrijkste crypto-activa deze week. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |