|

|

| Tops/flops van de week |

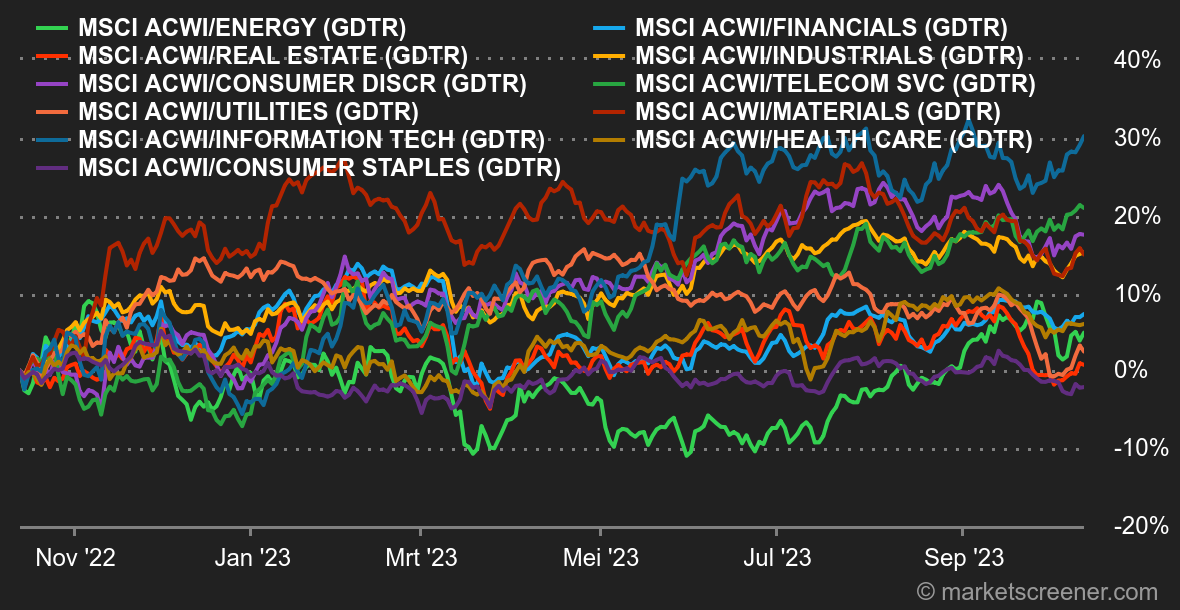

Toppers Walgreens (+11 %): de Amerikaanse apotheekketen rapporteerde een lager dan verwachte kwartaalwinst, maar inkomsten die de verwachtingen overtroffen, goed voor 35,4 miljard dollar. De markt prijst ook de rationalisatie-inspanningen van de groep, die tegen 2024 minstens een miljard dollar aan besparingen verwacht, dankzij de sluiting van niet-rendabele winkels, het schrappen van banen en het gebruik van KI. Walgreens heeft net een nieuwe CEO aangesteld, een veteraan uit de sector, om de herstructurering en diversificatie naar gezondheidsdiensten te leiden. Rheinmetall (+16 %), Saab (+13 %), Northrop Grumman (+13 %), Thales (+21 %), BAE Systems (+11 %), Leonardo (+11 %), Dassault (+9 %), Lockheed Martin (+8 %): de opleving van geweld in het Midden-Oosten, bovenop het Russisch-Oekraïense conflict dat maar blijft voortduren, heeft de defensie- en bewapeningsaandelen aan beide zijden van de Atlantische Oceaan een boost gegeven. New Fortress Energy (+11 %), Matador Resources (+9 %), Marathon Oil (+9 %), Patterson-Uti Energy (+8 %), BP plc (+8 %): terwijl de dreiging van energietekorten toeneemt met het Israëlisch-Palestijnse conflict, de stopzetting van bepaalde productie in de regio en zorgen over het Suezkanaal, stijgen de olie- en gasprijzen, wat de waarden in de sector omhoog duwt. Palantir (+8 %): het Amerikaanse data-analysebedrijf sleepte een contract in de wacht bij het Amerikaanse leger om de mogelijkheden van kunstmatige intelligentie en machinaal leren uit te testen en op te schalen, wat het bedrijf tot 2026 wel 250 miljoen dollar zou kunnen opleveren. Ter herinnering, het aandeel is sinds 1 januari met bijna 180 % gestegen, dankzij de opkomst van KI. Publicis (+7 %): ondanks de huidige economische malaise heeft de Franse reclamegroep beter dan verwachte kwartaalcijfers onthuld. Ze verhoogde ook haar jaarlijkse prognoses voor de tweede keer dit jaar: ze verwacht nu een organische groei van 5,5 % tot 6 %, een operationele marge van 18 % en een vrije kasstroom van 1,7 miljard euro. De markt verwelkomt ook de aankondigingen van de groep over een massale uitrol van KI, intern en voor klanten. Verschillende analisten hebben hun aanbeveling of koersdoel voor het aandeel verhoogd.

Floppers DaVita (-18 %), Baxter (-13 %), Fresenius SE (-9 %) versus Eli Lilly (+8 %), Novo Nordisk (+8 %): het succes van Novo Nordisk en Eli Lilly, de belangrijkste verkopers van medicijnen voor mensen met overgewicht en obesitas, onder het algemene publiek en op de beurs, blijft druk uitoefenen op concurrenten in de sector. De Deense groep heeft de druk verhoogd door de sterke voorlopige resultaten van Ozempic voor de behandeling van nierfalen bij diabetici te onthullen, wat de levensverwachting van patiënten met dit type ziekten zou moeten verhogen en het gebruik van dialyse zou moeten verminderen. De Amerikaanse Eli Lilly heeft deze week ook bemoedigende resultaten van zijn behandeling tegen de ziekte van Crohn onthuld. Sartorius Stedim Biotech (-17 %): de leverancier van apparatuur en diensten voor de biofarmaceutische industrie lijdt onder de afname van de vraag als gevolg van Covid, de stopzetting van activiteiten in Rusland en een laag investeringsvolume van zijn klanten. Als gevolg hiervan heeft het bedrijf zijn jaarlijkse doelstellingen voor de tweede keer dit jaar verlaagd, na het publiceren van teleurstellende voorlopige resultaten. Het verwacht een daling van de omzet met bijna 19 %. St James's Place plc (-15 %): de grootste vermogensbeheerder van het Verenigd Koninkrijk staat onder druk. In het belang van transparantie en afstemming op nieuwe verplichtingen eisen de toezichthouders in de sector dat de groep zijn tarieven verder verlaagt en de uitstapkosten voor klanten afschaft. Het aandeel van de groep is sinds het begin van het jaar met meer dan 38 % gedaald. Easyjet (-12 %): de luchtvaartmaatschappij deed het niet slecht. Ze rapporteert solide kwartaalresultaten en jaarlijkse doelstellingen die in lijn zijn met de verwachtingen, maar stelt teleur wat het aantal vervoerde passagiers betreft. Beleggers vrezen ook dat de post-pandemische opleving wordt overschaduwd door de hervatting van het Israëlisch-Palestijnse conflict: de vervoerder heeft alle vluchten naar Tel Aviv tot 17 oktober geannuleerd en belooft alle annuleringen te vergoeden. LVMH (-8 %), Christian Dior (-7 %), Moncler (-6 %): luxewaarden hebben het moeilijk. De kwartaalprestaties van de Franse reus in de sector, LVMH, stelden teleur: de omzet miste de consensus, getroffen door de afname van de vraag in China en een terugval in de drankensector. Dit trekt het Italiaanse Moncler en de Christian Dior groep mee naar beneden, die toch een omzetgroei van 14 % rapporteerden in de eerste negen maanden van 2023, maar die ook werden getroffen door de drankendivisie. |

|

| Grondstoffen |

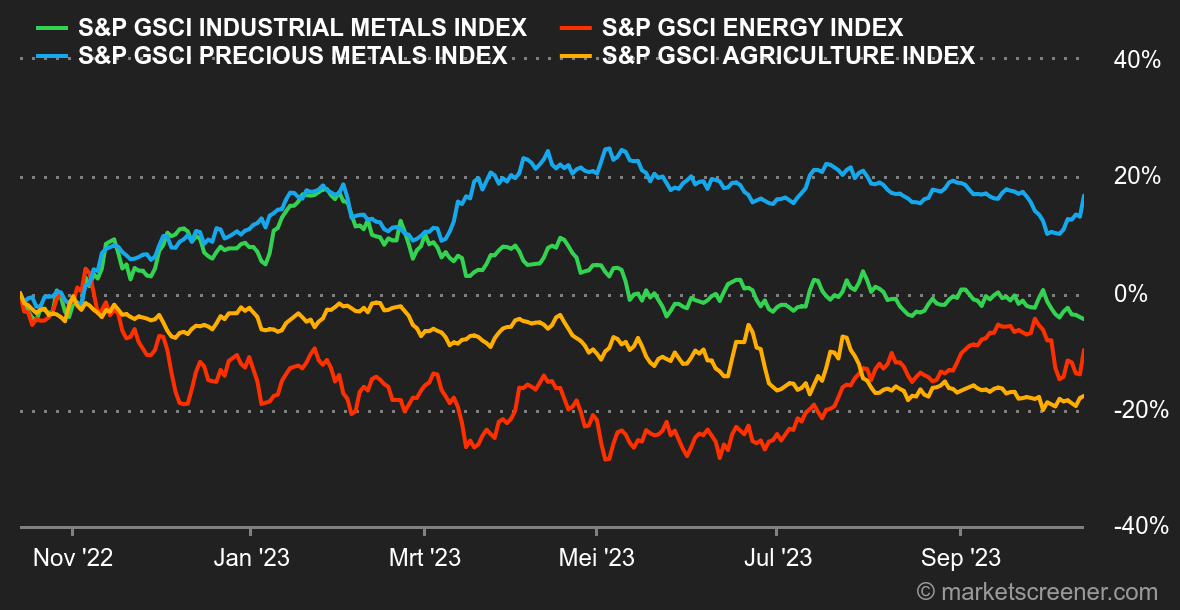

Energie: de open oorlog tussen Israël en Hamas heeft de vrees rond de olievoorziening doen oplaaien, regeringen vrezen die een escalatie in de regio. Als het risico op besmetting zich zou uitbreiden naar een belangrijk oliewinningsgebied, zouden de olieprijzen snel boven de 95 dollar per vat (WTI) kunnen uitkomen. Metalen: goud profiteert van zijn status als veilige haven (net als de CHF) en begint een rebound boven zijn steun op 1809 dollar per ounce. Om weer de historische hoogtepunten rond de 2.080 te bereiken, zal het echter nodig zijn om de 1.960 dollar te overschrijden. Landbouwproducten: landbouwgewassen worden nauwelijks beïnvloed. Granen (tarwe, maïs) blijven onder een neerwaartse druk staan terwijl cacao een kleine adempauze neemt bij de stijgende trend die al een jaar aan de gang is. |

|

| Macro-economie |

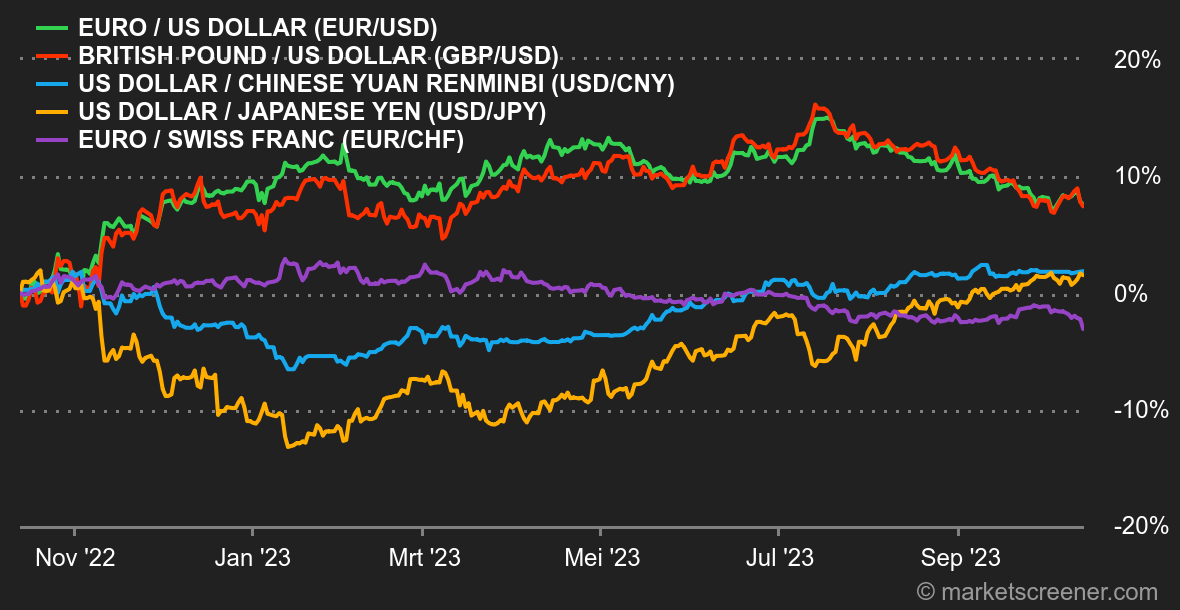

Marktgevoel: we stoppen de champagne weer weg. Tot afgelopen donderdag leek alles min of meer onder controle: centrale bankiers begonnen te laten doorschemeren in de pers dat de daling van de obligaties gelijk stond aan een renteverhoging, waardoor er weinig twijfel bestond over de houding van de Fed tijdens haar volgende monetaire beleidsvergadering, gepland voor begin november. Maar dat was vóór de publicatie van de consumentenprijsindex in de Verenigde Staten. Op maandbasis kwam deze boven de verwachtingen uit op +0,4 %, ofwel +3,7 % op jaarbasis. Dit heeft de obligatierendementen en de dollar omhoog geduwd, terwijl de beurzen een klap kregen. Het scenario van "higher for longer" (langere tijd hogere rentevoeten) krijgt weer wind in de zeilen, terwijl er opnieuw twijfel bestaat over een mogelijke nieuwe (laatste?) aanscherping in december. Naast de Amerikaanse inflatie waren het de Chinese statistieken die vrijdagochtend de aandacht trokken. De handelscijfers bleven zwak in september, terwijl de inflatie nu 0 bedraagt op jaarbasis, een teken dat de tweede grootste economie ter wereld niet in topvorm is. Cryptovaluta's: de bitcoin ziet er bleekjes uit, met een daling van meer dan 4 % sinds maandag, en noteert zo weer rond de 26.800 dollar op het moment van schrijven. De daling is sterker voor de op een na grootste cryptomunt op de markt, de ether, die in dezelfde periode met meer dan 5 % daalt. Het is nu 210 dagen, of 30 weken, dat cryptobeleggers de bitcoin zien schommelen tussen 25000 en 30000 dollar. De cryptosfeer wordt opgeschud door het proces tegen Sam Bankman-Fried, dat plaatsvindt in de Verenigde Staten en waarvan de getuigenissen vernietigend zijn. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |