|

|

| Tops/flops van de week |

Toppers Hamburger Hafen und Logistik (+56 %): de Duitse groep gespecialiseerd in havenlogistiek en transport, die verschillende containerterminals exploiteert, ontving deze week een openbaar overnamebod van MSC Mediterranean Shipping, het Italiaans-Zwitserse scheepvaartbedrijf, via haar dochteronderneming Port of Hamburg Beteiligungsgesellschaft, waarbij de aandelen van het bedrijf tegen 16,75 euro worden gewaardeerd. In reactie hierop heeft Hapag-Lloyd, de concurrent van MSC, een mogelijk tegenbod voor de havenexploitant ontkend. Nexstar Media Group (+18 %): het Amerikaanse mediabedrijf (dat ongeveer 200 zenders in de VS bezit) is in gesprek om het ABC-netwerk en zijn televisiestations over te nemen van gigant Disney. Voorlopig is er geen prijs overeengekomen door beide partijen en Disney heeft aangegeven dat de deal nog niet zeker is. Als de deal doorgaat, zal Nexstar echter een deel van zijn activa moeten afstoten om te voldoen aan de concurrentiewetten van de sector. HelloFresh (+15 %): de Duitse maaltijdbezorgspecialist sprong deze week omhoog na een aanbevelingsverhoging van JPMorgan. Na een beleggersmoment plaatste de Amerikaanse bank het bedrijf op haar "Analyst Focus List", die bijzonder interessante beleggingsmogelijkheden bevat, prees de goede prestatie-indicatoren van de groep en verhoogde haar koersdoel van 31 naar 38 euro. Ze prijst onder andere de stijging van het aantal klanten, de omzet en de marges. Tesla (+11 %): drie nieuwsitems hebben deze week de aandeelkoers van de elektrische autofabrikant een boost gegeven. Ten eerste kondigt de Europese Commissie een onderzoek aan naar de staatssteun die Beijing zijn autofabrikanten geeft, waardoor deze laatsten bijzonder lage prijzen kunnen hanteren op de Europese markt. Het onderzoek zou kunnen leiden tot het opleggen van bestraffende douanerechten op alle Chinese modellen. Ten tweede profiteert Tesla van de sociale onrust die momenteel zijn Amerikaanse concurrenten Ford en General Motors verzwakt. Ten slotte zou de fabrikant een persprocédé hebben ontwikkeld om koetswerken te vormen, waardoor de productietijd van zijn voertuigen aanzienlijk wordt versneld. SES-Imagotag (+10 %): de Franse specialist in elektronische labels en digitale oplossingen voor de handel publiceerde deze week zijn halfjaarresultaten. Vergeleken met dezelfde periode vorig jaar stijgt de omzet met 33 %, de orderontvangst met 35 %, de ebitda met 72 % en is de kasstroom aanzienlijk verbeterd. De groep handhaaft dus zijn omzetdoelstelling voor het jaar, op 800 miljoen euro. Laten we niet vergeten dat SES-Imagotag in juni vorig jaar het doelwit was van een aanval van shortseller Gotham City. Zie deze resultaten gerust als een soort wraak.

Floppers MTU Aero Engines (-16 %) & RTX (-10 %): de luchtvaart in de problemen! RTX (voorheen Raytheon Technologies), de moedermaatschappij van motorfabrikant Pratt & Whitney, moet honderden van haar GTF-motoren, haar vlaggenschip waarmee de Airbus A320neo is uitgerust, terugroepen vanwege defecten die de slijtage van de turbines zouden kunnen versnellen. De groep voorziet dus een drastische daling van haar winst en verlaagt haar doelstelling voor de beschikbare kasstroom. Het zal ook een zware compensatie moeten betalen aan MTU Aero Engines, die 18 % van het GTF-programma bezit en verantwoordelijk is voor het onderhoud van de motoren, en sleept deze laatste mee in zijn val. The JM Smucker Company (-11 %): het Amerikaanse voedingsbedrijf kondigde deze week aan dat het de Hostess Brands, een fabrikant van zoete snacks, overneemt voor 5,6 miljard dollar. Hoewel JM Smucker verzekert dat de overname van Hostess positief zal bijdragen aan de omzet, vraagt de markt zich af of dit wel een goed idee is, gezien de eerdere mislukkingen van de koper op het gebied van fusies en overnames. Anderzijds stijgt Hostess Brands bijna 19 % over de week. Oracle (-10 %): de Amerikaanse uitgever van software en databasesystemen stelt teleur. Het bedrijf meldt met name een sterke vertraging van de groei van de verkoop in de cloud, die 10 % lager is en onder de marktverwachtingen ligt. De kwartaalomzet van de hardware-afdeling laat ook een daling van 6 % zien. Wall Street straft ook de bescheiden vooruitzichten van de groep. Aan de positieve kant was er de lancering van Oracle Database@Azure, in samenwerking met Microsoft. Netflix (-10 %): de streaminggigant likt zijn wonden nu de kaarten in de televisiebranche worden herverdeeld (denk maar aan de deal tussen Disney en Charter Communications). Het bedrijf lijdt ook onder de uitspraken van zijn CFO over de vooruitzichten: deze laatste heeft zijn twijfels geuit over de winstgevendheid van het segment van live sport, de volwassenheid van de Amerikaanse streamingmarkt, de beheersing van de marges en de ambities voor externe groei. Be Semiconductor (-9 %), Asm International (-9 %), Elmos Semiconductor (-9 %), Asml holding (-4 %): een koude douche voor de Europese leveranciers van de halfgeleidersector. We vernamen vanochtend dat TSMC (Taiwan Semiconductor Manufacturing Company), de Taiwanese chipgigant, zijn belangrijkste leveranciers heeft gevraagd om de levering van high-end chipfabricageapparatuur uit te stellen, om zich aan te passen aan een daling van de vraag en aan de productievertraging van zijn nieuwe fabriek in Arizona. De nieuwe afkeer van Beijing voor Apple draagt ook bij aan een tempering van de ambities van de sector. |

|

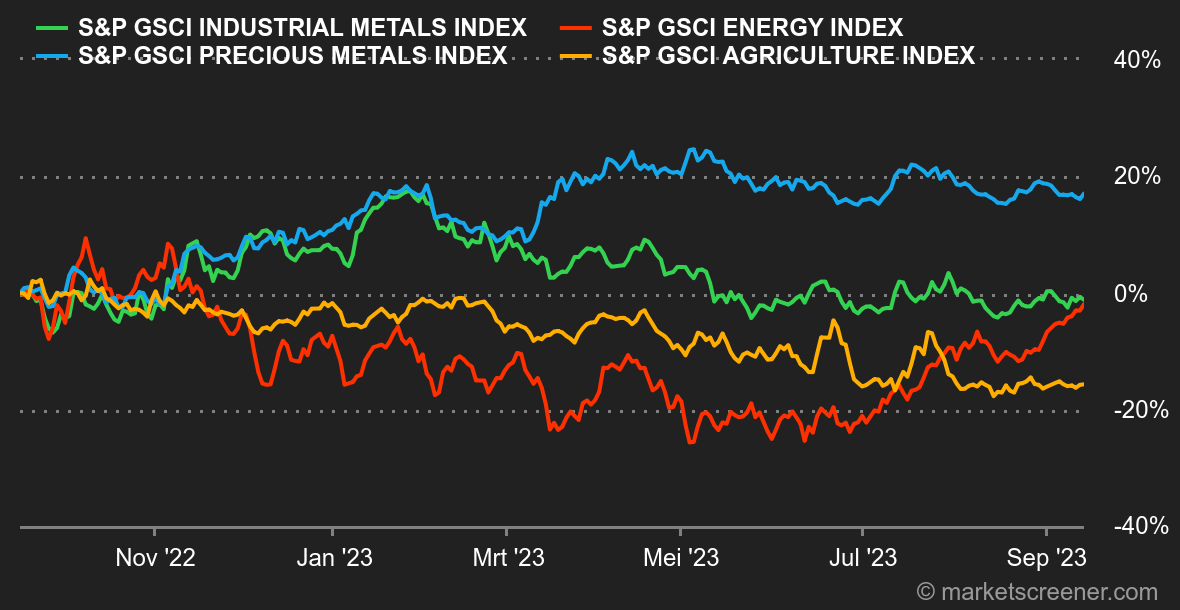

| Grondstoffen |

Energie: de olieprijs blijft stijgen naarmate het wereldwijde aanbod krimpt. In haar laatste rapport waarschuwt het Internationaal Energieagentschap opnieuw voor de risico's van een aanzienlijke marktverkrapping, nu de wereldwijde voorraden laag zijn. Ook de OPEC voorziet een tekort tussen aanbod en vraag tegen het einde van het jaar, met een verschil van 3,3 miljoen vaten per dag tussen productie en wereldwijde consumptie. Als gevolg hiervan wordt de Brent verhandeld rond de 93 USD, terwijl de WTI flirt met de grens van 90 USD. Deze twee wereldwijde benchmarks zijn in slechts vier maanden tijd met 30 % gestegen. Wat betreft aardgas, zien we geen verbetering van de situatie, wel integendeel. Sociale onrust in Australië ondermijnt 5 % van de wereldwijde LNG-productie. In Europa zetten onderhoudswerkzaamheden in Noorwegen de aardgasprijzen verder onder druk, die rond de 38 EUR/MWh voor de Nederlandse TTF worden verhandeld. Metalen: de barometer van de wereldeconomie, koper, steeg deze week dankzij goede economische gegevens uit China. Deze overschaduwden een toename van de voorraden aan de LME. Koper wordt nu verhandeld rond de 8.400 USD per metrische ton. Over het algemeen is de hele sector van de ferrometalen de afgelopen vijf dagen gestegen. Goud eindigde de week mooi ondanks de nieuwe stijging van de obligatierendementen. Zelfs als de centrale banken denken dat ze waarschijnlijk klaar zijn met renteverhogingen, zullen deze waarschijnlijk nog enige tijd hoog blijven, wat nadelig is voor het goud, dat geen rendement oplevert. Een ounce goud wordt verhandeld rond de 1.925 USD. Landbouwproducten: de graanprijzen fluctueerden deze week amper in Chicago. Het Amerikaanse ministerie van landbouw heeft zijn productieschattingen voor maïs naar boven bijgesteld, de toename van de oppervlakte compenseert de daling van de opbrengsten. Wat de koersen betreft, stabiliseert de maïsprijs rond de 480 cent per bushel, tegen 610 cent voor tarwe. |

|

| Macro-economie |

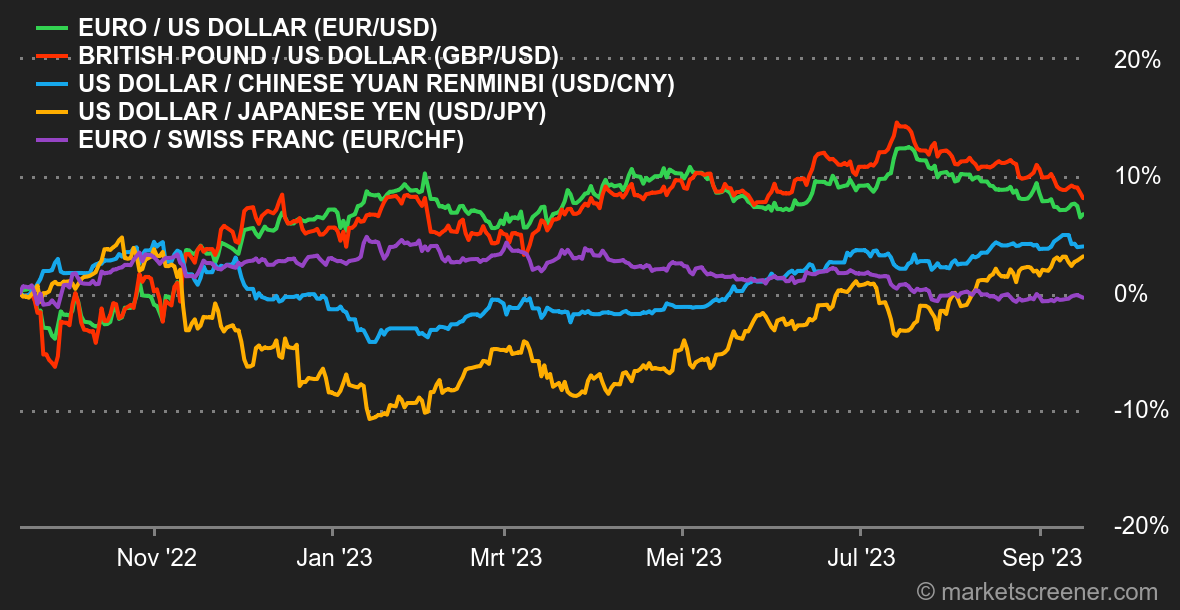

Marktgevoel: tot nu toe gaat alles goed. De ECB heeft haar basisrente verhoogd, maar heeft vooral gewaarschuwd dat deze tiende verhoging waarschijnlijk de laatste zal zijn. Beleggers konden zich niets beter wensen en begonnen te dromen van het langverwachte keerpunt. Aan de andere kant kwamen de laatste Amerikaanse inflatiecijfers over het algemeen overeen met de verwachtingen. In augustus bereikte de kern-CPI 4,3 % op jaarbasis, tegen 4,7 % de vorige maand, terwijl de jaarlijkse PPI 2,2 % bedroeg. De wekelijkse werkloosheidsaanvragen zijn ook in lijn met de verwachtingen, wat de hypothese van een "zachte landing" van de Amerikaanse economie ondersteunt. Hoewel alles tot nu toe naar wens verloopt, belooft de komende week druk te worden met opeenvolgende vergaderingen van de Fed, de Bank of England en de Bank of Japan. Het is duidelijk dat beleggers nog veel werk voor de boeg hebben. De houding van de ECB, die lijkt te hebben afgezien van een laatste renteverhoging in de komende weken, heeft de euro onder druk gezet tot 1,0663 USD. Op de schuldenmarkt benadrukt de stijging van de 10-jarige Amerikaanse rente tot 4,3 % dat de markt nog niet helemaal op zijn gemak is met de inflatie, in een context van scherpe stijgingen van de olieprijzen. Enigszins bevredigend nieuws uit China, om af te ronden: de productie- en consumptiestatistieken van augustus zijn iets dynamischer dan verwacht. Misschien beginnen de talrijke maatregelen die door de autoriteiten zijn aangekondigd, hun vruchten af te werpen. Cryptovaluta's: na vier opeenvolgende weken van daling heeft de bitcoin wat kleur teruggekregen door meer dan 2 % te stijgen sinds maandag, en staat nu rond de 26.400 dollar op het moment van schrijven. Aan de andere kant presteert de ether aanzienlijk onder de marktleider van de crypto-activa en deed het met een schamele +0,27 % maar lichtjes beter in dezelfde periode, en blijft rond de 1.620 dollar schommelen. Het handelsvolume op de belangrijkste platforms, zoals Coinbase en Binance, blijft de afgelopen weken dalen, wat wijst op een gebrek aan interesse van beleggers in cryptomunten de laatste tijd. Zonder belangrijke positieve katalysatoren zouden digitale valuta's moeite kunnen hebben om hun vroegere hoogtepunten te herwinnen. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |