|

|

| Tops/flops van de week |

Tops 888 Holdings (+40 %): FS Gaming Investments nam een belang van 6,6 % in de Londense gokgroep. FS Gaming wordt gesteund door gok- en wedindustrie-experts Kenny Alexander, Lee Feldman en Shay Segev, voormalige leiders van GVC Holdings PLC, nu bekend als Entain PLC. Het aandeel herstelt na zware schulden, het plotselinge vertrek van verschillende directieleden, en boetes voor tekortkomingen inzake witwaspreventie. Gitlab (+36 %): het Amerikaanse platform voor samenwerkingssoftware rapporteert een lager verlies dan verwacht, een sterke omzetgroei en beter dan verwachte abonnementen en licentieverkopen. Het bedrijf verhoogt zijn jaarprognoses en kondigt een KI-gestuurd product aan dat later dit jaar codeersuggesties zal bieden. Het aandeel profiteert ook van gunstige aanbevelingen. Icahn (+25 %): Icahn Enterprises herstelt na een negatief rapport van shortseller Hindenburg Research vorige maand. Een andere katalysator is een grote investeerder die een aanzienlijk belang in het bedrijf nam, wat speculatie en interesse van beleggers aanwakkert. Warner Bros Discovery (+19 %): het zwaar met schulden belaste media- en entertainmentbedrijf, ontstaan uit de fusie van Warner Bros. en Discovery, heeft een deel van zijn schulden afgelost door kosten te verlagen. Het bedrijf kon investeerders bovendien overtuigen met plannen om zijn streamingactiviteiten dit jaar winstgevend te maken, een jaar eerder dan gepland. De markt lijkt ook het vertrek van Chris Licht, CEO van CNN, te waarderen. Lotus Bakeries (+12 %): de Belgische koekjesfabrikant profiteert van een koersdoelverhoging door de Duitse private bank Berenberg tot 7.000 €. Lotus profiteert van de goede prestaties van sectorgenoten en verhoogt zijn verwachtingen voor het jaar. Het bedrijf heeft ook geïnvesteerd in productiecapaciteit, wat volgens analisten de marges zal verbeteren. Tesla (+10 %): drie keer goed nieuws voor de fabrikant van elektrische auto's. Tesla verkocht meer auto's in mei in China dan vorige maand. Alle versies van Model 3 komen nu in aanmerking voor de belastingkorting van 7.500 $ onder de Amerikaanse inflatieverlagingswet (IRA). En de productievolumes van de Cyber Truck overtreffen de marktverwachtingen. Een partnerschap met GM op het gebied van Tesla-superladers en geruchten over investeringen in nieuwe productiefaciliteiten in Spanje en India duwden het aandeel eveneens omhoog. Orsted (+7,5 %): de Deense energiegigant kondigt plannen aan om meer dan 68 miljard € te investeren om zijn doelen op het gebied van hernieuwbare energie te bereiken en wereldleider te worden. Met het grootste portfolio van windturbines op open zee in Europa, de Verenigde Staten en Zuidoost-Azië lijkt het bedrijf alvast goed op weg. Het profiteert ook van koersdoel- en aanbevelingsverhogingen door analisten.

Flops Storskogen (-10 %): het Zweedse bedrijf, gespecialiseerd in het overnemen van dienstverlenende, handels- en industriële bedrijven, kondigt deze week aan voor 1,5 miljard kroon aan ongedekte preferente obligaties uit te geven. Eind mei verkocht het al zijn Skidsta Hus-huisfabrikant en Dextry Group-verfbedrijf voor een gecombineerde ondernemingswaarde van 450 miljoen kroon. Lumen Technologies (-11 %): de Amerikaanse telecomnetwerkleverancier stelt teleur met een verwachte omzetdaling van 19 % en een lager dividend. Het management liet op de beleggersdag weten, tot eind 2024 tegenwind te verwachten op het gebied van omzet en winst. Coinbase (-15 %): een flinke daling voor de leider in handelsplatformen voor cryptomunten, die verwikkeld is in juridische problemen. De Amerikaanse SEC beschuldigt het bedrijf van het niet naleven van de regelgeving, het nemen van zakelijke beslissingen om inkomsten te verhogen (voornamelijk uit handelskosten) en het overtreden van regels door een cryptohandelsservice te creëren met niet-geregistreerde effecten. Croda (-17 %): de Britse chemieproducent dook deze week omlaag na een winstwaarschuwing voor het jaar, met een verwachte winst tussen 370 en 400 miljoen £ in 2023, een daling van 52 % ten opzichte van de 780 miljoen £ in 2022. Het bedrijf lijdt onder de aanzienlijke voorraadvermindering bij de klanten. Dat beïnvloedt de verkoopvolumes en sleurt ook sectorgenoten zoals het Duitse Wacker Chemie (-8 %) mee. Epam Systems (-18 %): de Amerikaanse software-engineeringspecialist verlaagde deze week zijn winst- en omzetverwachtingen voor het tweede kwartaal en het hele jaar, vanwege een verslechterende vraag in het "build"-segment en sombere vooruitzichten voor de IT-markt. Het bedrijf blijft ook lijden onder zijn vertrek uit Rusland en het conflict in Oekraïne, waar het 20 % van zijn personeel heeft. |

|

| Grondstoffen |

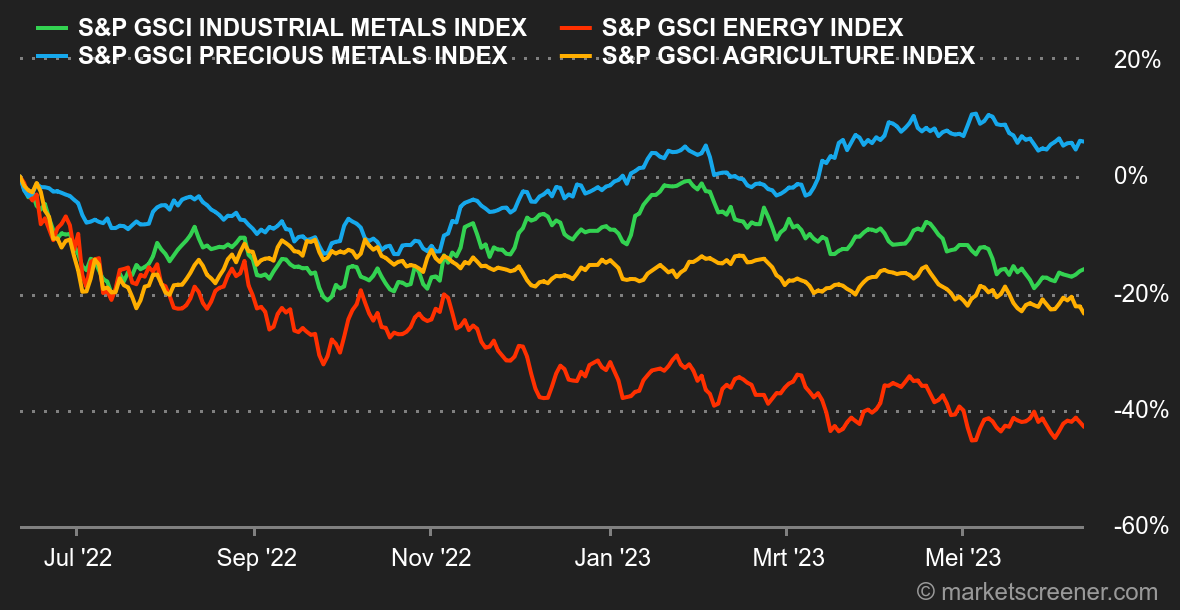

Energie: ongewenst effect. Saoedi-Arabië besluit om unilateraal zijn olieaanbod met 1 miljoen vaten per dag te verlagen vanaf 1 juli voor een maand, een verlaging die indien nodig kan worden verlengd. Deze stap heeft echter geen opwaartse druk op de olieprijzen veroorzaakt. De prijs van een vat olie zal naar verwachting deze week dalen, zowel voor de Europese Brent (-2,60 %, tegen 75,80 $) als de Amerikaanse WTI (-3,10 %, tegen 71 $). De boodschap is duidelijk: beleggers blijven bezorgd over recessieangst, ten koste van de krapper wordende oliemarkt. Ondertussen zijn de laatste gegevens uit China geruststellend, aangezien de olie-import met 17 % is gestegen op maandbasis. Metalen: er valt weinig te melden deze week op het gebied van industriële metalen. De prijzen bleven grotendeels stabiel, rond 8.300 $ voor koper, 2.100 $ voor aluminium en 2.350 $ voor zink. Goud steeg licht naar 1960 $, een bescheiden stijging terwijl China goud blijft opbouwen in zijn valutareserves. Peking voegde in mei 0,5 miljoen ounces goud toe aan zijn reserves. Landbouwproducten: de graanprijzen stegen deze week licht in Chicago, waar tarwe en maïs respectievelijk verhandeld werden tegen 628 en 600 cent per bushel. |

|

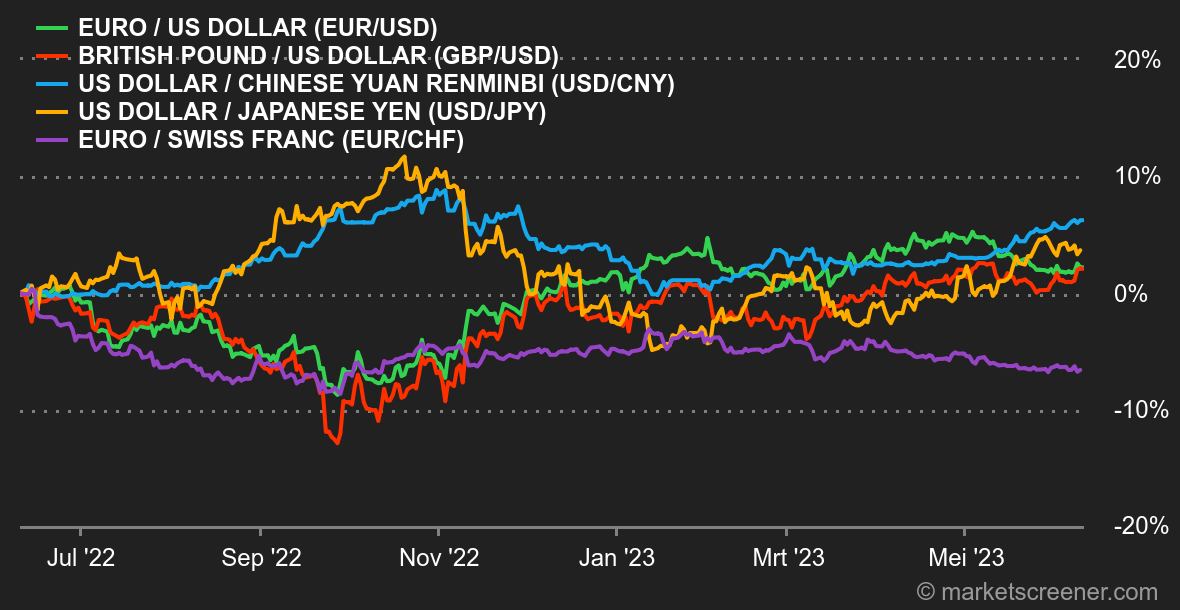

| Macro-economie |

Marktgevoel: in afwachting van de Fed en de ECB, die volgende week uitspraken doen over hun rentetarieven, hebben de Australische en Canadese centrale banken de markt verrast door hun renteverhogingen te hervatten. Dit negatieve signaal woog kortstondig op het sentiment van beleggers, die gerustgesteld werden door de verslechterende Amerikaanse activiteitsindicatoren (dienstensector, werkgelegenheid) en een verwachte soepeler Fed. We blijven in de situatie "slecht economisch nieuws is goed financieel nieuws", zolang het slechte economische nieuws maar niet té slecht is. Ondertussen blijft de Amerikaanse recessie nog steeds twee maanden weg. Al een jaar lang. Valuta's: de Dollar Index, die de Amerikaanse dollar vergelijkt met zes grote valuta's, veranderde deze week weinig en bleef rond de 103,5 hangen, dicht bij het niveau van vorige week vrijdag. De dollar versterkte weliswaar halverwege de week maar winsten werden steevast gevolgd door een daling. De versterking van de dollar viel samen met onverwachte renteverhogingen door de RBA en de BOC. Maar de slechter dan verwachte wekelijkse Amerikaanse werkgelegenheidscijfers zorgden opnieuw voor een daling. Volgende week zal er waarschijnlijk meer volatiliteit zijn, met de rentebeslissingen van de ECB en de Fed. De Zwitserse frank steeg naar 0,9695 tegenover de euro na een verklaring van de BNS-voorzitter dat de renteverhogingscyclus in Zwitserland nog niet voorbij is. De grootste wekelijkse schommelingen vonden plaats ten nadele van de Turkse lira (23,50 TRY voor 1 USD), na de komst van een nieuwe regering die naar verluidt minder geneigd is om de munt te verdedigen. Rentevoeten: deze week werden we verrast door enkele onverwachte aankondigingen. De Australische en Canadese centrale banken verhoogden hun basisrente met 25 basispunten naar respectievelijk 4,10 % en 4,75 % om de nog steeds te hoge inflatie te bestrijden. Of de Fed en de ECB volgende week hetzelfde zullen doen, durven wij niet te zeggen. We zijn niet de enigen: volgens het Fedwatch-instrument van de CME verwacht 72 % van de beleggers een status quo. In deze context blijven spelers op hun hoede, zoals blijkt uit de stabiele Amerikaanse 10-jaarsrente, die net boven de 3,60 % blijft. De Duitse 10-jaarsrente doet het niet beter en zit vast tussen 2,55 % en 2,18 %. Cryptomunten: ondanks de zware beschuldigingen van de Amerikaanse beurswaakhond (SEC) tegen de twee zwaargewichten in de cryptoindustrie, Binance en Coinbase, daalt de bitcoin slechts lichtjes met iets meer dan 1 % deze week en schommelt rond de 26.700 $ op het moment van schrijven. Ether heeft het iets zwaarder en verliest meer dan 2 % van zijn waarde, waardoor het rond de $1850 uitkomt. Amerikaanse toezichthouders laten nog steeds onduidelijkheid bestaan over hun intenties ten aanzien van cryptomunten maar worden sinds de ineenstorting van FTX eind vorig jaar steeds strenger. De rechtszaken van deze week tegen de twee cryptogiganten dragen bij aan de algemene angst en het gebrek aan duidelijkheid voor cryptobeleggers. Agenda: volgende week begint met een rustige maandag, maar wordt intensiever met de publicatie van veel economische gegevens, voornamelijk uit de VS. Dinsdag zien we de publicatie van de verandering in het aantal werkloosheidsuitkeringen in het VK, gevolgd door Amerikaanse inflatiecijfers en een toespraak van Bailey (BoE). Woensdag, waarschijnlijk de drukste dag, worden de Amerikaanse producentenprijsindex en de rentebeslissing van de Fed gepubliceerd, voorafgegaan door FOMC-vergaderingen. Donderdag onthult China zijn industriële productie- en detailhandelsverkoopcijfers op jaarbasis. De ECB volgt het voorbeeld van haar Amerikaanse tegenhanger door haar rentebesluit aan te kondigen, gevolgd door een monetaire beleidsverklaring en een persconferentie. De Bank of Japan (BoJ) zal ook haar rentebesluit bekendmaken, gevolgd door een latere persconferentie op dezelfde dag. Tot slot wordt de Amerikaanse consumentenvertrouwensindex gepubliceerd. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |