|

|

| Tops/flops van de week |

Tops XP Inc (+28 %) is de sterkste stijger van de week. Het Braziliaanse bedrijf, gespecialiseerd in beleggingsbeheer, noteert aan de Nasdaq en rapporteerde een beter dan verwachte kwartaalwinst. Dat was te danken aan een toename van 105 % onder de institutionele cliënteel. A.P. Moller - Maersk (+16 %): de Deense rederij kondigde deze week de start aan van twee nieuwe luchtvrachtdiensten tussen de Verenigde Staten en China. Shockwave Medical (+16 %): een stevige rugwind voor het Amerikaanse concern dat gespecialiseerd is in medische hulpmiddelen, en dat zijn financiële situatie dit jaar al aanzienlijk kon verbeteren. Het bedrijf liet weten dat zijn intravasculaire lithotripsietechnologie (IVL) zal kunnen rekenen op hogere terugbetalingen. Polestar Automotive (+15 %): de Zweedse autoconstructeur, die aan de Nasdaq noteert, meldde een stijging van de leveringen met bijna 26 % in het eerste kwartaal. Het concern herhaalt dan ook zijn jaarlijkse doelstelling en gaat ervan uit dat de mondiale volumes in 2023 met 60 % zullen stijgen. De groep heeft ook aangekondigd dat ze haar nieuwe model, de Polestar 4, op 18 april in China zal onthullen. Coinbase (+12 %): het handelsplatform voor cryptomunten profiteert van de recente stijging van digitale activa. Deze laatste profiteren van de reactie van de beleggers, die geschrokken zijn van de onverwachte daling van de producentenprijzen in de Verenigde Staten. AB VOLVO (+10 %): de Zweedse fabrikant van vrachtwagens, bussen en werfvoertuigen heeft beter dan verwachte voorlopige kwartaalresultaten gerapporteerd. De netto-omzet steeg in die periode met 24,8 % en het operationele resultaat met 44,9 %. Christian Dior (+8 %), LVMH (+8 %) en Hermès (+5 %): in Frankrijk rapporteerden de luxebedrijven een hoger dan verwachte kwartaalomzet, gesteund door de dynamiek van de Aziatische markten.

Flops SAS AB (-38 %): de Scandinavische luchtvaartmaatschappij SAS heeft financiële problemen en overweegt om de beursnotering te schrappen. De groep, die tegen de huidige prijs maar zo'n 150 miljoen euro waard is, vroeg in juli onder de VS-wetten bescherming aan tegen schuldeisers. Sarepta Therapeutics (-12 %): de Amerikaanse specialist in medisch onderzoek en de ontwikkeling van geneesmiddelen kreeg een zware klap te verwerken. De FDA (de overheidsdienst in de VS die bevoegd is voor voeding en geneesmiddelen) gaat naar verluidt de gentherapie van de groep voor de behandeling van de ziekte van Duchenne, die spierdystrofie veroorzaakt, afwijzen. Die behandeling bevindt zich in de onderzoeksfase. Baidu (-8 %): de Chinese zoekmachinegigant kondigde deze week aan dat het Apple en andere app-ontwikkelaars aanklaagt omdat ze frauduleus kopieën zouden hebben gemaakt van zijn Ernie-bot, die moet concurreren met ChatGPT. De groep vreest ook de komst van Alibaba's chatbot, die op kunstmatige intelligentie is gebaseerd. Ten slotte bereiden de VS naar verluidt een offensief voor om Amerikaanse investeringen in Chinese KI aan banden te leggen. American Airlines (-8 %): de luchtvaartmaatschappij stelt de markten teleur door lager dan verwachte kwartaalinkomsten en winstverwachtingen bekend te maken. De groep kondigde ook aan twee routes tussen de Verenigde Staten en China op te schorten wegens de zwakke vraag op die markt. Analisten blijven voorzichtig over het aandeel en Susquehanna stelde zijn koersdoel naar beneden bij. Merck Kgaa (-7 %): het Duitse bedrijf is door de Amerikaanse gezondheidsautoriteiten gevraagd de patiëntenrecrutering voor een klinische studie van evobrutinib, een experimenteel antilichaam voor de behandeling van Relapsing Remitting MS (RRMS), de meest courante vorm van multiple sclerose, op te schorten nadat sommige patiënten leverschade hadden opgelopen. Alstom (-6 %): de markten waren niet opgezet met de aankondiging van het vertrek van de financieel directeur van de Franse groep. Laurent Martinez, die sinds 2018 de functie bekleedde, kondigde aan dat hij bij Orange aan de slag gaat. |

|

| Grondstoffen |

Energie: het moreel is nog altijd hoog. Als bewijs daarvan zullen de twee belangrijkste mondiale olie-benchmarks de week hoger eindigen en daarmee hun vierde opeenvolgende positieve weekreeks bezegelen. Brent wordt verhandeld rond 86 USD, terwijl de Amerikaanse WTI kortstondig zijn jaarpiek voorbijschoot en boven 83 USD noteerde. Deze stijging wordt gevoed door het duo China/OPEC: China, dat door zijn dynamische in- en uitvoer laat zien dat het land zijn heropening versnelt, en de OPEC, die met productieverlagingen het wereldaanbod nog wat verder verstikt. Wat het aardgas in Europa betreft, blijft de Rotterdamse TTF rond 41 EUR/MWh hangen. Metalen: goud zet zijn mooie traject verder en noteert tegen 2.030 USD per ons. De verzwakkende inflatie in de Verenigde Staten, die de obligatierente helpt temperen, bewijst goudkopers een mooie dienst. In zijn laatste maandelijkse nota geeft de Wereldgoudraad aan dat ETF's met onderliggend fysiek goud, vorige maand een sterke netto-instroom kenden, gestimuleerd door de bankencrisis, een verzwakkende dollar en dalende obligatierentes. Bij de industriële metalen zijn de prijzen over het algemeen gedaald. Koper wordt verhandeld tegen zo'n 8.800 USD per ton, aluminium tegen 2.260 USD. Landbouwproducten: het Amerikaanse ministerie van landbouw (USDA) paste de tarwevoorraden naar boven aan, van 568 miljoen naar 598 miljoen bushels. Dat was een gevolg van de verslechterende vraag. De prijs van tarwe verzwakte in Chicago tot 675 cent per bushel, terwijl maïs licht steeg tot 660 cent. |

|

| Macro-economie |

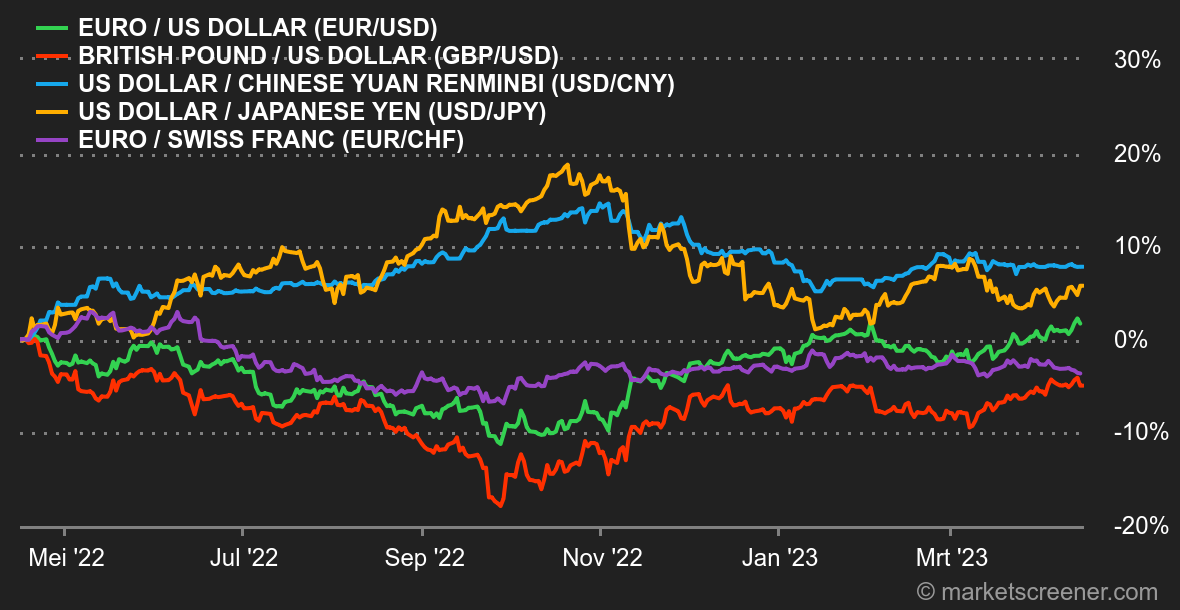

Tendens. Beleggers waren niet onder de indruk van het macro-economische en geopolitieke nieuws van de week. Er was weinig reactie op de aankondiging van China's omsingeling van Taiwan en op de Amerikaanse inflatiecijfers voor maart. De Franse CAC40 brak zelfs drie sessies op rij zijn record. De prijsstijging in de VS bedraagt 5 % op jaarbasis, wat iets minder is dan verwacht maar nog steeds hoog. De kerninflatie, die geen rekening houdt met de stijging van de prijzen van energie en voeding, bedroeg in maart 0,4 % op maandbasis en 5,6 % op jaarbasis, hetgeen overeenstemt met de verwachtingen. Dat is echter nog altijd een lichte stijging ten opzichte van de 5,5 % van februari. De prijzen stijgen nog steeds en mogelijke renteverhogingen zijn nog altijd mogelijk. Valuta's. Door het verkrappende beleid van de ECB stijgt de euro ten opzichte van de Amerikaanse dollar. Het valutapaar EUR/USD wordt momenteel verhandeld tegen 1,1064 USD per euro, na zijn piek van de laatste twaalf maanden van 1,1075 USD te hebben bereikt. De Amerikaanse munt staat onder druk tegenover valuta's die nog steeds profiteren van de stijgende rente, terwijl de economische data de munt verzwakken met een daling van de DYX-index. De kiwidollar blijft stabiel en noteert rond 0,629 USD. Daarnaast blijft de euro terrein verliezen ten opzichte van de Zwitserse frank en staat nu op 0,9822 CHF. Rentevoeten. De data die deze week zijn bekendgemaakt, lijken te bevestigen dat de inflatie en de arbeidsmarkt in de Verenigde Staten vertragen. Beleggers zetten thans in op een verhoging van de belangrijkste rentevoet van de Fed met 25 punten, op de volgende vergadering in mei. De rente op Amerikaanse obligaties op tien jaar steeg licht en klokt af op 3,4356 %. De spread met de Duitse obligaties met eenzelfde looptijd is de laagste sinds meer dan twee jaar. Bovendien zagen Aziatische obligaties de afgelopen dagen de grootste instroom van buitenlands kapitaal in meer dan een jaar. Dat is het gevolg van de verwachting van beleggers dat er een expansief monetair beleid komt, dat de economie zal stimuleren. Cryptomunten. De bitcoin stijgt sinds maandag met meer dan 8,5 % en is op het moment van schrijven weer over de psychologische grens van 30.000 USD gegaan. De ether dan weer deed het duidelijk beter dan de leider, met een weekstijging van +12 %. De munt zit thans rond de 2.100 USD. De cryptomunten surfen op een golf van enthousiasme nu de markt anticipeert op betere economische omstandigheden in de komende maanden. Hoewel de bitcoin 86 % is gestegen sinds het begin van het jaar, koerst de valuta nog altijd 54 % onder zijn historisch record van 69.000 USD van november 2021. Kalender. Volgende week worden verschillende economische statistieken verwacht, te beginnen met de Empire State Manufacturing Index, gepubliceerd door de centrale bank van New York, de evolutie van de vacaturemarkt in Engeland en de Canadese inflatie-index op dinsdag, de Engelse inflatie-index op woensdag, de aanvragen van werkloosheidsuitkeringen in de Verenigde Staten op donderdag, en tot slot de Amerikaanse, Engelse, Duitse en Franse PMI's van de producenten en van de dienstensector op vrijdag. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |