Als je een gemiddelde burger, enigszins bekend met de beurswereld, vraagt welke strategie beter is, value of growth, is de kans groot dat hij antwoordt "dat hangt ervan af". De breuklijnen zijn talrijk. Een ouder persoon zal eerder neigen naar value, een jonger persoon naar growth. Een langetermijnbelegger zal value zeggen, een speculant growth. Een Renault-liefhebber zal roepen value, terwijl een Crowdstrike-fan growth zal schreeuwen.

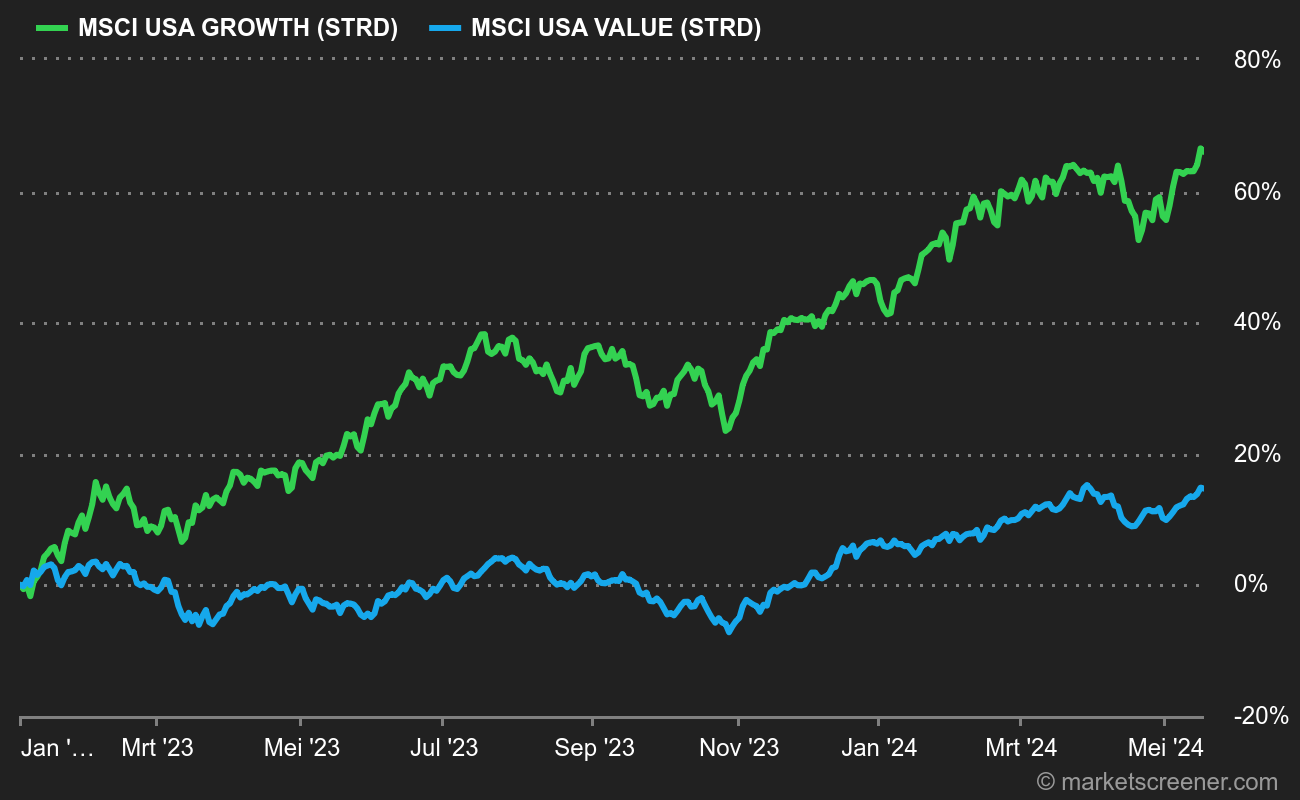

Dat zijn alvast erg veel Engelse woorden.Maar je begrijpt het idee. Maar nu wordt het wat ingewikkelder. Dit is een vergelijking van de indexen MSCI Growth en MSCI Value in de VS in 2023:

Geen grote verrassingen hier. Na een flinke klap in 2022, heeft groei dit jaar zijn wraak genomen. Value is ongeveer 5 % gedaald.

- Top vijf van de aandelen in de MSCI Growth US: Apple, Microsoft, Amazon, Nvidia, Alphabet (43 % van de index).

- Top vijf van de aandelen in de MSCI Value US: UnitedHealth, Berkshire, JPMorgan, Johnson & Johnson, Procter (11,5 % van de index).

Het is gemakkelijk te begrijpen dat de MSCI Growth niets meer is dan een vermomde Nasdaq. Geen wonder dat het aanzienlijk beter presteert. Het enorme verschil tussen de twee indexen moet worden vergeleken met de verbazingwekkende statistiek dat het grootste deel van de prestaties van de Nasdaq en de S&P500 dit jaar is gebaseerd op de megacap-technologiebedrijven in de VS.

In Europa... een heel ander plaatje

In de tweede grafiek van de week vergelijken wij de de MSCI Growth Europe met de MSCI Value Europe. En, verrassing (nou ja, laten we niet overdrijven): de situatie ziet er in Europa totaal anders uit. Ten eerste doet value het beter dan growth in Europa. Beide strategieën zijn in 2023 bescheiden positief.

Hoe kunnen we deze grote kloof verklaren met strategieën die in principe identiek zijn in de VS en Europa? Opnieuw biedt een blik op de samenstelling van de indexen een beter begrip (ook al is dat, opnieuw, veel gezegd). De belangrijkste groeiwaarde in Europa, dat wil zeggen het equivalent van Apple, is... Nestlé. Daar sta je toch perplex van. Nochtans gebruiken beide indexen dezelfde definitie van groei, gebaseerd op vijf criteria: de langetermijngroei van de winst per aandeel (WPA), de kortetermijngroei van de WPA, de huidige interne groeisnelheid, de historische langetermijntrend van de WPA-groei en de historische langetermijntrend van de omzetgroei per aandeel. Hieronder volgt, op basis van deze criteria, de samenstelling van de twee Europese indexen.

- Top vijf aandelen MSCI Growth Europe: Nestlé, Novo Nordisk, ASML, LVMH, Roche (26 %).

- Top vijf aandelen MSCI Value Europe: Shell, Novartis, HSBC, TotalEnergies, Sanofi (17,5 %).

Conclusie: er zijn zo weinig technologische groeiwaarden in Europa dat de top van de growth-portefeuille twee farmawaarden en een aandeel in de sector van de basisconsumptiegoederen omvat. Gezien hun verkoop- en resultaattrajecten begrijpen we beter de aanwezigheid van ASML en LVMH. De value-portefeuille is meer mainstream, met name door de aanwezigheid van bedrijven uit de olie- en bankensector. We vinden ook Novartis en Sanofi, twee bedrijven uit de gezondheidszorg met minder dynamische profielen – op het eerste gezicht alvast - dan Roche en Novo Nordisk.

ARK - niet meer wat het is geweest

Om verder te gaan met de vergelijking tussen growth/value, gaan we in op de race tussen het zeer agressieve fonds van Cathie Wood, ARK Innovation, en dat van de veel rustigere Warren Buffett, Berkshire Hathaway. In 2023 heeft de grote rebound van ARK de neiging om het te laten afweten. Het fonds wint nu minder dan 20 % terwijl Berkshire ongeveer 2 % stijgt. De tweede grafiek toont de ontwikkeling over 5 jaar. ARK daalt terwijl Berkshire ongeveer 65 % stijgt. De risico's die Wood heeft genomen, hebben niet hun vruchten afgeworpen, tenzij je in de periode 2020/2022 bent uitgestapt. Wat Warren Buffett betreft, moet het value-imago van de oude goeroe worden gerelativeerd. Zeker, zijn conservatieve investeringen zijn legendarisch en zijn inzet op olie en banken zijn recentelijk succesvol geweest. Maar de prestatiebasis van Berkshire is gebaseerd op Apple, veruit de grootste positie van het investeringsbedrijf. Het aandeel van de Californische gigant is dit jaar met 33 % gestegen en met 213 % in 2 jaar.

ARK heeft veel agressievere technologieposities en laat op jaarbasis een negatief rendement van 28 % over de laatste drie jaar optekenen. De verliezen zijn zo zwaar dat het team van Cathie Wood, met hun gebruikelijke aplomb, niet aarzelt om de fiscale voordelen van deze verliezen aan beleggers te verkopen, zoals de FT gisteravond in een artikel benadrukte. "De huidige en toekomstige aandeelhouders van de ETF’s van ARK kunnen blijven investeren in disruptieve innovatie op een samengestelde manier, belastingvrij, voor mogelijk nog eens twee of meer jaar", staat in de laatste onderzoeksnota van ARK. Ongelooflijk bijna.