Onze aanpak

Het moeilijkste is misschien niet het vinden van winnaars op de lange termijn, maar het vinden van winnaars die de komende drie maanden goed zullen presteren, vooral als je ze onderweg niet kunt verkopen. Het doel hier is dus om een performante en veerkrachtige selectie samen te stellen. Hiervoor baseer ik me op Evidence Based Investing, dat wil zeggen op wetenschappelijk onderzoek dat de relevantie van bepaalde beleggingsstrategieën over tijd heeft bewezen. Dit zeer rationele investeringsproces heeft met name de relevantie van bepaalde investeringsfactoren aan het licht gebracht.

De selectie van Momentum Picks is voornamelijk gebaseerd op twee van deze factoren: kwaliteit en momentum.

- Momentum: In de klassieke zin van het woord is momentum een beleggingsvisie die de voorkeur geeft aan aandelen die een opwaartse trend volgen gedurende de laatste zes en twaalf maanden. Bij MarketScreener integreert momentum zeker gegevens met betrekking tot de positieve trend van het aandeel op korte (3 maanden), middellange (6 maanden) en langere termijn (12 maanden), een zogenaamd "technisch" momentum, maar ook de herzieningen van de nettowinst per aandeel en de omzet door analisten op korte en lange termijn, gewogen naar de zichtbaarheid van het bedrijfsmodel van de analisten wat betreft de afwijking van hun geschatte cijfers, uitgaande van de hypothese dat analisten over het algemeen conservatief zijn in hun herzieningen, dit is een meer "fundamenteel" momentum.

- Kwaliteit: De kwaliteitsfactor geeft de voorkeur aan bedrijven met solide fundamenten, namelijk een behoorlijke winstgevendheid, een hoge rentabiliteit, een solide balans, een lage volatiliteit van de marges, een kwaliteitshistorie in termen van resultatenpublicatie en een goede zichtbaarheid op de komende resultaten.

Een ander voordeel van de Momentum Picks-selectie is dat we elk kwartaal onze gedachten opnieuw ordenen. Ik begin met een schone lei om de best mogelijke selectie te creëren. Deze constante zelfreflectie helpt om het vasthouden aan oude ideeën, die mogelijk minder goed werken, te vermijden. Als liefhebber van gedragspsychologie sinds mijn universiteitsjaren hecht ik veel belang aan de integratie van mentale modellen in mijn beheerproces, waardoor ik zoveel mogelijk kan voorkomen dat ik door mijn cognitieve vooroordelen word meegesleept.

De selectie is opgebouwd om de best mogelijke risico/rendement-verhouding te genereren gezien de beperkte samenstelling. Echter, een selectie van slechts vijf titels vormt geen voldoende gediversifieerde portefeuille. Momentum Picks moet eerder worden gezien als een aanvulling op een reeds gediversifieerde portefeuille.

Analyse van de vorige prestaties

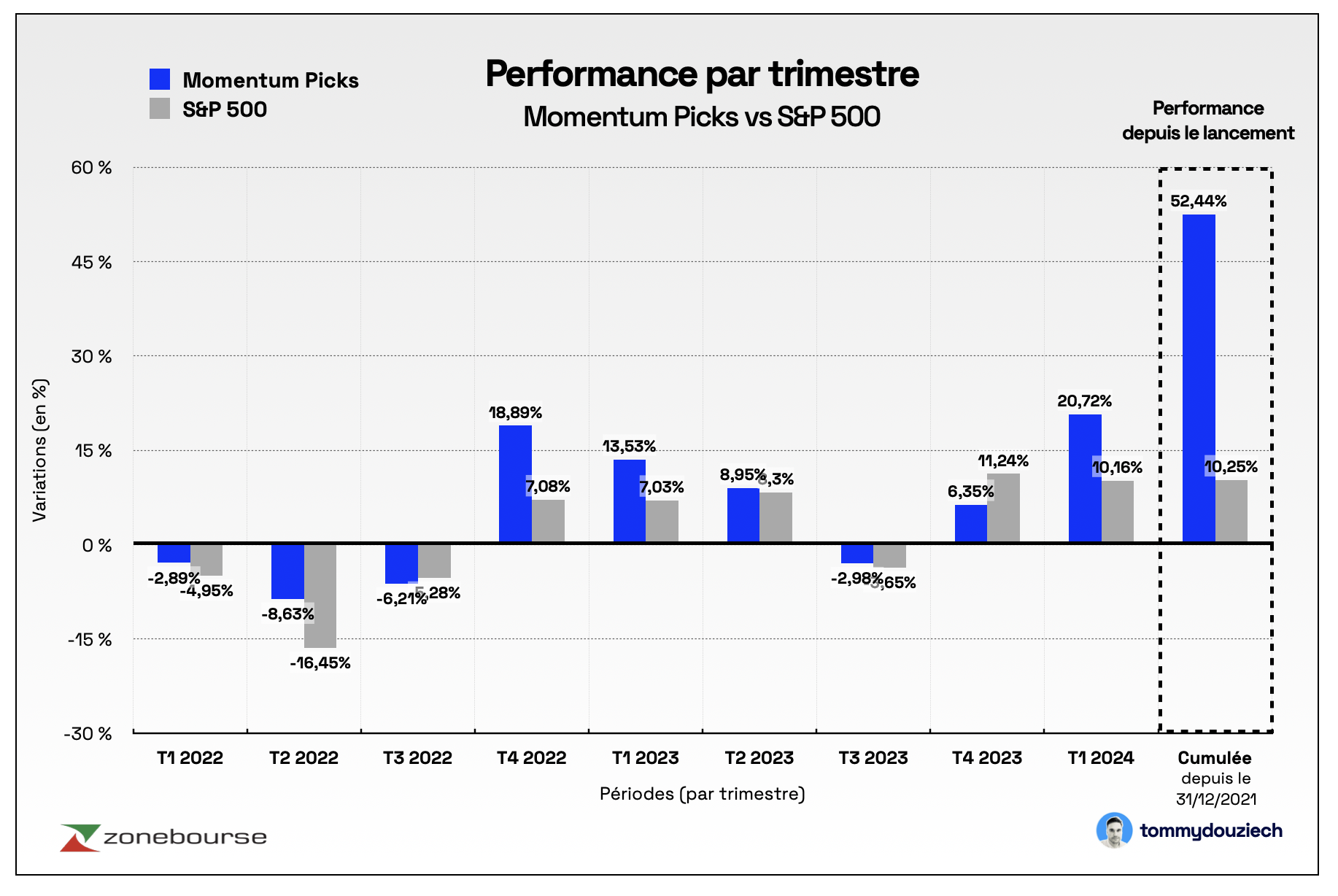

In onze vorige selectie kozen we voor Williams-Sonoma, Brown & Brown, Ametek, Marriott International en Blackstone. Alle waarden eindigden het kwartaal in het groen. Een evenwichtig portfolio van deze vijf posities zou een rendement van 20,72 % hebben gegenereerd tegenover 10,16 % voor onze benchmark, de S&P 500-index, in het eerste kwartaal van 2024 (van 31/12/2023 tot 31/03/2024), wat neerkomt op een bovengemiddelde prestatie van 10,56 %. Individueel gezien won Williams-Sonoma +57,36 % in het kwartaal, Brown & Brown +23,11 %, Marriott International +11,87 %, Ametek +10,92 %, en Blackstone een schamele +0,34 %.

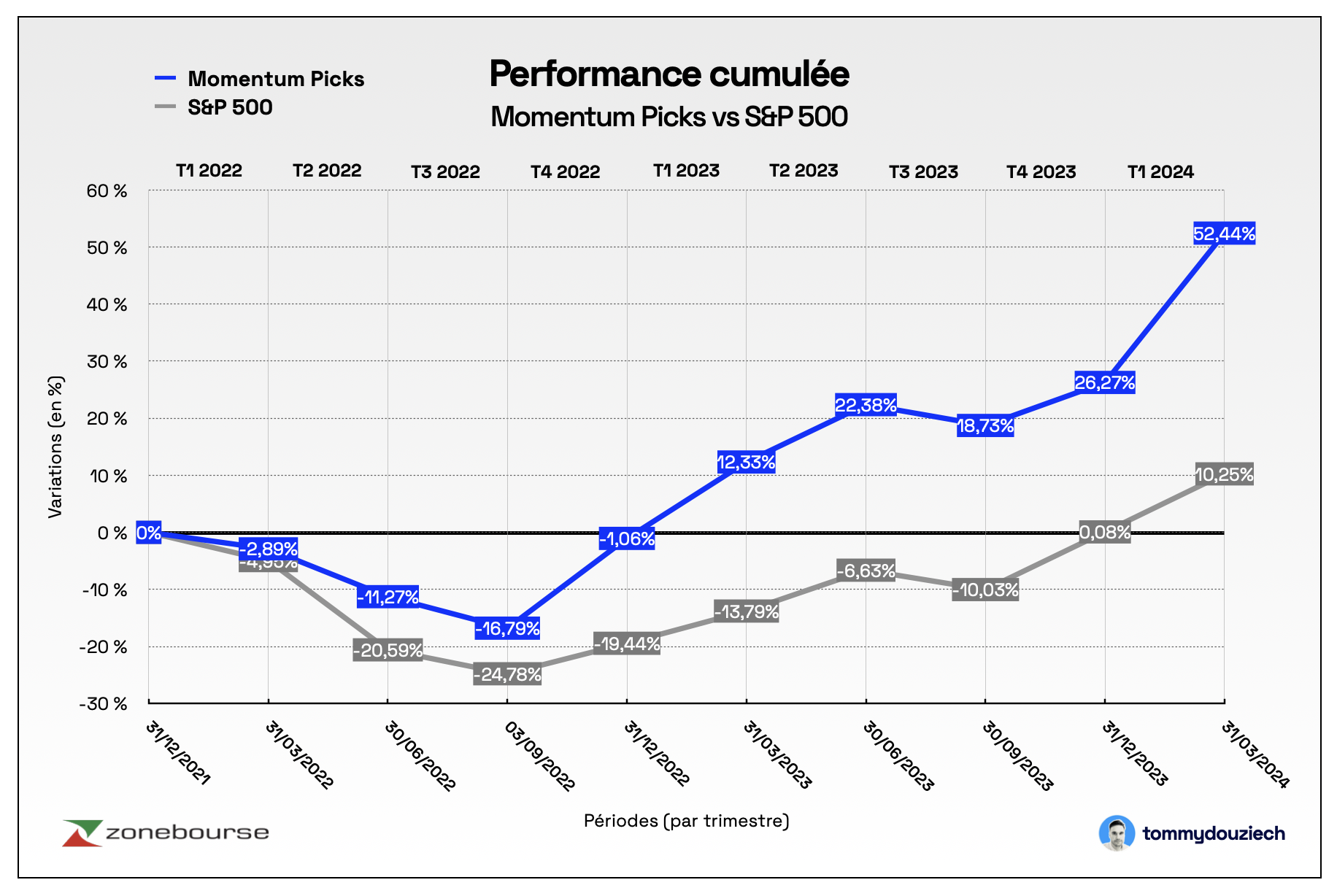

De Momentum Picks-selectie die begon op 31 december 2021 heeft een cumulatieve prestatie van 52,44 % tegenover 10,25 % voor onze benchmark, de brede Amerikaanse S&P 500-index, laten optekenen, wat neerkomt op een outperformance van 42,19 % in 27 maanden (2 jaar en 3 maanden). Om enkele andere indices te noemen, de Nasdaq-100 heeft een cumulatieve prestatie van 11,85 % over dezelfde periode, de MSCI World 6,38 % en de Stoxx Europe 600 5,10 % laten optekenen. Bovendien integreert de prestatie van Momentum Picks niet de uitkering van dividenden aan aandeelhouders over de periode, de werkelijke prestatie is dus nog hoger dan deze cijfers.

Ondanks deze zeer bemoedigende prestaties van ons selectie- en beheerproces, moeten we nederig blijven tegenover de markt. Ik deel het idee van François Rochon van Giverny Capital over de beroemde regel van drie. Eén jaar op drie zal de beurs met minstens 10 % dalen. Eén geselecteerd aandeel op drie zal een teleurstelling zijn. Eén kwartaal op drie zal de Momentum Picks-selectie minder goed presteren dan de markt. Dit is geen fataliteit maar eerder een objectieve manier om over de beursrealiteit na te denken. Er bestaat altijd een element van geluk. Het is essentieel om hiervan bewust te zijn om je psychologisch voor te bereiden op de onvermijdelijke periodes waarin de selectie slechtder zal presteren dan onze benchmark.

Prestaties per kwartaal:

Gecumuleerde prestaties:

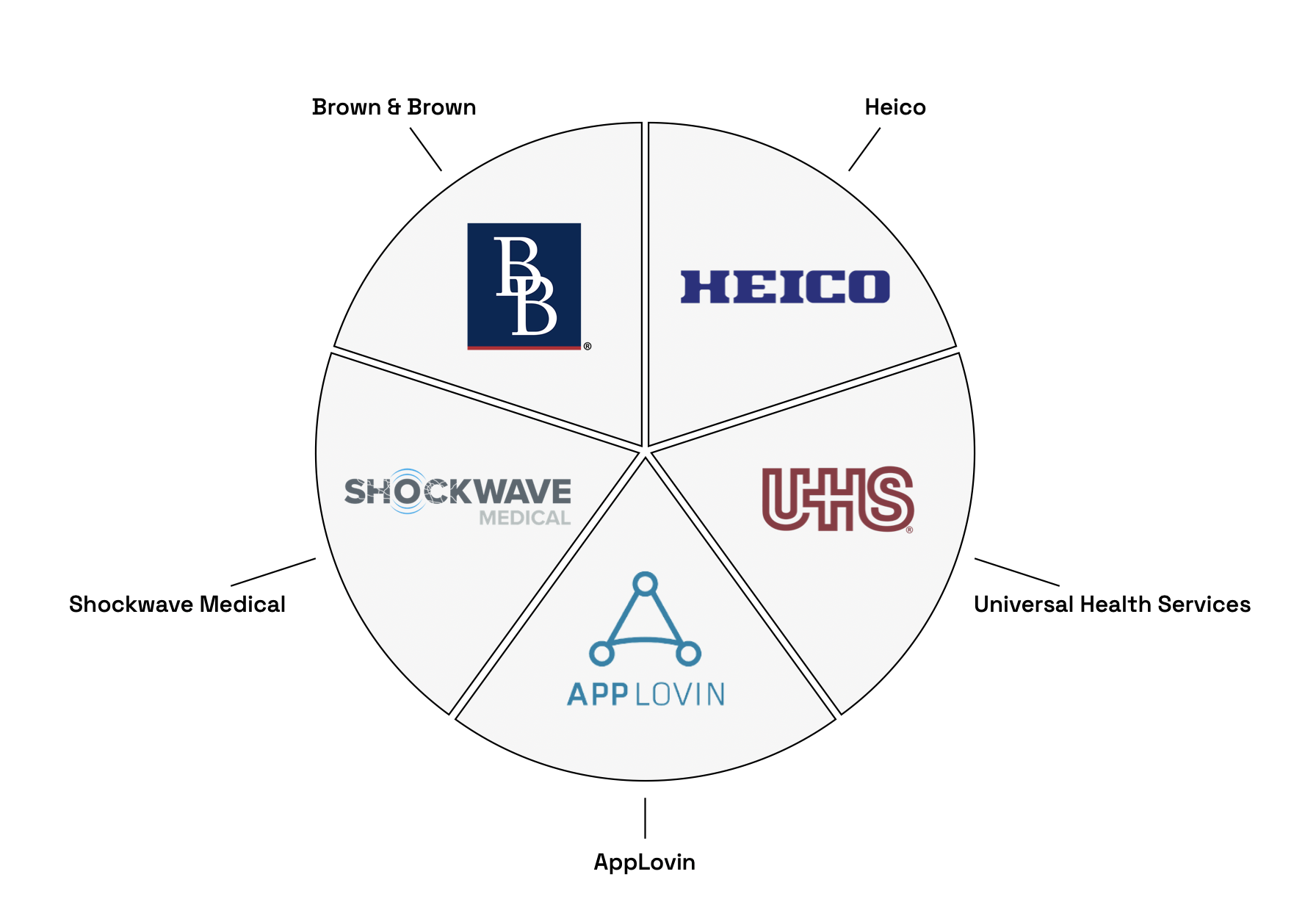

De nieuwe selectie

Laten we de vijf geselecteerde Amerikaanse waarden voor het tweede kwartaal van 2024 (april tot juni) nader bekijken.

Gewogen selectie Momentum Picks T2 2024:

Heico Corporation

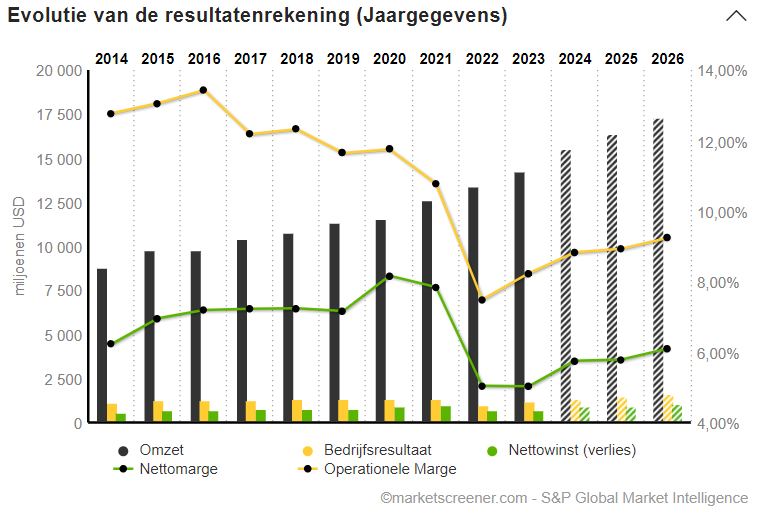

De eerste waarde in deze kwartaalselectie, Heico Corporation, haalt zelden het nieuws, in tegenstelling tot Nvidia of Novo Nordisk. Het parcours van het bedrijf is echter even buitengewoon als dat van hen. Van een kleine leverancier van reserveonderdelen voor de luchtvaart is Heico uitgegroeid tot een belangrijke en gevestigde speler in de luchtvaart-, ruimtevaart- en defensie-industrie. Het concern is ook actief in de sectoren medisch, telecommunicatie en elektronica. Heico ontwerpt, produceert en distribueert nicheproducten en -diensten voor luchtvaartmaatschappijen, revisiewerkplaatsen en vele kleine bedrijven, evenals voor militaire defensie- en ruimtevaartagentschappen wereldwijd, naast fabrikanten van medische, telecommunicatie- en elektronische apparatuur. Het is met name 's werelds grootste fabrikant van door de FAA (Federal Aviation Administration) goedgekeurde vervangende onderdelen voor straalmotoren en vliegtuigcomponenten. Het bedrijf werd opgericht in 1957 als een holding en omvat verschillende dochterondernemingen. Heico opereert via twee belangrijke segmenten: de Flight Support Group (FSG) en de Electronic Technologies Group (ETG). FSG, dat ongeveer 50 % van de omzet en 35 % van het operationele resultaat vertegenwoordigt, is gespecialiseerd in het ontwerp en de productie van wisselstukken voor straalmotoren en andere vliegtuigcomponenten. ETG, die 50 % van de omzet en 65 % van het operationele resultaat genereert, richt zich op het ontwerp en de productie van kritieke subcomponenten voor militaire en ruimtevaarttoepassingen. Heico is een uitzonderlijk beursgenoteerd bedrijf, met een jaarlijkse samengestelde groei van 15 % van de omzet over de afgelopen 33 jaar. Het heeft een totaal rendement voor aandeelhouders gegenereerd van 21,2 % per jaar over dezelfde periode. Heico heeft geprofiteerd van zijn expertise in reverse engineering en zijn vermogen om snel goedkeuring te krijgen van de Federal Aviation Administration (FAA) voor zijn wisselstukken, wat het een voordeel geeft ten opzichte van zijn concurrenten. Heico heeft een agressieve prijsstrategie toegepast, door wisselstukken aan te bieden tegen lagere prijzen dan die van de originele fabrikanten (OEM), zonder de bijbehorende R&D-kosten, terwijl het concern toch een redelijke marge behoudt. Het is daardoor een onmisbare leverancier geworden voor de meeste van zijn klanten. De Mendelson-familie, eigenaar van het bedrijf, bezit ongeveer 19 % van de aandelen en heeft een langetermijnvisie. Heico moedigt ook de deelname van werknemers in het kapitaal van het bedrijf aan, waardoor de belangen van alle betrokkenen gelijklopen. De markt voor vervangende luchtvaartonderdelen wordt geschat op 14 miljard dollar tegen 2026, met een samengestelde jaarlijkse groeisnelheid van 4,7 %. Heico heeft ook potentieel voor geografische expansie dankzij bilaterale luchtvaartveiligheidsovereenkomsten (BASA’s). De pandemie heeft de veerkracht van Heico aangetoond en kan groeimogelijkheden bieden nu luchtvaartmaatschappijen op zoek zijn naar kostenverlagingen en zich mogelijk wenden tot alternatieve leveranciers van wisselstukken. Heico vertegenwoordigt een strategische belegging in de lucht- en ruimtevaart- en defensiesectoren dankzij zijn robuuste bedrijfsmodel, het onderscheidend concurrentievoordeel, zijn op de lange termijn gerichte bedrijfscultuur en zijn aanzienlijke groeipotentieel.

Universal Health Services

Universal Health Services is de meest defensieve waarde van de vijf die wij hier presenteren. Het bedrijf is gespecialiseerd in het bezit en het beheer van gezondheidscentra. De groep biedt diensten aan zoals algemene en gespecialiseerde chirurgie, interne geneeskunde, verloskunde, spoedeisende hulp, radiologie, oncologie, diagnostische zorg, coronaire zorg, pediatrische diensten, apotheek en/of gedragsgezondheidszorg. Het bedrijf staat genoteerd aan de NYSE onder het symbool UHS en heeft zijn hoofdkantoor in King of Prussia, Pennsylvania. Kortdurende ziekenhuisdiensten vertegenwoordigen 54,8 % van de omzet, terwijl gedragsgezondheidsdiensten bijdragen aan 45,1 %. Het merendeel van de inkomsten komt uit de Verenigde Staten (94,67 %) met ook een aanwezigheid in het Verenigd Koninkrijk (5,33 %). Universal Health Services positioneert zich op een competitieve markt, maar haar geschiedenis van opeenvolgende successen in de afgelopen drie decennia en haar reputatie helpen haar zich goed te positioneren op deze markt. UHS heeft een gestage groei van haar omzet laten zien, met een jaarlijkse toename van 6,8 % in de afgelopen tien jaar. De winstgevendheid van het bedrijf wordt benadrukt door een brutowinstmarge van 39 %, een operationele marge van 8 % en een nettowinstmarge van 5 % in 2023. De financiële situatie is op het randje van acceptabel met een leverage (schuld/ebitda) van 2,75 keer in 2023. Het management van het bedrijf is ervaren, met Marc Miller als CEO en Alan Miller, de oprichter, die een actieve rol speelt als bestuurder. De goede zichtbaarheid van haar activiteiten en de positieve herzieningen van de EPS na goede publicaties zouden moeten blijven bijdragen aan de stijging van het aandeel naar nieuwe hoogten. Het aandeel beweegt rond zijn historische hoogtepunten. Bovendien heeft het bedrijf een goede reputatie wat betreft publicaties, waarbij het vaak de verwachtingen van analisten overtreft. Universal Health Services biedt een interessante investeringsmogelijkheid voor degenen die willen inzetten op de zorgsector. Met een stabiele groei, goede zichtbaarheid en ervaren management kan UHS een waardevolle toevoeging zijn aan een gediversifieerde portefeuille.

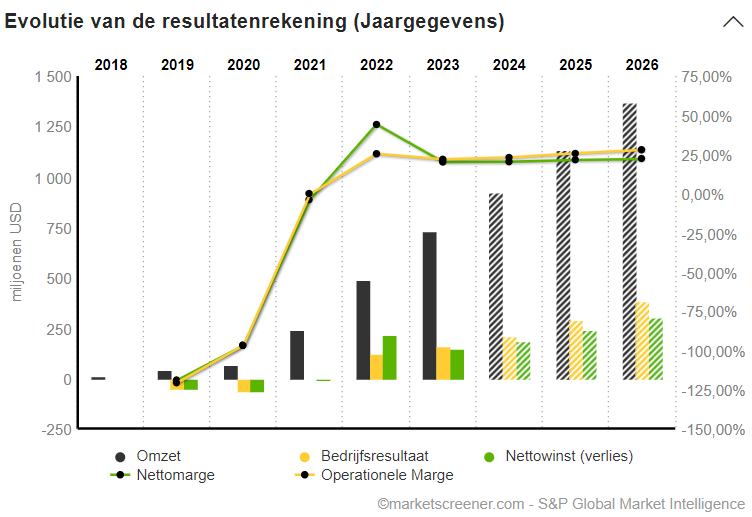

AppLovin Corporation

AppLovin Corporation, gevestigd in Palo Alto, neemt een strategische positie in binnen het ecosysteem van mobiele applicaties, een sector die volop in ontwikkeling is. De markt voor mobiele applicaties groeit gestaag. Volgens marktonderzoek zou de sector tegen 2027 een waardering van 674 miljard dollar kunnen bereiken. AppLovin, met zijn gevarieerde portfolio van games en zijn door KI aangedreven aanbevelingsmotor AXON, is goed gepositioneerd om te profiteren van deze groei. De AXON-aanbevelingsmotor optimaliseert de match tussen advertenties en gebruikers. Deze machine learning-technologie helpt om de klikfrequenties op advertenties te verhogen, wat meer inkomsten genereert voor app-ontwikkelaars en adverteerders. De belangrijkste inkomstenbron voor mobiele apps is reclame. AppLovin speelt dankzij zijn technologie een cruciale rol in het optimaliseren van deze inkomsten. Het portfolio van het bedrijf omvat meer dan 350 gratis mobiele games, die verschillende spelgenres bestrijken. Het bedrijf heeft zijn vermogen bewezen om hoge marges te handhaven, met een brutowinstmarge van ongeveer 67,7 % en een operationele marge van 19,7 %. Dit getuigt van de efficiëntie van zijn bedrijfsmodel en operationeel beheer. Hoewel de markt al een deel van AppLovin's groeipotentieel heeft ingecalculeerd, blijft het bedrijf interessante opwaartse mogelijkheden bieden. Het managementteam van AppLovin, geleid door oprichter Andrew Karam en CEO Adam Foroughi, heeft aanzienlijke ervaring in de technologiesector. AppLovin heeft aangekondigd zijn applicatieportfolio te heroverwegen, wat kan leiden tot desinvesteringen en een grotere focus op zijn softwareactiviteiten. Dit kan ook leiden tot verbeterde marges en een hogere waardering op lange termijn. AppLovin biedt een aantrekkelijk investeringsprofiel dankzij zijn interessante positie in een groeiende sector, geavanceerde technologie en een veerkrachtig bedrijfsmodel, zelfs in een cyclische sector zoals reclame. De groeivooruitzichten, gecombineerd met effectief management en een diversificatiestrategie, maken AppLovin een interessante investering voor beleggers die op zoek zijn naar blootstelling in de mobiele technologie- en advertentiesector.

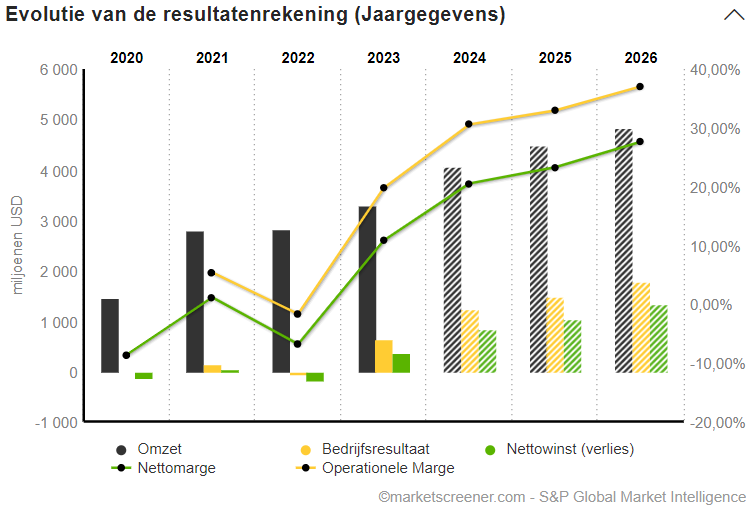

Shockwave Medical

Shockwave Medical onderscheidt zich in de medische apparatuurmarkt, met name door zijn innovatieve benadering van de behandeling van verkalkte cardiovasculaire aandoeningen. Het bedrijf richt zich op intravasculaire lithotripsie (IVL), een technologie die sonische drukgolven gebruikt om verkalking in de slagaders te behandelen. De vlaggenschipproducten van Shockwave omvatten de IVL-catheters Shockwave M5, M5+, S4, L6, C2 en C2+, elk ontworpen voor specifieke bloedvatdiameters. De markt voor medische apparatuur groeit gestaag, vanwege de toename van chronische ziekten en de vergrijzing van de wereldbevolking. Shockwave Medical positioneert zich op deze markt met innovatieve producten die voldoen aan een onvervulde klinische behoefte, met name voor patiënten die geen goede kandidaten zijn voor traditionele procedures vanwege ernstige arteriële verkalking. Shockwave heeft zich weten te onderscheiden met zijn unieke aanpak en overtuigende klinische resultaten. Wat historische groei betreft, liet Shockwave Medical een indrukwekkende groei van de inkomsten optekenen, van 42,9 miljoen dollar in 2019 tot 730,2 miljoen dollar in 2023, wat wijst op een toenemend gebruik van zijn technologieën. Wij schatten dat de omzet dit jaar rond de 930 miljoen dollar zal liggen. Het bedrijf heeft ook zijn vermogen aangetoond om te innoveren met nieuwe producten en zijn aanwezigheid op internationale markten uit te breiden, met name in Europa en Japan. De winstgevendheid van Shockwave is ook opmerkelijk, met stabiele brutowinstmarges rond de 88 % en een significante toename van de gecorrigeerde ebitda van 56,6 miljoen USD in 2022 naar 242,7 miljoen USD in 2023. De cashconversie is uitstekend, met meer dan 88 % van de ebitda. De rendabiliteit is ook goed met een rendement op eigen vermogen van 25 %. De financiële situatie van het bedrijf is solide, met een kaspositie en kasequivalenten van 990,6 miljoen USD aan het einde van 2023. Het managementteam van Shockwave Medical heeft aanzienlijke ervaring in de medische hulpmiddelensector, wat een troef is voor het bedrijf. CEO Douglas Godshall heeft uitgebreide ervaring in het leiden van medische hulpmiddelenbedrijven, en het managementteam wordt aangevuld met experts op financieel, operationeel, technisch en onderzoeks- en ontwikkelingsgebied. Hoewel het aandeel momenteel royaal gewaardeerd is, biedt Shockwave Medical nog steeds waarderingspotentieel vanwege de snelle invoering van zijn producten.

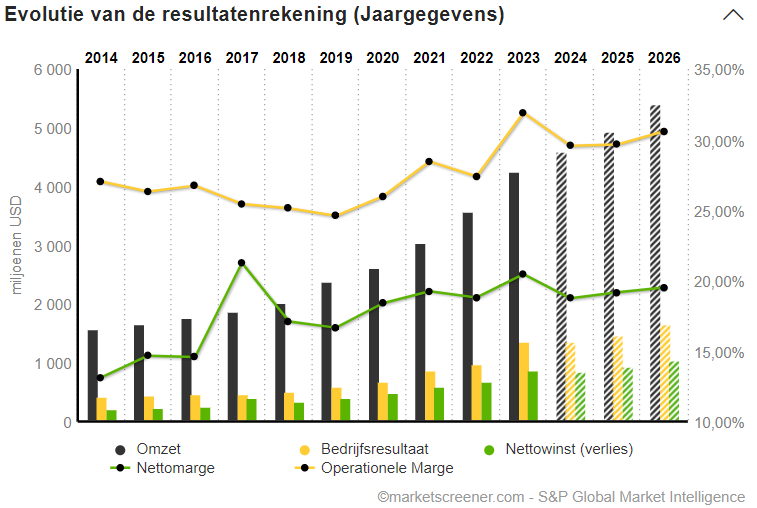

Brown & Brown

Al aanwezig in de selectie van het eerste kwartaal van 2024, verdient Brown & Brown nog steeds zijn plaats in die van het tweede kwartaal. De laatste publicatie bevestigt mijn overtuiging dat er nog een weg te gaan is voor de verzekeringsmakelaar. Ter herinnering: Brown & Brown is de vijfde grootste onafhankelijke verzekeringsmakelaar in de Verenigde Staten. Het bedrijf heeft meer dan 16.000 werknemers in dienst. Het is voornamelijk actief in de Verenigde Staten, maar ook in Canada, het Verenigd Koninkrijk en West-Europa. De inkomsten komen voornamelijk uit de commissies die het bedrijf ontvangt als tussenpersoon tussen verzekeringsmaatschappijen en hun klanten. Deze commissies zijn doorgaans een percentage van de door de klant betaalde verzekeringspremie. Ze kunnen ook inkomsten genereren uit vergoedingen voor specifieke diensten, zoals schadebeheer, risicoadvisering en andere gerelateerde diensten. Brown & Brown opereert in de verzekeringsindustrie, een sector die bekend staat om zijn weerstand in tijden van economische neergang. De vraag naar verzekeringsdiensten is relatief onelastisch, wat betekent dat de inkomsten van het bedrijf minder worden beïnvloed door economische cycli. Bovendien biedt de diversificatie van haar diensten (eigendomsverzekeringen, aansprakelijkheid en risicoadvisering) een extra stabiliteit. Het bedrijf heeft een uitzonderlijk vermogen getoond om zowel organisch als via een strategie van gerichte overnames te groeien. Brown & Brown heeft een geschiedenis van gestage groei van inkomsten en ebitda, wat een sterke indicator is van haar effectief beheer en haar vermogen om nieuwe bedrijven in haar portfolio te integreren. Deze groei wordt ondersteund door een sterke bedrijfscultuur en een prudent risicobeheer. Brown & Brown laat benijdenswaardige winstmarges zien, wat getuigt van haar operationele efficiëntie en haar vermogen om kosten te beheersen. Het bedrijf profiteert ook van een solide financiële structuur, met een redelijk schuldniveau en goede liquiditeit, waardoor het kan blijven investeren en financiële stressperioden kan weerstaan. Voor beleggers die op zoek zijn naar regelmatige inkomsten, is Brown & Brown een aantrekkelijke optie. Het bedrijf heeft een geschiedenis van het uitkeren van constante en groeiende dividenden, wat een teken van vertrouwen is in de duurzaamheid van haar financiële prestaties. Bovendien wordt het dividendrendement, hoewel bescheiden, ondersteund door een voorzichtige uitkeringsratio, waardoor er ruimte is voor toekomstige verhogingen. Ten slotte is de bedrijfsvoering van Brown & Brown een sleutelfactor geweest bij onze beslissing om in te stappen. Met een ervaren raad van bestuur en een management dat zich inzet voor de beste bedrijfspraktijk kunnen beleggers erop vertrouwen dat het bedrijf wordt beheerd in het langetermijnbelang van zijn aandeelhouders. Brown & Brown vertegenwoordigt een investeringsmogelijkheid die goed gepositioneerd is om door de soms roerige wateren van de financiële markten te navigeren. Met zijn evenwichtige groeistrategie, financiële stabiliteit en toewijding aan aandeelhouders is het bedrijf goed uitgerust om aantrekkelijke risico-gecorrigeerde rendementen te bieden.

Dit zijn onze vorige selecties:

- Momentum Picks Q1 2024 - 5 aandelen voor de winter

- Momentum Picks Q4 2023 - 5 aandelen voor de herfst

- Momentum Picks Q3 2023 - 5 aandelen voor de zomer

- Momentum Picks Q2 2023 - 5 aandelen voor de lente

Opgelet: de informatie, analyses, grafieken, cijfers, meningen of commentaren die in dit artikel worden verstrekt, zijn bedoeld voor beleggers met de nodige kennis en ervaring om de verstrekte informatie te begrijpen en te waarderen. Met dit artikel willen wij alleen informeren en deze informatie vormt op geen enkele manier een verplichting tot beleggen, noch een aanbod of uitnodiging om financiële producten of diensten te kopen of te verkopen. Deze informatie vormt evenmin beleggingsadvies. De belegger is als enige verantwoordelijk voor het gebruik van de verstrekte informatie, zonder mogelijkheid van verhaal jegens MarketScreener of de auteur van dit artikel, die niet verantwoordelijk zijn in geval van fouten, weglatingen, ongeschikte beleggingen of ongunstige marktontwikkelingen. Aan beleggingen op de beurs zijn risico’s verbonden, je kan verlies lijden. Eerdere prestaties voorspellen geen toekomstige prestaties, zijn niet constant in de tijd en vormen op geen enkele manier een toekomstige prestatie- of kapitaalgarantie.