|

|

| Tops/flops van de week |

Tops Clariane (+50 %): de exploitant van seniorentehuizen heeft de markt gerustgesteld door vooruitgang te melden in zijn verkoopplan en de vernieuwing van een kredietlijn. Bovendien zou de stijging van het aandeel moeten leiden tot minder verwatering in het kader van de aanstaande kapitaalverhoging, zoals benadrukt door onderzoekskantoor AlphaValue. Siemens Energy (+21 %): de markt blijft de groep herwaarderen, ondanks de problemen bij zijn dochteronderneming voor hernieuwbare energie. Beleggers denken dat de overname effectief is en uiteindelijk het verliespotentieel zal elimineren. Daarnaast presteren de overige activiteiten goed. Het management kon zelfs zijn jaarlijkse voorspellingen verhogen. Een paar kwartalen geleden was Siemens meer gewend aan opeenvolgende waarschuwingen. Infineon (+20 %): het concern stelt zijn verwachtingen voor 2024 naar beneden bij, maar beleggers blijven optimistisch dankzij nieuwe contracten met drie leiders in de sector van de datacenters, voor de levering van vermogenshalfgeleiders voor AI-processors. Applovin (+17 %): het jonge Amerikaanse technologiebedrijf kondigde een nettowinst aan voor het eerste kwartaal dankzij hogere inkomsten, een ommekeer ten opzichte van het nettoverlies van het voorgaande jaar. Constellation Energy (+16 %): Constellation Energy, een gigant in de productie van schone elektriciteit, overtrof de winstverwachtingen van analisten voor het eerste kwartaal. Deze stijging is voornamelijk te danken aan een toename van de nucleaire energieproductie en de belastingkredieten voorzien in de Inflation Reduction Act van de Verenigde Staten. De CEO kondigde de mogelijkheid aan om de productiecapaciteit van het bedrijf met maximaal 1.000 megawatt te verhogen door verbeteringen aan zijn kerncentrales. Puma (+15 %): de prestaties van het eerste kwartaal van 2024 waren ronduit matig, maar het bedrijf legde uit dat de rest van het jaar veel minder moeilijk zal zijn. Dat is wat de markt onthield, samen met de opmerkingen van het management over de verwachte blootstelling aan grote zomersportevenementen, met als hoogtepunt de Olympische Spelen in Parijs. De gematigde jaarlijkse doelstellingen zijn bevestigd. Equinix (+11 %): Equinix, een van de wereldleiders in dataverwerking, zag zijn aandelen stijgen nadat het een aangepaste operationele winst en inkomsten voor het eerste kwartaal had onthuld die de verwachtingen van Wall Street ruimschoots overtroffen. Het bedrijf heeft echter zijn jaarlijkse omzetverwachtingen naar beneden bijgesteld, van 8,69 en 8,79 miljard dollar naar 8,79 tot 8,89 miljard dollar, zoals eerder voorspeld.

Flops Ryanair (-5 %): de Ierse budgetmaatschappij onder leiding van de vurige Michael O'Leary zorgde deze week voor afkoeling in de sector. De directeur kondigde aan dat de prijzen van vliegtickets waarschijnlijk minder zullen stijgen dan verwacht deze zomer. De tarieven zullen waarschijnlijk stabiel blijven of stijgen tot 5 %, maar niet meer. Tot nu toe dachten analisten dat capaciteitsproblemen en de zwakte in de leveringen van narrowbodies vanwege problemen bij Boeing zouden leiden tot een meer uitgesproken prijsstijging. Walt Disney (-8 %): Mickey Mouse verraste beleggers met een onverwachte kwartaalwinst voor Disney+, de streamingdivisie. Echter, een terugval in de televisie- en filmactiviteiten en voorzichtige voorspellingen voor het derde kwartaal wogen op de aandeelkoers. Airbnb (-8 %): hoewel het bedrijf resultaten rapporteerde die beter waren dan verwacht voor het eerste kwartaal, dankzij een bijzonder sterke vraag naar reizen tijdens de paasperiode, gaf het platform voor accommodatieverhuur teleurstellende vooruitzichten voor de komende zomer. Getinge (-10 %): de Amerikaanse Food and Drug Administration (FDA) heeft gezondheidszorginstellingen geadviseerd om geen hartapparaten meer te gebruiken die door Getinge zijn gemaakt. Deze aanbeveling is het gevolg van zorgen over de veiligheid en kwaliteit van de apparaten, die door het bedrijf tot nu toe niet zijn opgelost. De FDA heeft aangegeven dat, ondanks de beperkte behandelingsmogelijkheden, zij aanbeveelt het apparaat te vervangen waar mogelijk. Shopify (-13 %): het e-commerceplatform zag zijn aandelen dalen ondanks beter dan verwachte resultaten voor het eerste kwartaal. Beleggers waren teleurgesteld door de aankondiging van een verwachte vertraging in de verkoopgroei en een verslechtering van de marges in het tweede kwartaal. Palantir (-13 %): Palantir heeft zijn omzet- en winstverwachtingen voor het jaar verhoogd, dankzij een sterke vraag naar zijn diensten op het gebied van kunstmatige intelligentie. Echter, deze cijfers voldeden niet aan de verwachtingen van analisten. Sinch (-15 %): de Zweedse leverancier van cloudoplossingen rapporteerde lagere inkomsten en resultaten in het eerste kwartaal van 2024. Het nettoverlies is toegenomen, hoewel dit voornamelijk te wijten is aan seizoensgebonden redenen. De markt twijfelt of de groeidoelstellingen haalbaar zijn. Roblox (-18 %): het populaire online gamingplatform zag zijn aandelen dalen nadat het zijn omzetverwachtingen voor het jaar 2024 naar beneden bijstelde. Epam Systems (-24 %): Epam Systems kende de scherpste daling onder de bedrijven genoteerd aan de S&P 500. Het bedrijf zag zijn aandelen kelderen na de publicatie van teleurstellende resultaten voor het eerste kwartaal. Het bedrijf, dat een breed scala aan software diensten biedt, moest een bittere realiteit onder ogen zien: een opmerkelijke daling van zowel de winst als de omzet. Zorgwekkender was echter dat Epam zijn omzetverwachtingen voor het hele jaar naar beneden heeft bijgesteld. BFF Bank (-26 %): na een inspectie onthulde de Italiaanse centrale bank dat BFF Bank de richtlijnen van de Europese Bankautoriteit over de classificatie van staatskredieten niet heeft gevolgd. De bank moet tegen juli correcties op tafel leggen. Tot die tijd moet het bedrijf de uitkering van dividenden, bonussen opschorten en de opening van nieuwe filialen bevriezen. BFF moet mogelijk ook zijn voorzieningen en de classificatie van zijn risicovolle activa aanpassen. |

|

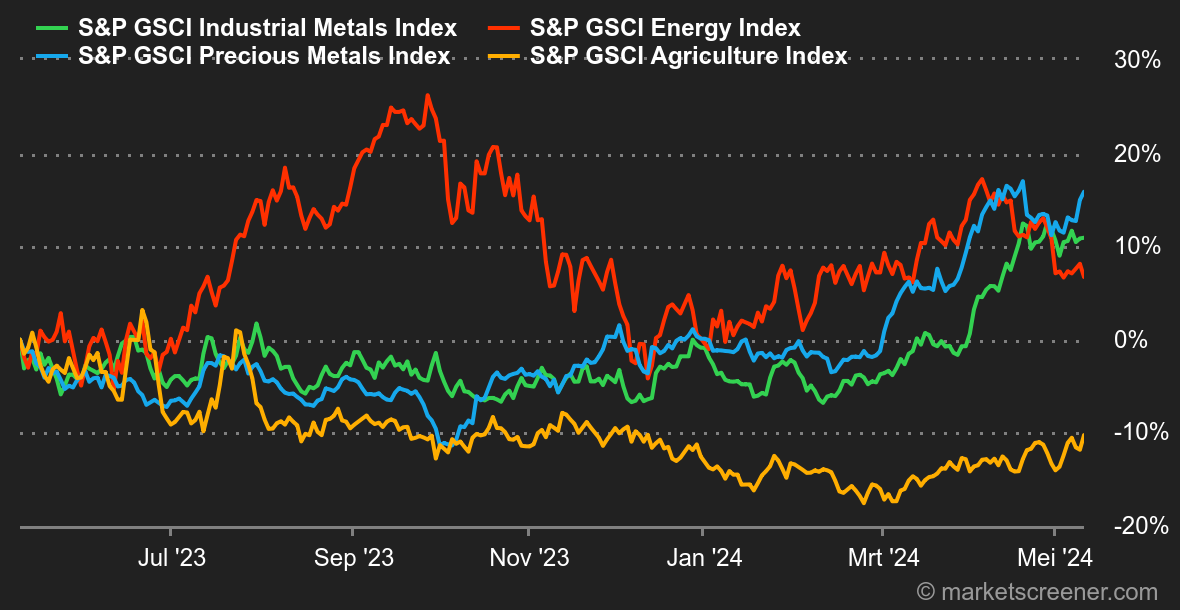

| Grondstoffen |

Energie: de olieprijzen zijn deze week weer gestegen, zij het met moeite. De prijs van Brent daalde zelfs tijdelijk tot 81,70 USD, een beweging veroorzaakt door uitspraken van Russisch vicepremier Alexander Novak, die suggereerde dat de OPEC+ zijn productie zou kunnen verhogen. Deze bewering, die snel werd ontkend, is verrassend aangezien het waarschijnlijk is dat de uitgebreide organisatie haar productiequota, die, laten we niet vergeten, 2,2 miljoen vaten per dag vertegenwoordigen, zal handhaven gezien de zwakte van de olieprijzen. Verder zijn de Amerikaanse voorraden deze week opnieuw gedaald en gaat het Amerikaanse ministerie van Energie er nog steeds van uit dat de Verenigde Staten dit jaar 13,2 miljoen vaten per dag zullen produceren. Wat de prijzen betreft, wordt Brent verhandeld met een kleine stijging rond de 84 USD, terwijl WTI wordt verhandeld rond de 79,51 USD. Metalen: koper maakt tonsgewijs vooruitgang in Londen. China biedt aanzienlijke ondersteuning aangezien de Aziatische reus solide handelsgegevens heeft gepubliceerd in april. Koper (spotkoers) wordt verhandeld tegen 9.900 USD aan de London Metal Exchange. Wat betreft edelmetalen, neemt de prijs van een ounce goud weer toe en bereikte 2.360 USD. Landbouwproducten: je moet al snelle ogen hebben om de cacaoprijzen nog te kunnen volgen, die een ware achtbaanrit maken. De prijzen, die in slechts twee weken meer dan 30 % moesten prijsgeven, zijn in vijf dagen tijd ongeveer 10 % gestegen. Toch is er aan de kant van de fundamentele vooruitzichten weinig echt veranderd: de prognoses voor het wereldwijde aanbod zijn somber, wat dit jaar een aanzienlijk tekort zal betekenen. In Chicago wint tarwe terrein op 640 cent per bushel, terwijl maïs stagneert op 460 cent. |

|

| Macro-economie |

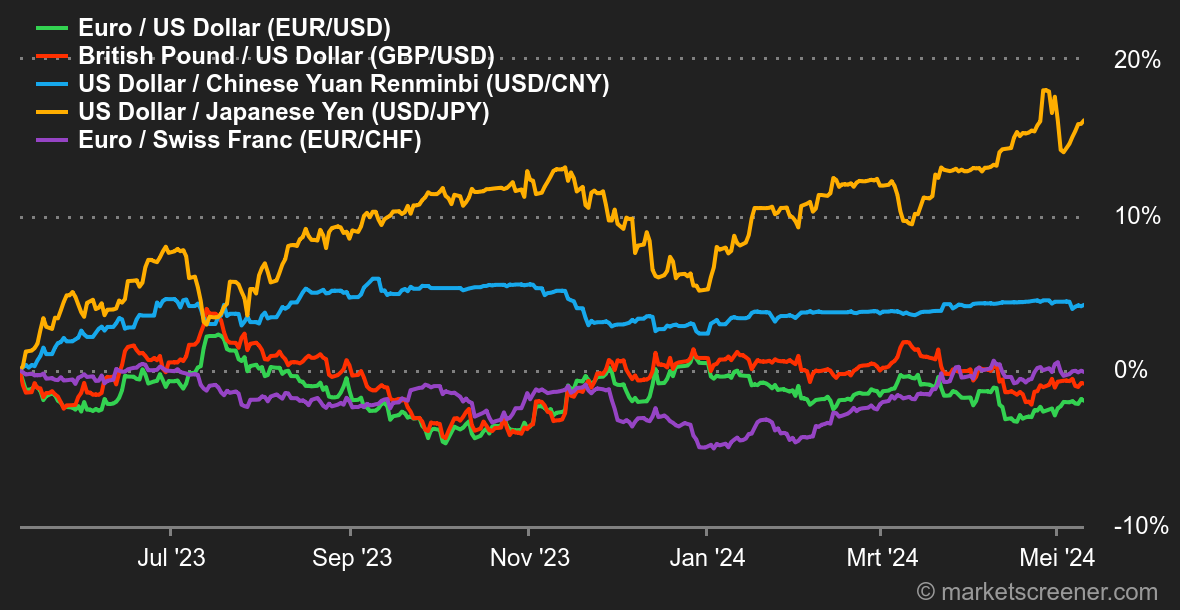

Marktgevoel: Europe First. Voor de verandering was het deze week de Bank of England die de show stal door de weg vrij te maken voor een soepeler monetair beleid. De vergadering van mei resulteerde in een status quo voor de rentevoeten, maar de toon was minder streng dan voorheen. De rest van Europa zag dit als een positief signaal voor een eerste renteverlaging door de ECB in juni. Als de bookmakers gelijk hebben, zullen zowel de BOE als de ECB zich inzetten voor een versoepelingsbeleid nog voor de Fed daartoe beslist. De Fed zit immers nog steeds enigszins verstrikt in een aanhoudende inflatie. Een paar weken geleden dachten beleggers dat de Amerikaanse centrale bank als eerste zou handelen. Dit weerhoudt de markt er echter niet van minder pessimistisch te zijn over de speelruimte van de Fed dan in april. De reeks slechte indicatoren die onlangs in de Verenigde Staten zijn verschenen, heeft een renteverlaging in september weer actueel gemaakt. Minder laat, uiteindelijk. Deze situatie heeft de dollar doen dalen naar 1,078 ten opzichte van de euro. De goudprijs profiteerde ervan om wakker te worden (2.372 USD). De rente op Amerikaanse staatsobligaties met een looptijd van 10 jaar daalde naar 4,45 %, terwijl de 2-jaarsrente afweek van de 5 %-drempel. In Europa stond de Bund aan het einde van de week op 2,46 % en de OAT op 2,94 %. Crypto: de bitcoin worstelt al meer dan een maand om het opwaartse pad te vinden. April was bijzonder pijnlijk met een waardedaling van 15 %. Een tegenvaller die moet worden genuanceerd met de zeven opeenvolgende maanden van stijging tussen september 2023 en maart 2024, waarin we de digitale valuta zagen stijgen van 25.000 naar 71.000 dollar, een stijging van meer dan 170 %. Deze beweging werd voornamelijk gedragen door de commercialisering van bitcoin-spot-ETF's aan het begin van het jaar aan de andere kant van de Atlantische Oceaan. Maar het enthousiasme lijkt te vervagen. Momenteel wordt de BTC verhandeld rond de 63.000 dollar, ongeveer 10.000 dollar onder zijn historische piek bereikt in maart vorig jaar. Aan de andere kant blijft de ether (ETH) deze week stabiel rond de 3.000 dollar. Overigens heeft de op een na grootste cryptomunt op de markt in termen van marktkapitalisatie zijn vorige historische hoogtepunten van eind 2021, rond de 4.800 dollar, nog niet bereikt. Het was een positieve week voor Solana (SOL), die met meer dan 20 % stijgt, rond de 154 dollar, voornamelijk dankzij een toenemende instroom van gebruikers op de applicaties van het netwerk, wat directe gevolgen heeft voor de digitale valuta. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |