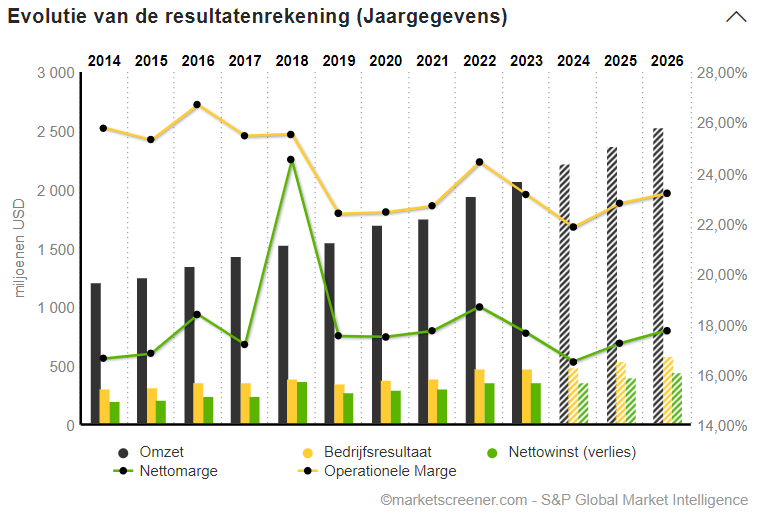

Dit in Missouri gevestigde bedrijf biedt een platform aan bank- en kredietinstellingen voor het beheer van informatie en transacties. Het bedrijf heeft een sterke voetafdruk met meer dan 900 partnerbanken en 700 kredietinstellingen, waarvan het merendeel erg tevreden is met de technologie van Jack Henry & Associates. De inkomsten zijn voor 90 % recurrent, wat zorgt voor een voorspelbare stabiele groei. Investeringen in onderzoek en ontwikkeling vormen de belangrijkste kostenpost. Ze vertegenwoordigen 14 % van de omzet maar hebben geen invloed op de hoge en solide marges. Het rendement op eigen vermogen is zeer bevredigend en de evolutie van de winst per aandeel wordt gewaardeerd. Het merendeel van de winst wordt uitgekeerd aan aandeelhouders in de vorm van aandeleninkoop en dividenden (uitkeringsratio van 99 %).

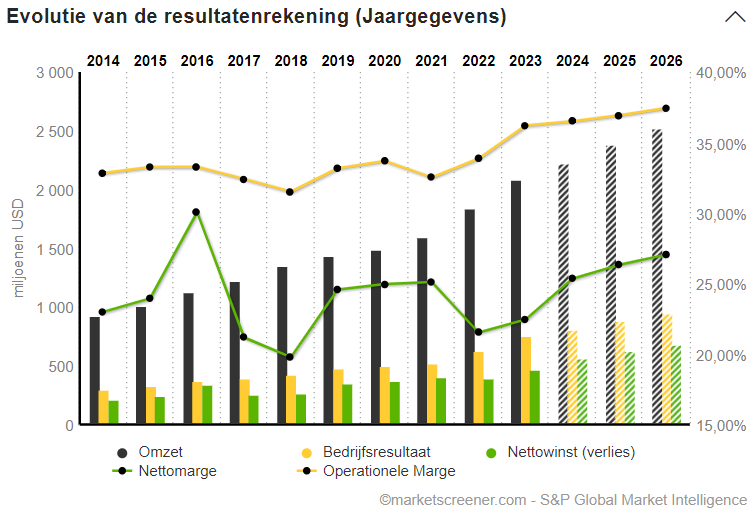

De data die je op onze site kunt vinden, worden geleverd door twee belangrijke spelers: S&P Global, de reus van de sector (zeer gediversifieerd) en Factset, kleiner maar specifieker. Factset verzamelt en levert gegevens aan een groot aantal investeringsprofessionals, waaronder vermogensbeheerders, banken, investeringsfondsen, private equity en vele anderen. De cijfers zijn uitstekend. De groei is sterk, zowel voor de inkomsten als voor de winst per aandeel. Maar het meest opmerkelijke aan Factset is het vermogen van het bedrijf om de winstgevendheid te verhogen. De operationele marge steeg van 32,8 % in 2014 naar 36,2 % dit jaar. Tot slot bereikt ook de ROE indrukwekkende niveaus.

Met Transdigm veranderen we van omgeving, want dit is een industrieel bedrijf. Transdigm is een leverancier van hoogtechnologische componenten voor vliegtuigen, zoals mechanische besturingen, ontstekingssystemen, cockpitveiligheidscomponenten, specifieke toiletontwerpen, enz. Bijna alle commerciële en militaire vliegtuigen ter wereld zijn uitgerust met minstens één product van dit Amerikaanse bedrijf. De rekeningen tonen een snell evolutie en ook hier zijn de marges meer dan robuust. Het model van Transdigm is echter historisch gezien gebaseerd op schuld, rond 4 keer de ebitda voor dit jaar, hoewel dat minder is dan in voorgaande jaren. Een groot deel van de winst wordt gebruikt om de rente op leningen te betalen en daarom keert het bedrijf geen reguliere dividenden uit. Ondanks de renteverhogingen heeft het bedrijf geen problemen ondervonden en verwacht het nu een sterkere groei dan gebruikelijk.

De enige Canadees in onze selectie, Open Text, is gespecialiseerd in informatiebeheer. Het bedrijf richt zich op bedrijven met drie hoofdactiviteiten: het valoriseren van gegevens, het beveiligen van informatie en het voldoen aan privacy- en compliance-eisen. Bijna 80 % van de inkomsten zijn terugkerend en de groeivooruitzichten worden gestimuleerd door de recente overname van Micro Focus, een pure player in digitale transformatie, voor een bedrag van bijna 6 miljard dollar. OpenText genereert gigantische kasstromen die de boekhoudkundige winst ver overstijgen. Een verbeterpunt: de marges, die nogal volatiel blijven. Het is vermeldenswaard dat de belangrijkste leidinggevenden ongeveer 2 % van het kapitaal bezitten, een positief gegeven.