Zoals de naam al doet vermoeden, is Hidroelectrica een producent van hernieuwbare energie. De officiële, langere, naam is "Societatea De Producere A Energiei Electrice in Hidrocentrale Hidroelectrica", soms afgekort tot "SPEEH Hidroelectrica". Kort gezegd, het bedrijf valt binnen de categorieën hernieuwbare energie, criteria inzake milieu, maatschappij en bedrijfsvoering, en de criteria opkomende markten), exotische beurzen en staatsholdings.

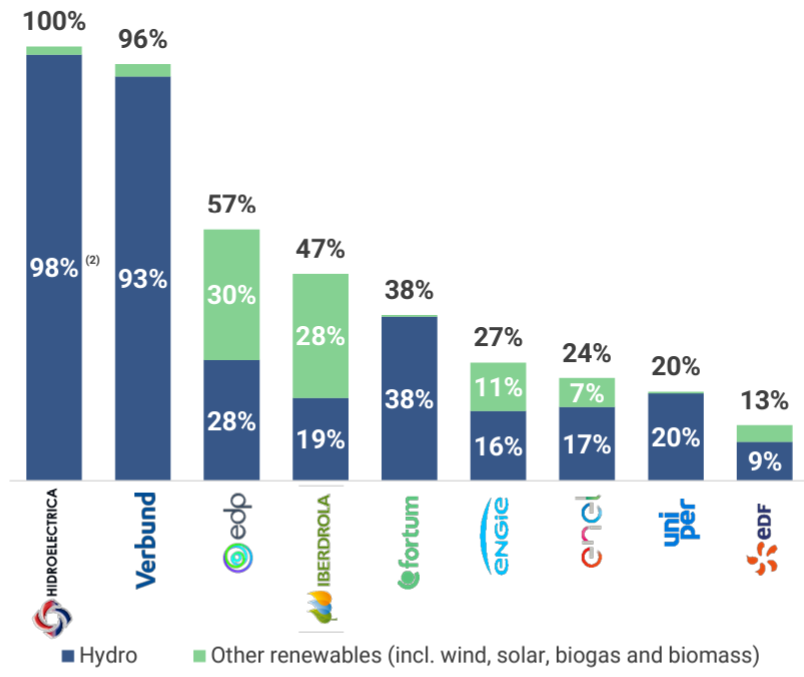

Hidroelectrica bezit en beheert meer dan 180 waterkrachtcentrales, vijf pompstations en een windpark in Roemenië, goed voor 6,4 GW aan geïnstalleerd vermogen (ter vergelijking: EDF heeft 117 GW wanneer alles operationeel is). Het is de grootste producent van Roemenië, goed voor zo'n 30 % van de elektriciteitsproductie van het land (15,7 TWh vorig jaar) en bijna 95 % van de waterkrachtcapaciteit. Een recente studie van Jefferies vergelijkt Hidroelectrica met andere Europese pure players en concludeert dat niemand meer 'puur' is dan Hidroelectrica, die op gelijke voet staat met Verbund en ver voorloopt op EDP Renovaveis en Iberdrola als we rekening houden met het aandeel hernieuwbare energie.

Opletten voor extreme marges

Financieel gezien, afgezien van een faillissement ongeveer een decennium geleden, staat het bedrijf er goed voor, met een positieve nettokaspositie en hoge marges dankzij lage kosten. De ebitda-marge bedroeg 64 % in 2022, vergeleken met 30 % voor Verbund en 28 % voor Fortum. Ondanks deze voordelen, wordt het bedrijf gewaardeerd in lijn met de genoemde sectorgenoemden, te weten tegen ongeveer 7 keer de ratio bedrijfswaarde/ebitda. Daarnaast belooft het bedrijf een aanzienlijk dividend uit te keren (90 % van de winst), wat zou resulteren in een rendement van ongeveer 11 % gebaseerd op een aandelenkoers van 110 RON voor de periode 2023-2025.

Zijn er alleen maar positieve aspecten aan het verhaal? Niet helemaal. Voor de beursgang was het bedrijf gedeeltelijk in handen van de lokale investeringsmaatschappij Fondul en voornamelijk van de Roemeense staat. Nu is 20 % van de aandelen in handen van het publiek en 80 % van de staat, wat institutionele beleggers wellicht afschrikt. Verder heeft Hidroelectrica geen geschiedenis als beursgenoteerd bedrijf. Beleggers zullen het bedrijf dus wat tijd moeten gunnen. Bovendien voegt de notering in Roemeense leu (RON) een valutarisico toe. Het land is sinds 2007 lid van de EU en heeft aangegeven toe te willen treden tot de eurozone, maar pas wanneer het aan de vereiste normen voldoet (waarschijnlijk niet voor 2026). Het eerdere faillissement werd mede veroorzaakt door een jaar van ernstige droogte, wat de hydro-elektrische rendementen deed kelderen - iets om in gedachten te houden.

De beoordelingen van het bedrijf zijn gemengd maar overwegend positief:

- Jefferies start met een koopadvies en een koersdoel van 127 RON.

- Citi start met een neutraal advies en een koersdoel van 112 RON.

- Barclays start met een advies “te overwegen” en een koersdoel van 130 RON.

- UBS start met een neutraal advies en een koersdoel van 115 RON.

Hidroelectrica ging op 12 juli naar de beurs in Boekarest tegen 104 RON per aandeel onder het toepasselijke tickersymbool "H2O". Het aandeel sloot op 111 RON de avond ervoor. Op 15 augustus, een feestdag in Roemenië, was de beurs gesloten. Met een marktkapitalisatie van 10,1 miljard euro staat Hidroelectrica nu bovenaan de Roemeense beurslijst. Een bedrijf om zeker in de gaten te houden.