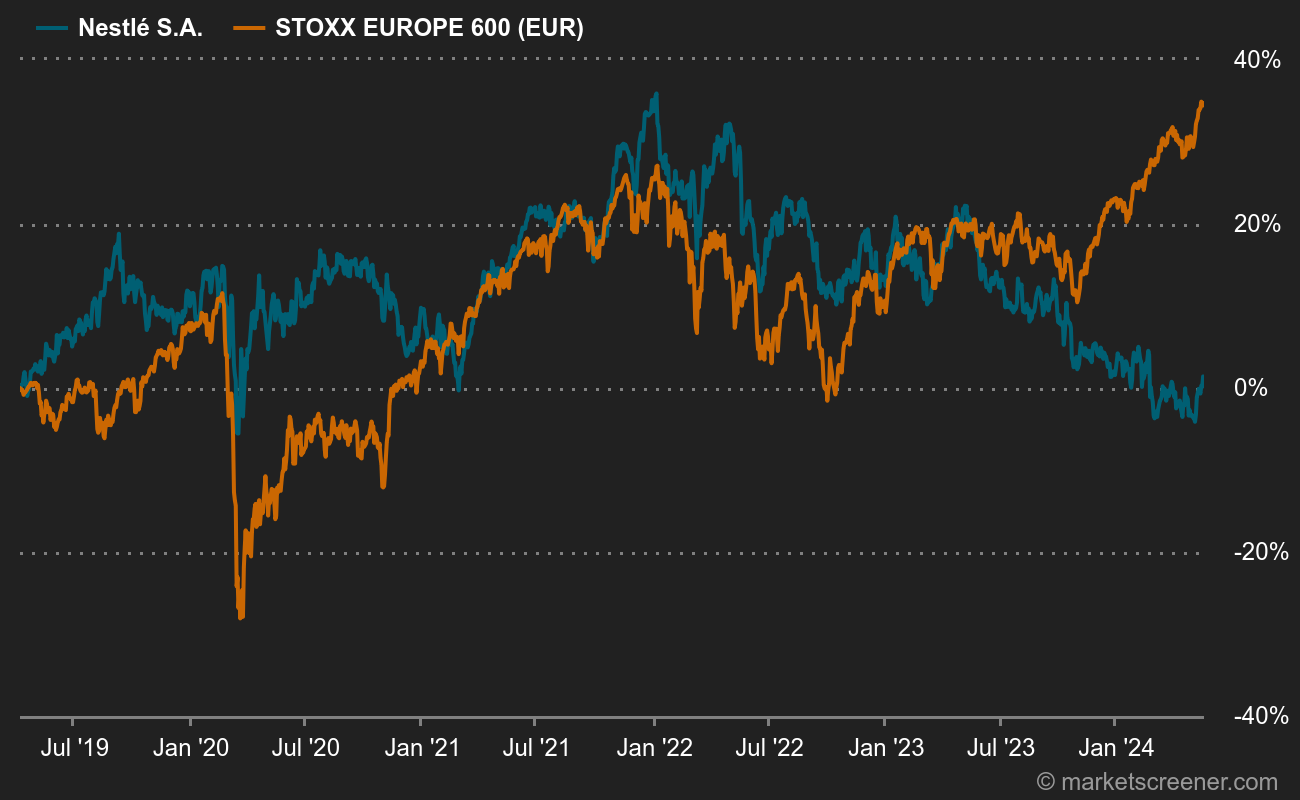

Ongelooflijk maar waar, Nestlé had de twijfelachtige eer om in onze rubriek van verliezers "Met vallen en opstaan" te kunnen verschijnen. De recente beursprestaties liggen immers ver van de normen van de groep. Het aandeel verliest -8 % over 6 maanden, -15 % over een jaar en -11 % over drie jaar. Het staat net op break-even over 5 jaar. Deze prestaties moeten wel genuanceerd worden als we rekening houden met de dividenden, die een gemiddeld rendement van 3 % per jaar opleveren over het afgelopen decennium. Maar dat is ver verwijderd van de marktprestaties. Kortom, de reus uit Vevey heeft zijn aandeelhouders recentelijk niet kunnen betoveren.

Hoe verklaren we de desinteresse van de markt terwijl de financiële prestaties van het bedrijf respectabel blijven? Laten we beginnen bij de duidelijke sterke punten van het bedrijf:

- Een goed geoliede organisatie. Het lijkt misschien wat achteloos om dit te benadrukken, maar het moet toch gezegd worden. De Zwitserse groep heeft een lange geschiedenis, geavanceerde processen en maximale ervaring in de veeleisende en internationale sector van consumptiegoederen.

- Een hoge rendabiliteit en goede zichtbaarheid op toekomstige prestaties.

- Sterke merken. Nestlé kan rekenen op de sterke bekendheid van zijn merken (Nespresso, Purina, Perrier, San Pellegrino, Nidal, KitKat...), wat ze minder gevoelig maakt voor vergelijkbare producten ontwikkeld onder huismerk. Bovendien heeft een deel van het portfolio een premium imago, vooral in dierenvoeding en babyvoeding. Analisten schatten dat een derde van de activiteiten in de hogere segmenten valt, die een betere prijscontrole en een meer uitgesproken differentiatie bieden.

- Het management heeft in het verleden niet geaarzeld om het portfolio aan te passen en zich te ontdoen van de minst winstgevende activiteiten, zelfs wanneer het bedrijf geconfronteerd werd met de onvermijdelijke inertie die gepaard gaat met zijn grootte.

- Het Zwitserse label, dat het imago van soliditeit en betrouwbaarheid van het bedrijf versterkt, dat in de categorie van de zogenaamde "beleggingen van de goede huisvader" valt.

- Nestlé bezit nog steeds 20 % van L'Oréal, een belang dat momenteel ongeveer 51 miljard euro waard is. Over de toekomst van die participatie circuleren telkens opnieuw geruchten, hoewel het onderwerp sinds de laatste verkoop door de Zwitser in 2021 niet echt meer ter tafel is gekomen. Dat belang zou echter een belangrijke pasmunt kunnen zijn om schulden af te lossen, aandelen terug te kopen, een overname te doen, e.d. Of om te blijven profiteren van de stijging van het aandeel van de Franse onderneming.

Deze troeven zijn aanzienlijk. Nestlé heeft niet wat Amerikanen een "moat" noemen, een slotgracht, dat wil zeggen een onneembare positie. De groep beschikt echter wel over kwaliteiten die haar prestaties duurzaam maken.

En wat nu?

Toch werkt er momenteel iets niet. "Nestlé is niet slechter dan twee jaar geleden", benadrukt analist Bruno Monteyne, die het aandeel bij Bernstein volgt, onlangs. Het probleem is eerder dat een deel van de markt denkt dat Nestlé zijn beste jaren achter zich en niet voor zich heeft liggen. Dat verhaal wordt versterkt door een opeenstapeling van tegenslagen in de afgelopen twee jaar, die het imago van de groep ernstig hebben beschadigd. Het Buitoni-schandaal bijvoorbeeld, dat slecht werd aangepakt. Of meer recentelijk de affaire met de vervalste mineraalwaters. “Om nog maar te zwijgen over de toename van de schuld en de versterking van de aandeleninkoop net op het moment dat de rentevoeten stijgen en de liquiditeitsgeneratie verslechtert”, voegt Monteyne toe eraan toe als hij het over de financiën heeft. Onder de andere kleine zorgen die de analist identificeert, zijn er het vertrek van de financieel directeur en de afkeer van beleggers voor basisproducten in Europa. Dat begint aardig wat tegenwind te worden. De veteranen van de financiële wereld weten goed dat een dergelijke opeenstapeling vaak betekent dat er minder striktheid is dan voorheen in het huis.

"Hou in gedachten dat het belangrijkste wat is veranderd het imago is, en niet de substantie van een goed gediversifieerd en goed beheerd voedingsbedrijf met toegang tot de beste kwaliteit voedselcategorieën: koffie, huisdierenvoeding, premium snoepgoed", zegt Bruno Monteyne, die daling laat voor wat ze is omdat hij wil zien of het management in staat is om de verwachte prestaties te leveren tijdens een proefperiode. "Onder de 90 CHF zou de waardering van het aandeel grotere zorgen baren", benadrukte hij echter eind februari. Nestlé noteert momenteel tegen 94,30 CHF, na een dieptepunt van drie jaar te hebben bereikt op 91,01 CHF in maart.

Maurice heeft weer alle ChocoSui's opgegeten

Er is nog een andere, momenteel wat diffuse bron van zorg, die zich heeft toegevoegd aan de stapel irritaties: wat zal de impact zijn van obesitasbehandelingen zoals die ontwikkeld door Novo Nordisk en Eli Lilly op het portfolio van Nestlé? De groep wordt regelmatig aangevallen wegens haar producten, omdat ze te zoet of te vet zijn (chocolade, kant-en-klaarmaaltijden...), of weinig compatibel met de bezorgdheden van het moment (mineraalwaters, koffiepads, plastic verpakkingen...). De opkomst van obesitasmedicijnen heeft nieuwe vragen opgeroepen, die de hele sector betreffen. Over de belangrijkste bestaat nog onenigheid: gaan mensen evenveel of meer eten omdat ze gemakkelijker kunnen afvallen of hun honger kunnen beheersen, of zal hun consumptie dalen? De heersende hypothese, gezien het werkingsmechanisme van GLP-1 agonistbehandelingen, is dat een negatief effect op de consumptie waarschijnlijk is, hoewel het effect op termijn allicht zal verwateren.

In de tussentijd hebben beleggers ervoor gekozen om voorzichtig te zijn door de voorkeur te geven aan wasmiddelverkopers boven snoepverkopers in de grote familie van consumptiegoederen, wat heeft bijgedragen aan het leed van Nestlé. Zoals hierboven benadrukt, is de beursommekeer van Nestlé meer gerelateerd aan het verhaal dan aan de financiële prestaties. Maar de betrouwbaarheid van de financiële prestaties is een bouwsteen voor de verbetering van het verhaal: dat is dus wat beleggers in de eerste plaats in het oog moeten houden. Daarnaast heeft Nestlé ook munitie op voorraad (heroriëntatie, belangen in L'Oréal), mocht het nodig zijn om de ommekeer een duw in de rug te geven.