Defensieaandelen slaan terug

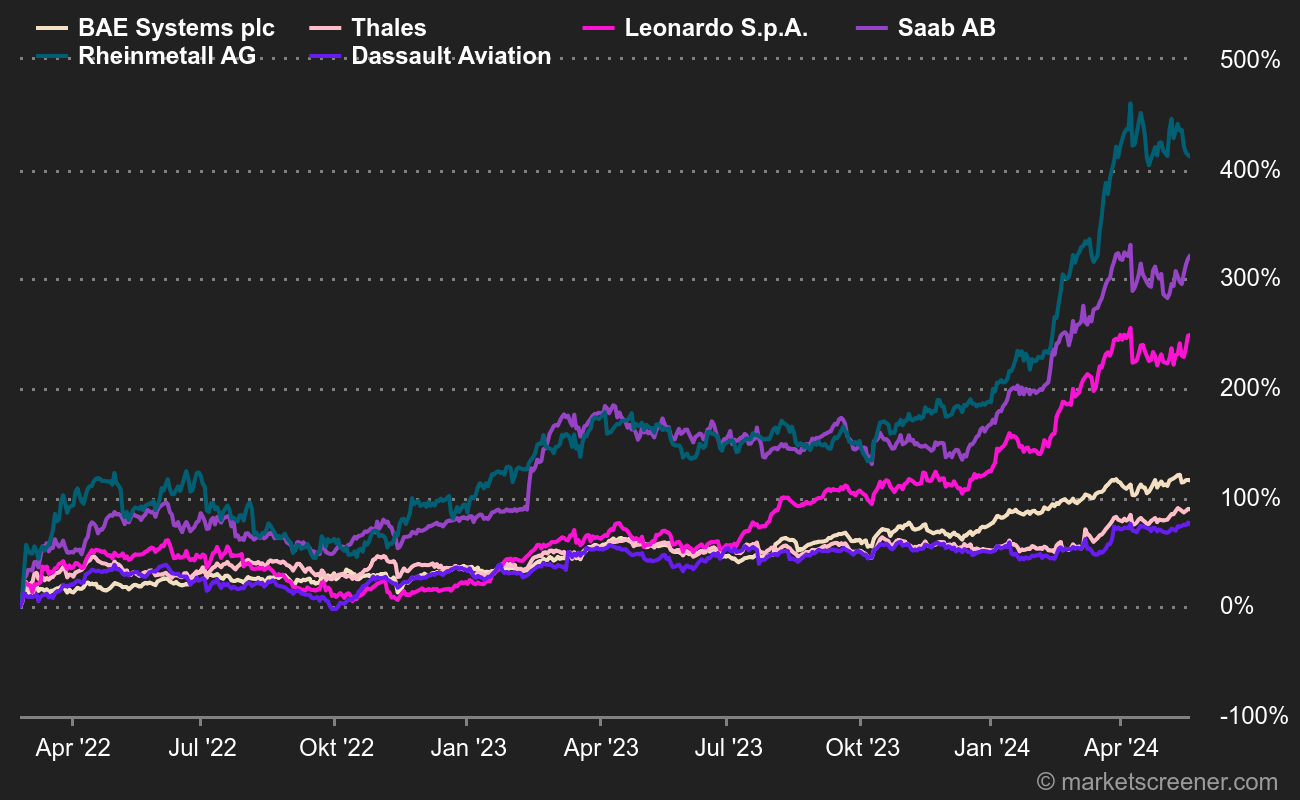

De zes belangrijkste sectoraandelen die wij in Europa volgen, zijn bijzonder in trek. In de volgende grafiek is de nieuwe versnellingsfase duidelijk zichtbaar.

We zien dat Rheinmetall, de favoriete waarde van Europese beheerders in 2022, zijn opmars heeft hervat. Het bedrijf is typerend voor de aandelen die de afgelopen jaren enigszins verwaarloosd zijn en plotseling herontdekt worden. De markt heeft ook een bijzondere voorkeur voor Saab, dat in dezelfde mate als Rheinmetall evolueert. Beleggers denken dat de toetreding van Finland tot de NAVO, maar vooral die van Zweden, de orderportefeuille van het bedrijf zullen stimuleren. Rheinmetall en Saab zijn sinds februari 2022 met meer dan 150 % gestegen.

Op het middenniveau vinden we het Italiaanse Leonardo, wiens koers in dezelfde periode meer dan verdubbeld is. Leonardo is een ietwat bijzonder geval omdat zijn opmars begon aan het begin van de zomer. De Italiaan loopt achter op zijn collega's qua waardering. Het bedrijf werd lange tijd bestraft met een korting als gevolg van een verondersteld suboptimaal beheer in vergelijking met vergelijkbare bedrijven en een weinig dynamische binnenlandse defensiemarkt, vanwege de Italiaanse begrotingsproblemen. Echter, de markt lijkt te zijn verleid door het stappenplan van de nieuwe CEO, de versterking van de orders en de relatief lage veelvouden.

Tenslotte zien we een relatief gecoördineerde ontwikkeling van het historische trio bestaande uit Dassault Systèmes en vooral BAE Systems en Thales, de twee grootste spelers in de regio, blootgesteld aan zowel Europese als Noord-Amerikaanse budgetten. Hun koersen zijn met ongeveer 60 % gestegen sinds de invasie van Oekraïne.

De Amerikaanse ETF-uitgever VanEck lanceerde dit jaar een nieuw gespecialiseerd product (en bijgevolg wat aan de dure kant: 0,55% TER) dat de defensie-industrie dekt en beschikt over de UCITS-paspoort. Het VanEck Defense UCITS ETF heeft de ticker DFNS en de ISIN IE000YYE6WK5. Het omvat 28 posities, waarvan de top vijf bestaat uit Palantir, Booz Allen, Thales, Safran en Leidos. Op 13 oktober was het voor 56,4 % blootgesteld aan de VS, 19,6 % aan Frankrijk, 4,8 % aan Italië, 3,85 % aan het VK en 3,72 % aan Israël. Om in aanmerking te komen, moeten bedrijven minstens 50 % van hun inkomsten uit defensie halen en vrij zijn van sectorale controverse. Zo worden bedrijven uitgesloten die de verdragen van Ottawa (anti-persoonsmijnen) of Oslo (clusterbommen) niet respecteren, of die biologische, chemische en brandwapens, nucleaire wapens buiten het non-proliferatieverdrag, verarmd uranium en witte fosfor produceren.

De beurs van Novo Nordisk (Kopenhagen) schittert

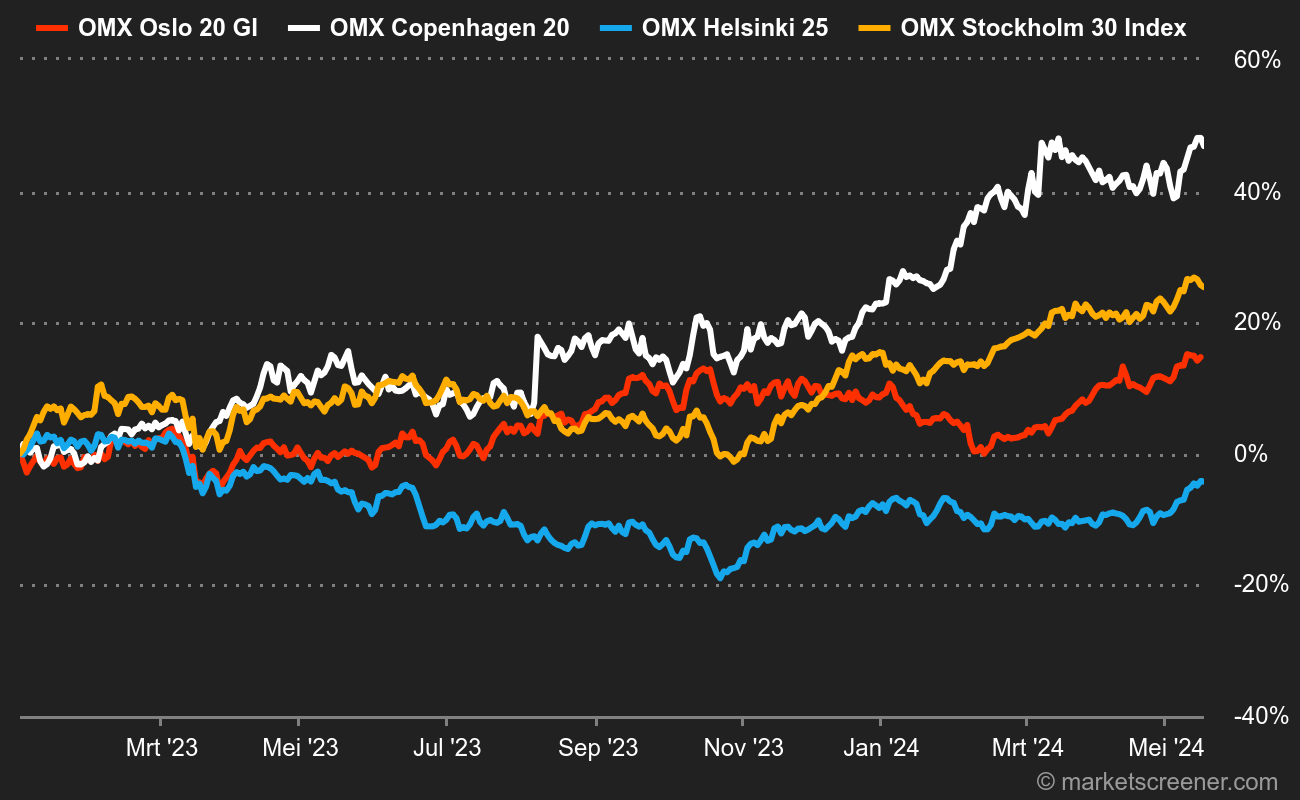

Een andere klassieker in onze indexrubriek is de Viking-regatta, die de prestaties van de belangrijkste indexen van de vier belangrijkste Scandinavische beurzen (Stockholm, Kopenhagen, Helsinki en Oslo) vergelijkt. Onlangs was het de Noorse index met zijn brede blootstelling aan olie die op kop ging. Maar dat was zonder locomotief Novo Nordisk gerekend, die nu de OMX Kopenhagen 20 trekt, die sinds 1 januari met 22 % is toegenomen, tegenover 14 % voor de OMX Oslo en 7 % voor de OMX Stockholm. De OMX Helsinki daarentegen is met 12 % gedaald in dezelfde periode.

De Nasdaq 100 blijft hoge toppen scheren

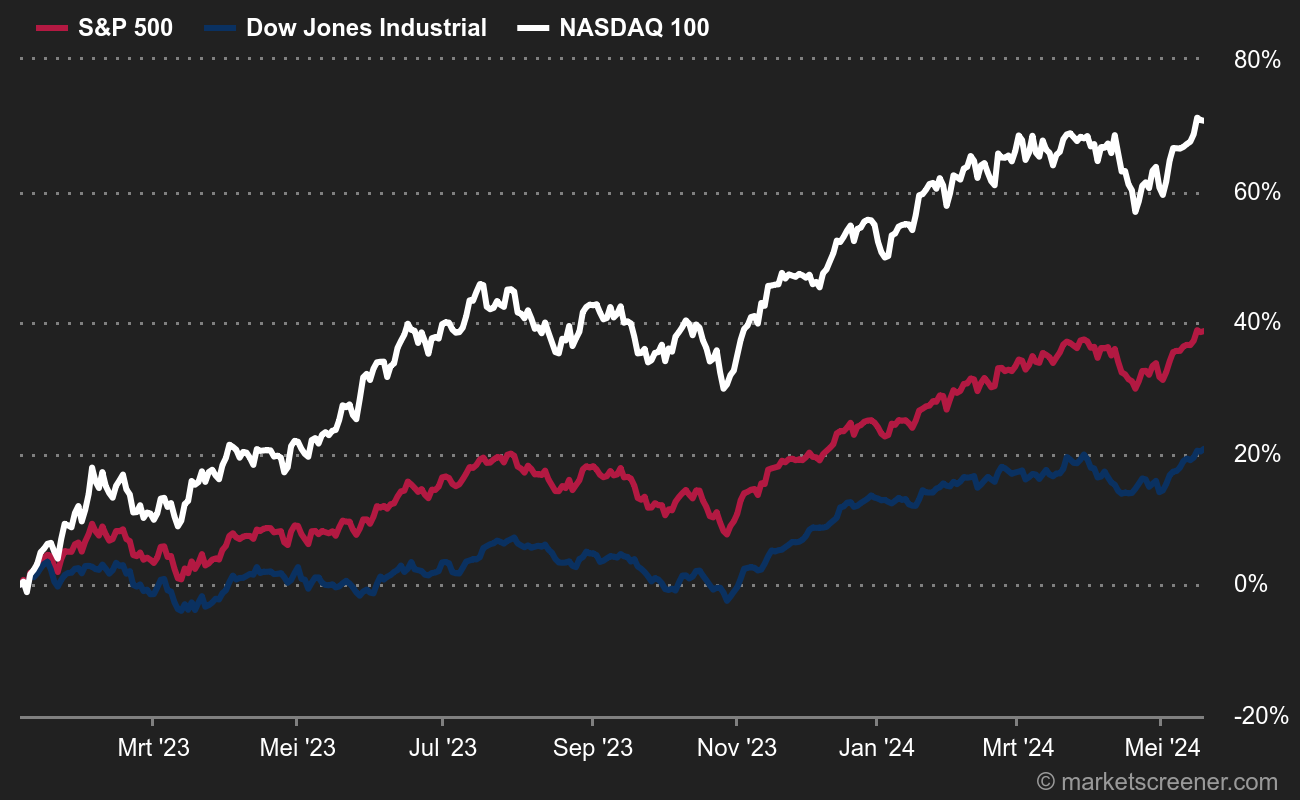

Wat de VS betreft, valt er dit jaar niet veel te zeggen over de verschillen in indexprestaties: de technologiewaarden komen terug na een zeer negatief jaar 2022. Ze leverden dit jaar echter zeven maanden lang goede prestaties af maar zijn sinds augustus niet meer in vorm. Ze houden niettemin stand.

De ellende van de kleine waarden

De opleving van de small- en midcaps kwam er niet. Op de beurs van Parijs worden de kleinere waarden het hardst getroffen.