|

|

| Tops/flops van de week |

Tops Albertsons (+17 %): de Amerikaanse supermarktketen voert gesprekken om te fusioneren met grote rivaal Kroger en zo een gigant met 5000 winkels te creëren. Moderna (+13 %): twee keer goed nieuws voor de laboratoriumspecialisten. De gezondheidsautoriteiten keurden de boostervaccins goed die werkzaam zijn tegen de omicronvariant voor kinderen vanaf vijf jaar. En het farmaceutische bedrijf kondigde aan dat het samenwerkt met Merck om een mRNA-vaccin tegen kanker te ontwikkelen en op de markt te brengen. Beigene (+13 %): het biotechbedrijf, genoteerd aan de Nasdaq, maakte bekend dat zijn leukemiegeneesmiddel Brukinsa bij tests beter presteert dan Imbruvica van rivalen Johnson & Johnson en AbbVie. PepsiCo (+8 %): de Amerikaanse drankgigant maakte beter dan verwachte kwartaalresultaten bekend, met een omzetstijging van 9 %. Dankzij een prijsstijging van gemiddeld 17 % verhoogde het bedrijf ook zijn vooruitzichten voor boekjaar 2022. International Consolidated Airlines (+8 %): de moedermaatschappij van Iberia en British Airways stelde de markten gerust. Nu de passagiers zijn teruggekeerd, kon de groep deze zomer haar winstgevendheid herstellen en een solide en beter dan verwacht derde kwartaal neerzetten. Flops ASML (-9 %): 's werelds grootste bouwer van machines die halfgeleiders produceren werd getroffen door het besluit van de Verenigde Staten om de toegang van Chinese bedrijven tot geavanceerde chiptechnologieën te beperken. De marktkansen voor ASML en zijn concurrenten zijn hierdoor sterk verkleind. Philips (-10 %): het Nederlandse concern moet 1,3 miljard euro uitgeven voor het terugroepen van gebrekkige ademhalingsapparatuur voor slaap-apneu. Het is de afgelopen maanden niet de eerste keer de betrouwbaarheid van Philips-producten een deuk krijgt. De markt kan het niet waarderen. Uber (-11 %): de groep neemt, net als andere spelers op het gebied van maaltijdbezorging en autodelen, een duikvlucht nadat de regering-Biden aankondigde te werken aan een wetsvoorstel dat deze groepen zou verplichten om de mensen die op zelfstandige basis voor hen werken, als werknemers te behandelen. Cameco (-15 %): de Canadese uraniumspecialist, die de laatste tijd erg in trek is geweest, kreeg een klap nadat Westinghouse met de steun van Brookfield Renewable Partners aan het acquireren sloeg. De Amerikaanse nucleaire speler met de lange geschiedenis legde voor de transactie 7,9 miljard dollar op tafel. Temenos (-25 %): het Zwitserse concern stelde zijn doelstellingen voor 2022 naar beneden bij en was daarbij veel doortastender dan analisten hadden verwacht. Klanten in de financiële sector stellen investeringsbeslissingen blijkbaar uit. Door deze slechte cijfers moest de commerciële directeur, hoewel pas aangesteld, weer opstappen. Activistisch aandeelhouder Petrus Advisers veegde het management na de bekendmaking de mantel uit. |

|

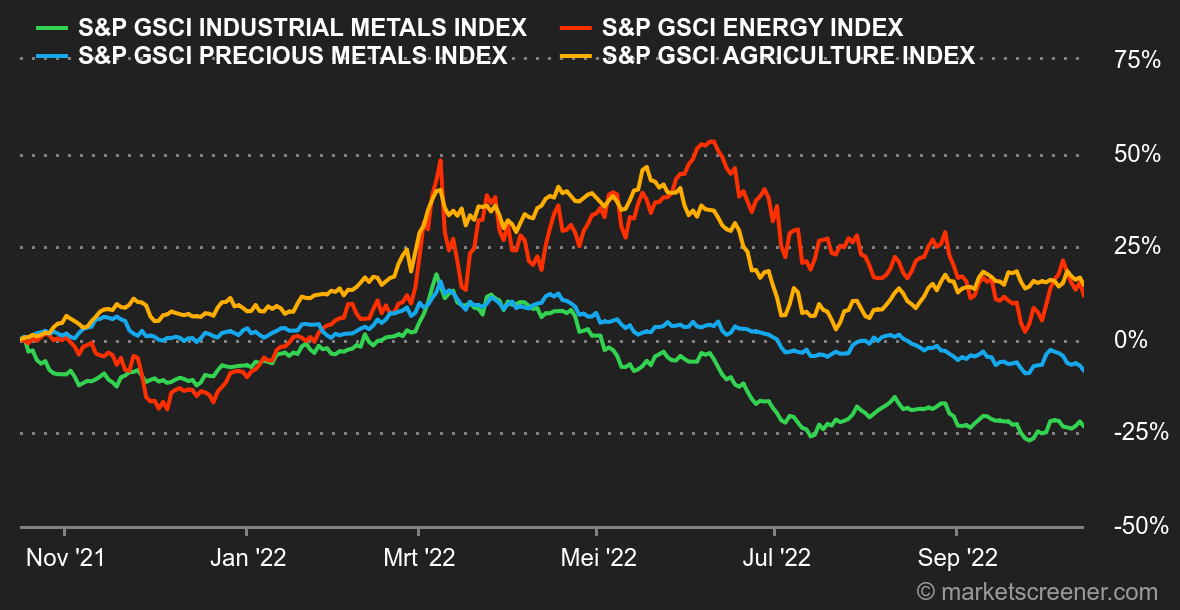

| Grondstoffen |

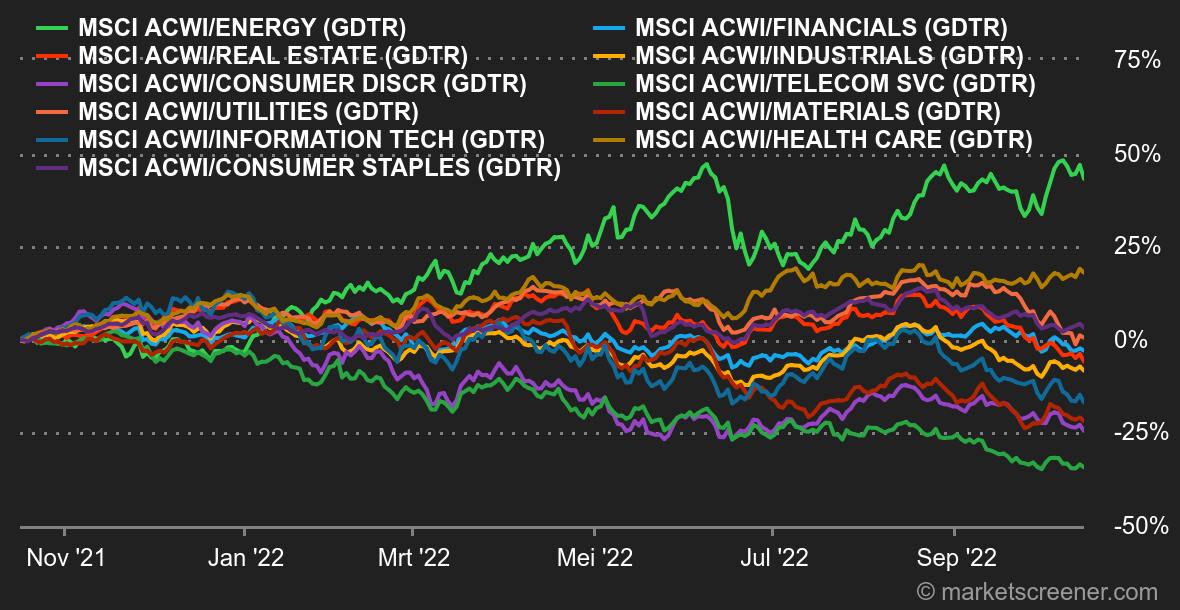

Energie: de stemming op de oliemarkten sloeg deze week om. Door de sombere vooruitzichten van de OPEC gingen de oliemarkten 6 % achteruit. In zijn laatste maandelijkse rapport verlaagde het kartel zijn prognoses voor de groei van de vraag in 2022 en 2023 met respectievelijk 460.000 en 360.000 vaten per dag. De OPEC noemt de gevolgen van de inflatie en de wereldwijde economische vertraging als redenen voor de herziening. Noordzee-Brent noteert rond 92 USD terwijl voor de Amerikaanse WTI 86 USD per vat moet worden betaald. Metalen: na de LME, die overweegt om beperkingen op te leggen voor Russische metalen, is het nu de beurt aan Washington om Moskou het vuur aan de schenen te leggen. Volgens Bloomberg overweegt de VS een invoerverbod of een verhoging van de invoerrechten voor Russisch aluminium. Als gevolg daarvan sprongen de aluminiumprijzen naar ongeveer 2.360 USD per metrieke ton. Rusland is de tweede grootste producent van aluminium ter wereld, na China. Bij de edelmetalen daalde het goud tot 1.650 USD als gevolg van de versnellende inflatie in de Verenigde Staten. Landbouwproducten: begin deze week namen de marktspelers kennis van het recentste rapport van het Amerikaanse ministerie van Landbouw (USDA), dat zijn productieramingen voor tarwe en maïs voor het seizoen 2022/2023 verlaagde als gevolg van de verkleining van het areaaloppervlak. Bovendien heeft de verdere escalatie van de spanningen in Oekraïne, waar steden achter de frontlinie door Rusland zijn gebombardeerd, geleid tot bezorgdheid over de naleving van de overeenkomst voor de uitvoer van Oekraïens graan in het Zwarte Zeegebied. Tarwe wordt in Chicago verhandeld rond 900 cent per bushel of korenmaat. Voor maïs is dat 690 cent. |

|

| Macro-economie |

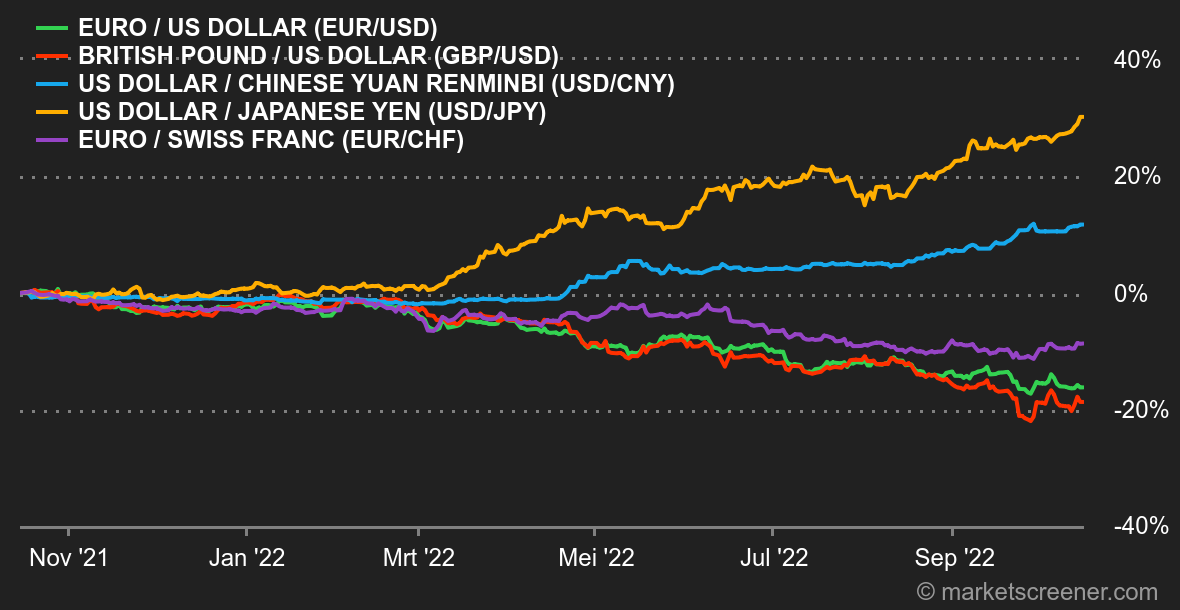

Marktgevoel: herrie. Twee gebeurtenissen drukten hun stempel op de week: de Amerikaanse inflatiecijfers en de Britse economische saga. In Groot-Brittannië is de wedstrijd tussen de Bank of England en Liz Truss grotendeels in het voordeel van de oudste van de twee dames uitgedraaid. De premier ontsloeg haar minister van Financiën, Kwasi Kwarteng, die het dus niet lang heeft volgehouden. Hij betaalde het gelag voor het fiasco van de aangekondigde belastingverlagingen. De geschiedenis zal ons leren of dit het beeld van het begin van haar regeerperiode een klein beetje glans kan geven. Tegelijkertijd overtrof de Amerikaanse inflatie in september de verwachtingen. Maar met een onwaarschijnlijke beweging zoals we dat alleen op de financiële markten zien, veerden de aandelen op in de tegenovergestelde richting van hun gebruikelijke reactie. Rentevoeten: de Gilts, de Britse obligaties, doorliepen deze week allerlei stadia, heen en weer geslingerd tussen de verklaringen van verschillende partijen. Het vertrek van Kwasi Kwarteng en de inspanningen van de Bank of England om de situatie te kalmeren, zorgden voor een grote ontspanning. Het rendement van het Britse schuldpapier op tien jaar daalde van 5 % naar minder dan 4 % in enkele dagen tijd. Die ontwikkeling zette zich ook door op het continent, waar de Franse OAT daalde tot 2,80 % en de Duitse Bund tot 2,19 %, een terugkeer naar de posities van afgelopen vrijdag. In de VS staat het schuldpapier op 10 jaar op 3,93 %, een niveau dat weinig veranderd is ondanks de nog steeds oververhitte inflatiecijfers. De markt is er nu vrijwel zeker van dat de Fed de rente begin november met nog eens 75 basispunten zal verhogen. Alles herhaalt zich. Een mens went aan alles. Valuta's: de euro en de dollar hielden zich deze week over het algemeen koest, met een wisselkoers van zo'n 0,97255 EUR voor 1 USD op vrijdag. Het Britse pond won enigszins aan kracht dankzij de politieke ommezwaai van de Britse regering. Aan het eind van de week moest 0,8678 EUR worden betaald voor 1 GBP. De dollar blijft over het algemeen stabiel ten opzichte van alle valuta's, en blijft stijgen ten opzichte van de yen. De Japanse munt noteert 147,72 yen per USD en zit hiermee onder het niveau waarop de Japanse centrale bank het aan het begin van de maand nodig achtte om tussen te komen. Sinds 1 januari is de greenback met 28 % gestegen ten opzichte van de yen als gevolg van het sterk uiteenlopende monetaire beleid van beide landen.* Cryptomunten: al wekenlang gebeurt er hier niet bijster veel. De marktleider, bitcoin, schommelde de afgelopen maand rond 19.000 dollar, waarmee een pauze werd ingelast in de neerwaartse spiraal van de laatste tijd. Voorlopig is, in een macro-economische context die nog steeds zorgwekkend is, elke technische opleving relatief fragiel. Dit toont nogmaals aan dat institutionele, professionele en particuliere beleggers nog steeds op hun hoede zijn voor cryptomunten. Agenda: het begin van de week zal worden gekenmerkt door de bekendmaking van de eerste raming van de groei van het Chinese bbp in het derde kwartaal (dinsdag). Daarna komen het Britse indexcijfer van de consumptieprijzen van september (woensdag) en de Amerikaanse producentenprijsindex (de "Philly Fed" (donderdag) eraan. James Bullard, een van de leden van de Fed die momenteel het meest in de kijker loopt, houdt woensdagnacht zijn praatje. Aan de kant van de bedrijven maken de volgende schoonheden volgende week hun kwartaalcijfers bekend. Het gaat met name om Johnson & Johnson, Roche, Netflix, Tesla, Nestlé, ASML, IBM en L'Oréal. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |